To tylko jedna z 6 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

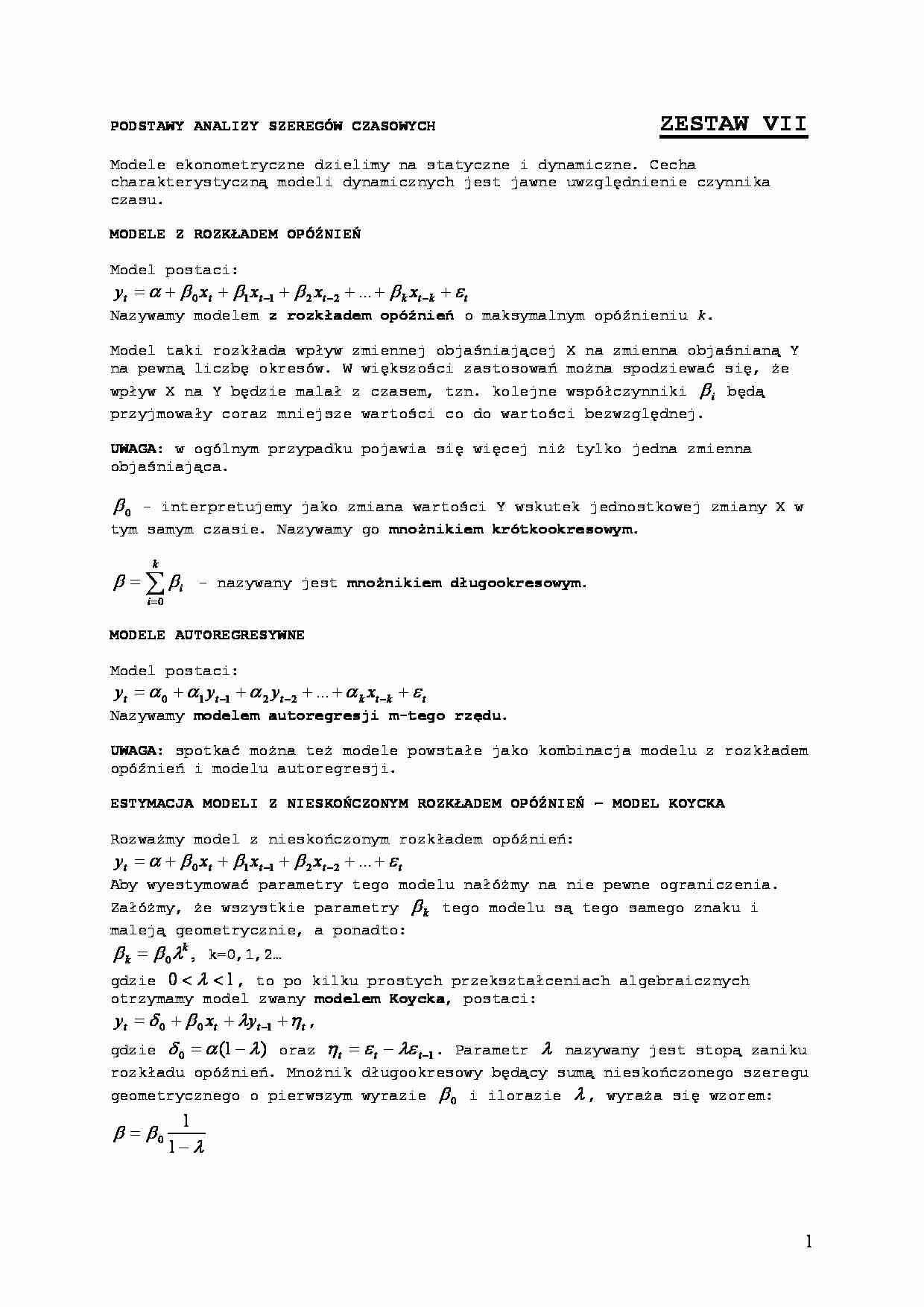

1 PODSTAWY ANALIZY SZEREGÓW CZASOWYCH ZESTAW VII Modele ekonometryczne dzielimy na statyczne i dynamiczne. Cecha charakterystyczną modeli dynamicznych jest jawne uwzględnienie czynnika czasu. MODELE Z ROZKŁADEM OPÓŹNIEŃ Model postaci: t k t k t t t t x x x x y ε β β β β α + + + + + + = − − − ... 2 2 1 1 0 Nazywamy modelem z rozkładem opóźnień o maksymalnym opóźnieniu k. Model taki rozkłada wpływ zmiennej objaśniającej X na zmienna objaśnianą Y na pewną liczbę okresów. W większości zastosowań moŜna spodziewać się, Ŝe wpływ X na Y będzie malał z czasem, tzn. kolejne współczynniki i β będą przyjmowały coraz mniejsze wartości co do wartości bezwzględnej. UWAGA: w ogólnym przypadku pojawia się więcej niŜ tylko jedna zmienna objaśniająca. 0 β - interpretujemy jako zmiana wartości Y wskutek jednostkowej zmiany X w tym samym czasie. Nazywamy go mnoŜnikiem krótkookresowym. ∑ = = k i i 0 β β - nazywany jest mnoŜnikiem długookresowym. MODELE AUTOREGRESYWNE Model postaci: t k t k t t t x y y y ε α α α α + + + + + = − − − ... 2 2 1 1 0 Nazywamy modelem autoregresji m-tego rzędu. UWAGA: spotkać moŜna teŜ modele powstałe jako kombinacja modelu z rozkładem opóźnień i modelu autoregresji. ESTYMACJA MODELI Z NIESKOŃCZONYM ROZKŁADEM OPÓŹNIEŃ – MODEL KOYCKA RozwaŜmy model z nieskończonym rozkładem opóźnień: t t t t t x x x y ε β β β α + + + + + = − − ... 2 2 1 1 0 Aby wyestymować parametry tego modelu nałóŜmy na nie pewne ograniczenia. ZałóŜmy, Ŝe wszystkie parametry k β tego modelu są tego samego znaku i maleją geometrycznie, a ponadto: , 0 k k λ β β = k=0,1,2… gdzie 1 0

(…)

…) oszacowano następujący model:

W = 6,02 + 0,12 P , R 2 = 0,98

(0,01)

gdzie

W – liczba wypadków w Polsce spowodowana przez nietrzeźwych kierowców,

P – spoŜycie piwa w Grecji.

3

Wysoki współczynnik determinacji i statystyczna istotność zmiennej dobrze

świadczą o modelu, pomimo ze zmienne nie pozostają w związku przyczynowoskutkowym. Wynika to z faktu, Ŝe obie zmienne charakteryzuje rosnący trend.

Jest to przykład modelu, w którym występuje pozorna regresja.

Wstępne wnioski na temat występowania regresji pozornej moŜna wyciągnąć na

podstawie porównania współczynnika determinacji i statystyki DurbinaWatsona modelu. Jeśli

R 2 > DW , to moŜemy spodziewać się regresji pozornej.

Jednym ze sposobów uniknięcia regresji pozornej jest róŜnicowanie w celu

uzyskania stacjonarnego szeregu czasowego. Innym sposobem…

… długookresowy zmiennej Y względem

zmiennej X.

5

Zadanie 8

Oszacowano model następującej postaci:

Yt = 0,134 + 0,017 Xt + 0,585 Yt-1,

gdzie

Yt – wydajność pracy

Xt – nakłady na badania i rozwój.

Obliczyć i zinterpretować parametry wyjściowego modelu z nieskończonym

rozkładem opóźnień oraz mnoŜnik krótko- i długookresowy.

Zadanie 9

Na podstawie 300 obserwacji oszacowano następujący model kursu akcji spółki

Wedel…

… stacjonarnego,

czyli takiego którego wartość oczekiwana i wariancja są skończone i stałe,

a wartość kowariancji zaleŜy jedynie od odstępu pomiędzy obserwacjami.

Wprowadźmy oznacznia:

- wartość oczekiwana procesu stochastycznego - wariancja procesu stochastycznego -

µ = E( X t )

σ = E( X t − µ) 2

2

- kowariancja γ k = E[( X t − µ )( X t + k − µ )]

Proces jest słabo stacjonarny, jeŜeli

2

- µ , σ są stałe…

... zobacz całą notatkę

Komentarze użytkowników (0)