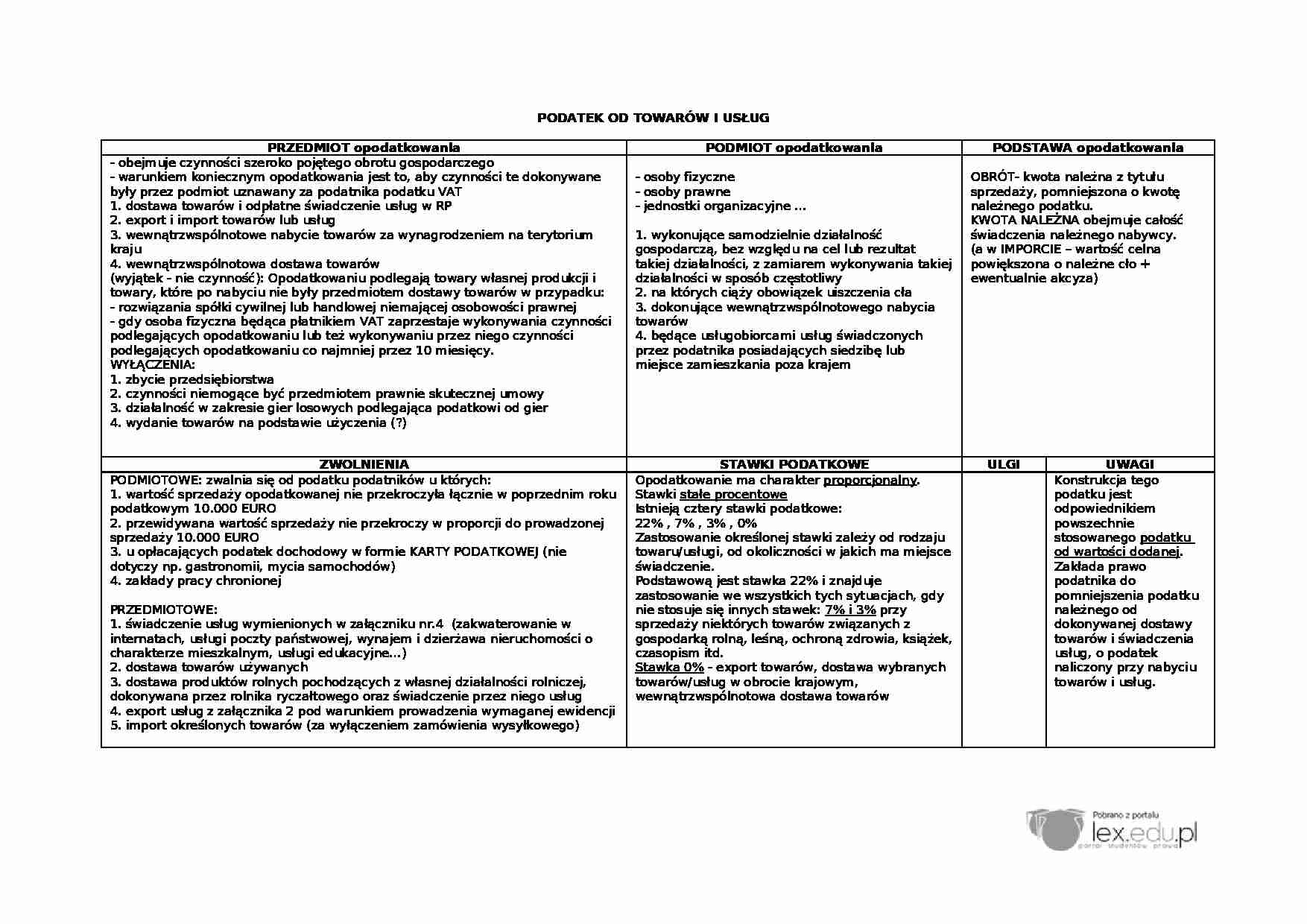

PODATEK OD TOWARÓW I USŁUG

PRZEDMIOT opodatkowania

PODMIOT opodatkowania

PODSTAWA opodatkowania

- obejmuje czynności szeroko pojętego obrotu gospodarczego

- warunkiem koniecznym opodatkowania jest to, aby czynności te dokonywane były przez podmiot uznawany za podatnika podatku VAT

1. dostawa towarów i odpłatne świadczenie usług w RP

2. export i import towarów lub usług

3. wewnątrzwspólnotowe nabycie towarów za wynagrodzeniem na terytorium kraju

4. wewnątrzwspólnotowa dostawa towarów

(wyjątek - nie czynność): Opodatkowaniu podlegają towary własnej produkcji i towary, które po nabyciu nie były przedmiotem dostawy towarów w przypadku:

- rozwiązania spółki cywilnej lub handlowej niemającej osobowości prawnej

- gdy osoba fizyczna będąca płatnikiem VAT zaprzestaje wykonywania czynności podlegających opodatkowaniu lub też wykonywaniu przez niego czynności podlegających opodatkowaniu co najmniej przez 10 miesięcy.

WYŁĄCZENIA:

1. zbycie przedsiębiorstwa

2. czynności niemogące być przedmiotem prawnie skutecznej umowy

3. działalność w zakresie gier losowych podlegająca podatkowi od gier

4. wydanie towarów na podstawie użyczenia (?)

- osoby fizyczne

- osoby prawne

- jednostki organizacyjne …

1. wykonujące samodzielnie działalność gospodarczą, bez względu na cel lub rezultat takiej działalności, z zamiarem wykonywania takiej działalności w sposób częstotliwy

2. na których ciąży obowiązek uiszczenia cła

3. dokonujące wewnątrzwspólnotowego nabycia towarów

4. będące usługobiorcami usług świadczonych przez podatnika posiadających siedzibę lub miejsce zamieszkania poza krajem

OBRÓT- kwota należna z tytułu sprzedaży, pomniejszona o kwotę należnego podatku. KWOTA NALEŻNA obejmuje całość świadczenia należnego nabywcy.

(a w IMPORCIE - wartość celna powiększona o należne cło + ewentualnie akcyza)

ZWOLNIENIA

STAWKI PODATKOWE

ULGI

UWAGI

PODMIOTOWE: zwalnia się od podatku podatników u których:

1. wartość sprzedaży opodatkowanej nie przekroczyła łącznie w poprzednim roku podatkowym 10.000 EURO

2. przewidywana wartość sprzedaży nie przekroczy w proporcji do prowadzonej sprzedaży 10.000 EURO

3. u opłacających podatek dochodowy w formie KARTY PODATKOWEJ (nie dotyczy np. gastronomii, mycia samochodów)

4. zakłady pracy chronionej

(…)

…, czasopism itd.

Stawka 0% - export towarów, dostawa wybranych towarów/usług w obrocie krajowym, wewnątrzwspólnotowa dostawa towarów

Konstrukcja tego podatku jest odpowiednikiem powszechnie stosowanego podatku od wartości dodanej. Zakłada prawo podatnika do pomniejszenia podatku należnego od dokonywanej dostawy towarów i świadczenia usług, o podatek naliczony przy nabyciu towarów i usług.

…

... zobacz całą notatkę

Komentarze użytkowników (0)