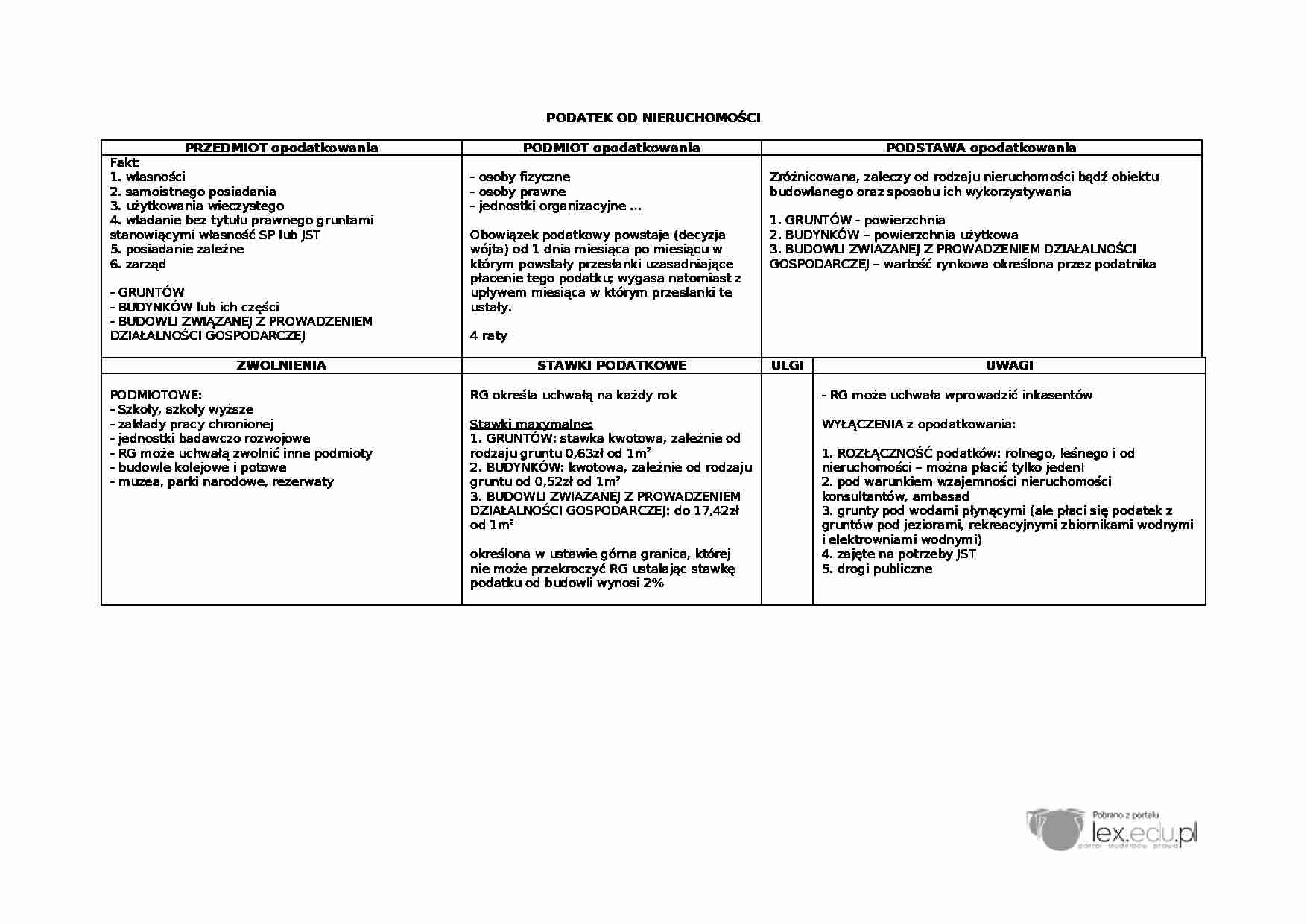

PODATEK OD NIERUCHOMOŚCI

PRZEDMIOT opodatkowania

PODMIOT opodatkowania

PODSTAWA opodatkowania

Fakt:

1. własności

2. samoistnego posiadania

3. użytkowania wieczystego

4. władanie bez tytułu prawnego gruntami stanowiącymi własność SP lub JST

5. posiadanie zależne

6. zarząd

- GRUNTÓW

- BUDYNKÓW lub ich części

- BUDOWLI ZWIĄZANEJ Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ

- osoby fizyczne

- osoby prawne

- jednostki organizacyjne … Obowiązek podatkowy powstaje (decyzja wójta) od 1 dnia miesiąca po miesiącu w którym powstały przesłanki uzasadniające płacenie tego podatku; wygasa natomiast z upływem miesiąca w którym przesłanki te ustały.

4 raty

Zróżnicowana, zaleczy od rodzaju nieruchomości bądź obiektu budowlanego oraz sposobu ich wykorzystywania

1. GRUNTÓW - powierzchnia

2. BUDYNKÓW - powierzchnia użytkowa

3. BUDOWLI ZWIAZANEJ Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ - wartość rynkowa określona przez podatnika

ZWOLNIENIA

STAWKI PODATKOWE

ULGI

UWAGI

PODMIOTOWE:

- Szkoły, szkoły wyższe

- zakłady pracy chronionej

- jednostki badawczo rozwojowe

- RG może uchwałą zwolnić inne podmioty

- budowle kolejowe i potowe

- muzea, parki narodowe, rezerwaty

RG określa uchwałą na każdy rok

Stawki maxymalne:

1. GRUNTÓW: stawka kwotowa, zależnie od rodzaju gruntu 0,63zł od 1m2 2. BUDYNKÓW: kwotowa, zależnie od rodzaju gruntu od 0,52zł od 1m2 3. BUDOWLI ZWIAZANEJ Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ: do 17,42zł od 1m2 określona w ustawie górna granica, której nie może przekroczyć RG ustalając stawkę podatku od budowli wynosi 2%

- RG może uchwała wprowadzić inkasentów

WYŁĄCZENIA z opodatkowania:

1. ROZŁĄCZNOŚĆ podatków: rolnego, leśnego i od nieruchomości - można płacić tylko jeden!

2. pod warunkiem wzajemności nieruchomości konsultantów, ambasad

3. grunty pod wodami płynącymi (ale płaci się podatek z gruntów pod jeziorami, rekreacyjnymi zbiornikami wodnymi i elektrowniami wodnymi)

4. zajęte na potrzeby JST

5. drogi publiczne

... zobacz całą notatkę

Komentarze użytkowników (0)