To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

WYKŁAD 7 23.11.2010

PLANOWANIE DZIAŁALNOŚCI to proces polegający na:

Określeniu celów całości przedsiębiorstwa

Podejmowaniu decyzji w sprawie wyboru najbardziej skutecznych środków do realizacji zadań - strategia firmy

Upewnienie się, że przy realizacji strategii środki przedsiębiorstwa będą efektywnie wykorzystane

BUDŻET - kwantytatywne wyrażenie planu działania, mający zastosowanie i koordynację. Budżet jest sporządzany przez zarządzających dla całej jednostki gospodarczej oraz jej podmiotów wewnętrznych.

Roczny budżet całego przedsiębiorstwa jest podsumowaniem finansowych przewidywań zawartych we wszystkich szczegółowych budżetach. Odzwierciedla on wyniki planowanych decyzji operacyjnych i finansowych kierowników.

STOSOWANIE BUDŻETÓW

Stosując budżety musimy zastosować następujący cykl postępowania:

Sformułować plan

Kontrolować i koordynować zgodność przebiegu z planem

Ocenić odchylenia od planu

Podjąć działania korekcyjne

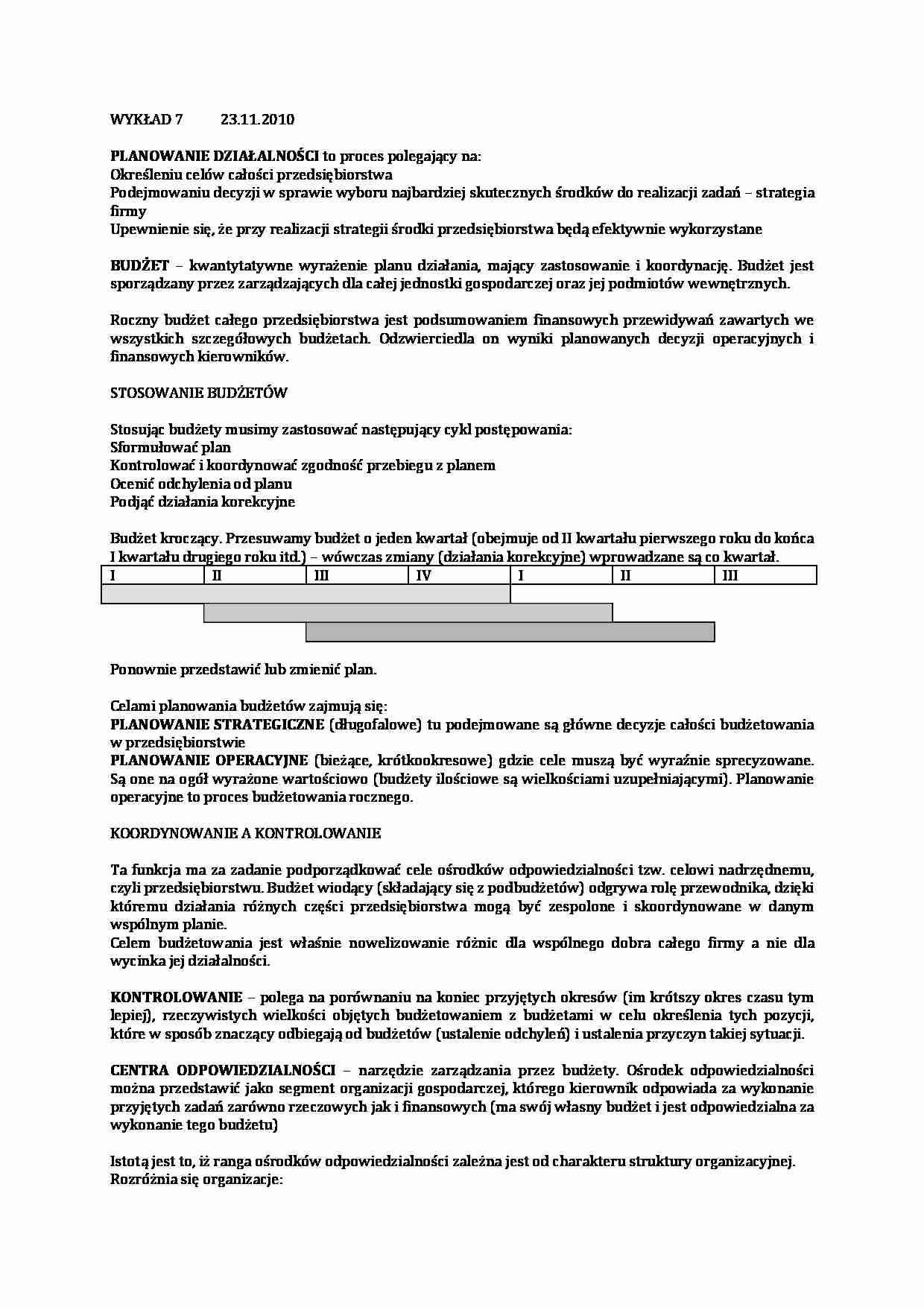

Budżet kroczący. Przesuwamy budżet o jeden kwartał (obejmuje od II kwartału pierwszego roku do końca I kwartału drugiego roku itd.) - wówczas zmiany (działania korekcyjne) wprowadzane są co kwartał.

I

II

III

IV

I

II

III

Ponownie przedstawić lub zmienić plan.

Celami planowania budżetów zajmują się: PLANOWANIE STRATEGICZNE (długofalowe) tu podejmowane są główne decyzje całości budżetowania w przedsiębiorstwie PLANOWANIE OPERACYJNE (bieżące, krótkookresowe) gdzie cele muszą być wyraźnie sprecyzowane. Są one na ogół wyrażone wartościowo (budżety ilościowe są wielkościami uzupełniającymi). Planowanie operacyjne to proces budżetowania rocznego.

KOORDYNOWANIE A KONTROLOWANIE

Ta funkcja ma za zadanie podporządkować cele ośrodków odpowiedzialności tzw. celowi nadrzędnemu, czyli przedsiębiorstwu. Budżet wiodący (składający się z podbudżetów) odgrywa rolę przewodnika, dzięki któremu działania różnych części przedsiębiorstwa mogą być zespolone i skoordynowane w danym wspólnym planie.

Celem budżetowania jest właśnie nowelizowanie różnic dla wspólnego dobra całego firmy a nie dla wycinka jej działalności.

KONTROLOWANIE - polega na porównaniu na koniec przyjętych okresów (im krótszy okres czasu tym lepiej), rzeczywistych wielkości objętych budżetowaniem z budżetami w celu określenia tych pozycji, które w sposób znaczący odbiegają od budżetów (ustalenie odchyleń) i ustalenia przyczyn takiej sytuacji.

(…)

…)

Zdecentralizowane (decyzje niższy szczebel - nie mają odgórnie narzuconych)

Znajdujące się pomiędzy tymi ekstremami (zdanie niższych szczebli jest brane pod uwagę, ale główny cel narzucany jest z centrali)

Pięć typów ośrodków odpowiedzialności

Ośrodki odpowiedzialności za koszty

Za limit wydatków

Za przychody

Za zysk

Za inwestowanie

PROCEDURY SPORZĄDZANIA BUDŻETÓW

Budżetowanie od zera tzn. szacowanie wielkości…

…

Budżet robocizny bezpośredniej - wtedy, gdy znamy ilość roboczogodzin na jednostkę produktu, pozwala na określenie kosztów przypadających na dany produkt Budżet kosztów wydziałowych

Budżet administracji i sprzedaży

Budżet zasadniczy

…

... zobacz całą notatkę

Komentarze użytkowników (0)