To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

...Budżetowanie kosztów materiałów bezpośrednich: technologia produkcji, jej specyficzne cechy, kolejność operacji technologicznych; ilościowe normy zużycia; zasady wyceny; dodatnie i ujemne normy zużycia. Budżetowanie kosztów wynagrodzeń bezpośrednich: zestawienie listy planowanego zatrudnienia pracowników uznanych za bezpośrednio produkcyjnych; ustalenie wartości pracy indywidualnej; ustalenie algorytmu stymulacji przez wynagrodzenie; obliczenie wynagrodzeń za urlopy. Budżetowanie pozostałych kosztów bezpośrednich: koszty obróbki obcej; koszty przygotowania nowej produkcji; koszty zużycia narzędzi, urządzeń; energia technologiczna. Budżetowanie kosztów wydziałowych: budżetowanie kosztów materiałów bezpośrednich; budżetowanie robocizny pośredniej; budżetowanie energii; budżetowanie usług obcych; budżetowanie amortyzacji; budżetowanie pozostałych kosztów....

(…)

… sprawozdanie z przepływów pieniężnych. Składa się z: budżetu środków pieniężnych, budżetu nakładów kapitałowych, planowanego bilansu, planowanego rachunku zysków i strat, planowanego sprawozdania z przepływów pieniężnych.

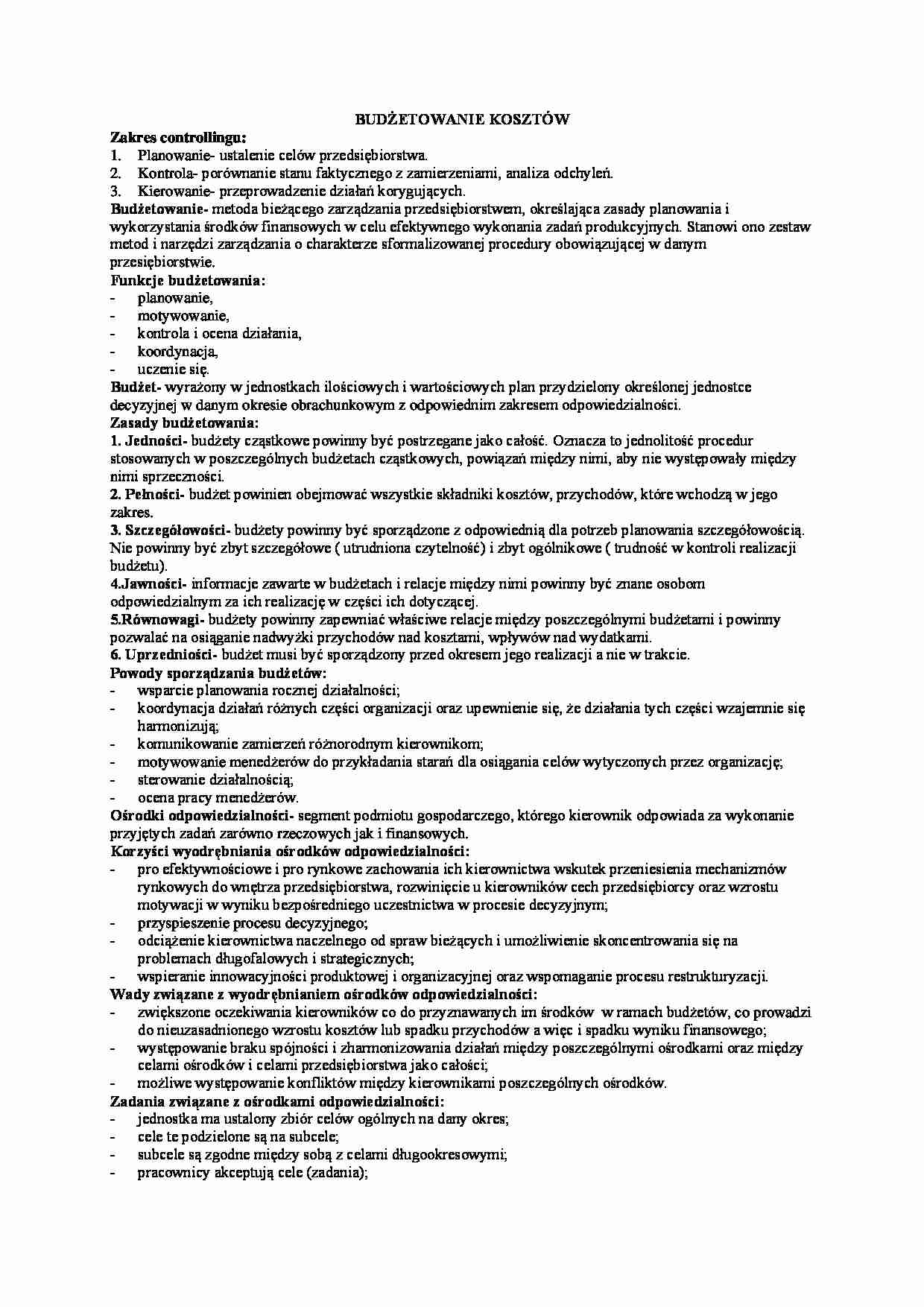

Proces budżetowania

Budżet sprzedaży Planowanie długookresowe Budżet produkcji Budżet kosztów sprzedaży Budżet kosztów zarządu

Budżet kosztów Budżet kosztów płac bezp. Budżet kosztów pośrednich Budżet kapitału pracującego

Materiałów bezp.Budżet aktywów i pasywów

Budżet operacyjny Budżet przepływów pieniężnych

Budżet kosztów rodzajowych: budżet zużycia materiałów i energii; budżet kosztów usług obcych; budżet kosztów wynagrodzeń; budżet podatków i opłat; budżet amortyzacji; budżet pozostałych kosztów rodzajowych.

Budżet wg miejsc powstania: wydziałów podstawowych; wydziałów pomocniczych…

… określone pro forma w postaci planowanego bilansu, planowanego rachunku zysków i strat na poziomie wyniku netto, planowane sprawozdanie z przepływów pieniężnych. Składa się z: budżetu środków pieniężnych, budżetu nakładów kapitałowych, planowanego bilansu, planowanego rachunku zysków i strat, planowanego sprawozdania z przepływów pieniężnych.

Proces budżetowania

Budżet sprzedaży Planowanie długookresowe…

… oraz znacznej części załogi.

Zalety: dostarczają informacji od osób bardziej obeznanych ze szczegółami; realistyczne; wyższe morale; praca zespołowa; motywacja.

Wady: czasochłonne; zagrożenie, że w budżetowaniu biorą udział niewykwalifikowani pracownicy; musi by c wykonane wcześniej.

ETAPY SPORZĄDZANIA BUDŻETU

ETAP I- opracowanie założeń:

jasne zdefiniowanie celów strategicznych firmy;

poinformowanie…

... zobacz całą notatkę

Komentarze użytkowników (0)