Fragment notatki:

Prof. Janusz Bilski

Finanse Międzynarodowe

Wykład XIV – Pieniądz międzynarodowy

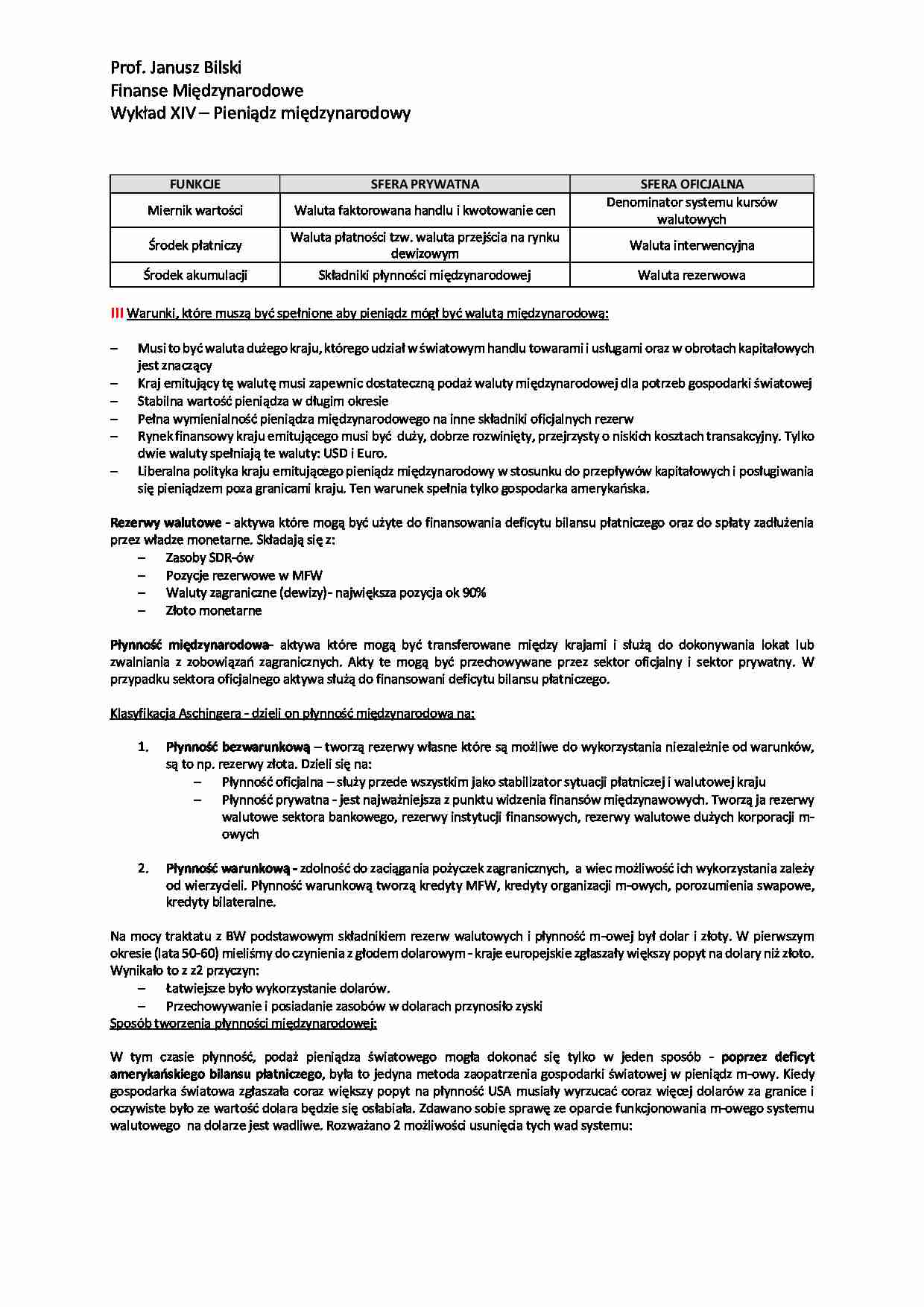

FUNKCJE

SFERA PRYWATNA

SFERA OFICJALNA

Denominator systemu kursów

walutowych

Miernik wartości

Waluta faktorowana handlu i kwotowanie cen

Środek płatniczy

Waluta płatności tzw. waluta przejścia na rynku

dewizowym

Waluta interwencyjna

Środek akumulacji

Składniki płynności międzynarodowej

Waluta rezerwowa

!!! Warunki, które muszą być spełnione aby pieniądz mógł być walutą międzynarodową:

Musi to być waluta dużego kraju, którego udział w światowym handlu towarami i usługami oraz w obrotach kapitałowych

jest znaczący

Kraj emitujący tę walutę musi zapewnic dostateczną podaż waluty międzynarodowej dla potrzeb gospodarki światowej

Stabilna wartość pieniądza w długim okresie

Pełna wymienialność pieniądza międzynarodowego na inne składniki oficjalnych rezerw

Rynek finansowy kraju emitującego musi być duży, dobrze rozwinięty, przejrzysty o niskich kosztach transakcyjny. Tylko

dwie waluty spełniają te waluty: USD i Euro.

Liberalna polityka kraju emitującego pieniądz międzynarodowy w stosunku do przepływów kapitałowych i posługiwania

się pieniądzem poza granicami kraju. Ten warunek spełnia tylko gospodarka amerykańska.

Rezerwy walutowe - aktywa które mogą być użyte do finansowania deficytu bilansu płatniczego oraz do spłaty zadłużenia

przez władze monetarne. Składają się z:

Zasoby SDR-ów

Pozycje rezerwowe w MFW

Waluty zagraniczne (dewizy)- największa pozycja ok 90%

Złoto monetarne

Płynność międzynarodowa- aktywa które mogą być transferowane między krajami i służą do dokonywania lokat lub

zwalniania z zobowiązań zagranicznych. Akty te mogą być przechowywane przez sektor oficjalny i sektor prywatny. W

przypadku sektora oficjalnego aktywa służą do finansowani deficytu bilansu płatniczego.

Klasyfikacja Aschingera - dzieli on płynność międzynarodowa na:

1.

Płynność bezwarunkową – tworzą rezerwy własne które są możliwe do wykorzystania niezależnie od warunków,

są to np. rezerwy złota. Dzieli się na:

Płynność oficjalna – służy przede wszystkim jako stabilizator sytuacji płatniczej i walutowej kraju

Płynność prywatna - jest najważniejsza z punktu widzenia finansów międzynawowych. Tworzą ja rezerwy

walutowe sektora bankowego, rezerwy instytucji finansowych, rezerwy walutowe dużych korporacji mowych

2.

Płynność warunkową - zdolność do zaciągania pożyczek zagranicznych, a wiec możliwość ich wykorzystania zależy

od wierzycieli. Płynność warunkową tworzą kredyty MFW, kredyty organizacji m-owych, porozumienia swapowe,

kredyty bilateralne.

Na mocy traktatu z BW podstawowym składnikiem rezerw walutowych i płynność m-owej był dolar i złoty. W pierwszym

okresie (lata 50-60) mieliśmy do czynienia z głodem dolarowym - kraje europejskie zgłaszały większy popyt na dolary niż złoto.

Wynikało to z z2 przyczyn:

Łatwiejsze było wykorzystanie dolarów.

Przechowywanie i posiadanie zasobów w dolarach przynosiło zyski

Sposób tworzenia płynności międzynarodowej:

W tym czasie płynność, podaż pieniądza światowego mogła dokonać się tylko w jeden sposób - poprzez deficyt

amerykańskiego bilansu płatniczego, była to jedyna metoda zaopatrzenia gospodarki światowej w pieniądz m-owy. Kiedy

gospodarka światowa zgłaszała coraz większy popyt na płynność USA musiały wyrzucać coraz więcej dolarów za granice i

oczywiste było ze wartość dolara będzie się osłabiała. Zdawano sobie sprawę ze oparcie funkcjonowania m-owego systemu

walutowego na dolarze jest wadliwe. Rozważano 2 możliwości usunięcia tych wad systemu:

Prof. Janusz Bilski

Finanse Międzynarodowe

Wykład XIV – Pieniądz międzynarodowy

1.

2.

Powtórne związanie dolara ze złotem, przywrócenie zawieszonej na początku lat 70-tych wymienialności dolara na złoto

Konieczność wykreowania przez MFW nowego pieniądza m-owego, który stopniowo mógłby substytuować funkcje

monetarne dolara amerykańskiego.- autorem był Triffin. Gdy pomysł wszedł w fazę były 2 przyczyny tego:

Sytuacja w fin m-owych jaka wykształciła się pod koniec lat 60-tych

Potrzeba stworzenia alternatywy dla systemu amerykańskiego i zlikwidowania tej niedobrej sytuacji gdzie

poziom płynności światowej decydował o deficycie amerykańskiego bilansu płatniczego.

Pod koniec lat 60 gospodarce światowej groził kryzys z powodu niedostatków płynności światowej. Podjęto decyzje o

tworzeniu SDR- ów

Ocena systemu SDR ów:

Próba stworzenia alternatywy dla dolara amerykańskiego zakończyły się niepowodzeniem. SDR nigdy nie awansował do

funkcji liczącego się pieniądza m-owego. Przez te lata pełnił raczej funkcję jednostki rozliczeniowej między narodowymi BC a

MFW. Pod koniec lat 70-tych próbowano zreformować system SDR nadając mu nowego impulsu- koncepcja kont

substytucyjnych. Polegało to na tym, że należności dolarowe w BC Europy miały być zastąpione rachunkami w SDR- ach a USA

odkupowałyby od MFW swoją walutę

Przyczyny dlaczego reforma SDR nie dala oczekiwanych rezultatów:

Niewielki udział SDR w rezerwach światowych

Niewielka płynność

Brak woli politycznej ze strony najbogatszych państw do promowania SDR- ów w funkcji pieniądza

międzynarodowego. Kiedy tworzono SDR to entuzjastami były kraje europejskie, a przeciwnikiem było USA.

Do końca XX wieku sytuacja nie uległa zmianie - mieliśmy do czynienia z kiepską struktura pieniądza międzynarodowego

polegająca na tym ze dominował w niej dolar amerykański i do końca XX w nie zmieniony został sposób zaopatrywania

gospodarki światowej w dolary. Zmieniło się natomiast podejście ekonomistów do problemu podaży pieniądza m-owego od

lat 60 do Pol 80-tych obowiązywała doktryna mówiąca o tym, ze podaż pieniądza światowego musi być kontrolowana przez

władze międzynarodowe tak aby poziom płynności światowej odpowiadał stanowi koniunktury.

W gospodarce światowej działa mechanizm który powoduje że podaż pieniądza światowego dostosowuje się w sposób

automatyczny do stanu koniunktury. Badania statystyczne raczej przeczą temu by taki mechanizm rzeczywiście działał. W 98

r kiedy mieliśmy do czynienia z potężnych kryzysem gospodarka światowa zaczęła odczuwać niedostatek dolarów. Przyczyną

tego stanu rzeczy jest paradoksalna - otóż na pocz. XXI wieku zwiększył się gwałtownie pozycja inwestycyjna netto USA w

gospodarce światowej. USA musiały awaryjnie uruchomic podaż dolarów dla BC świata i utworzyły siatkę swap która miała

na celu dostarczania BC płynności dolarowej. Sytuacja zmieniła się radykalnie gdy utworzono euro. Zaczął wykształca się

bipolarny system walutowy oparty z jednaj strony na USD, z drugiej na euro. Euro pełni raczej funkcje pieniądza regionalnego.

To potwierdza opinię, że proces powstawania pełnowartościowego pieniądza m=owego trwa kilkadziesiąt lat.

Seniorat walutowy – zysk z emisji pieniądza wykorzystywanego do płatności międzynarodowych

... zobacz całą notatkę

Komentarze użytkowników (0)