To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

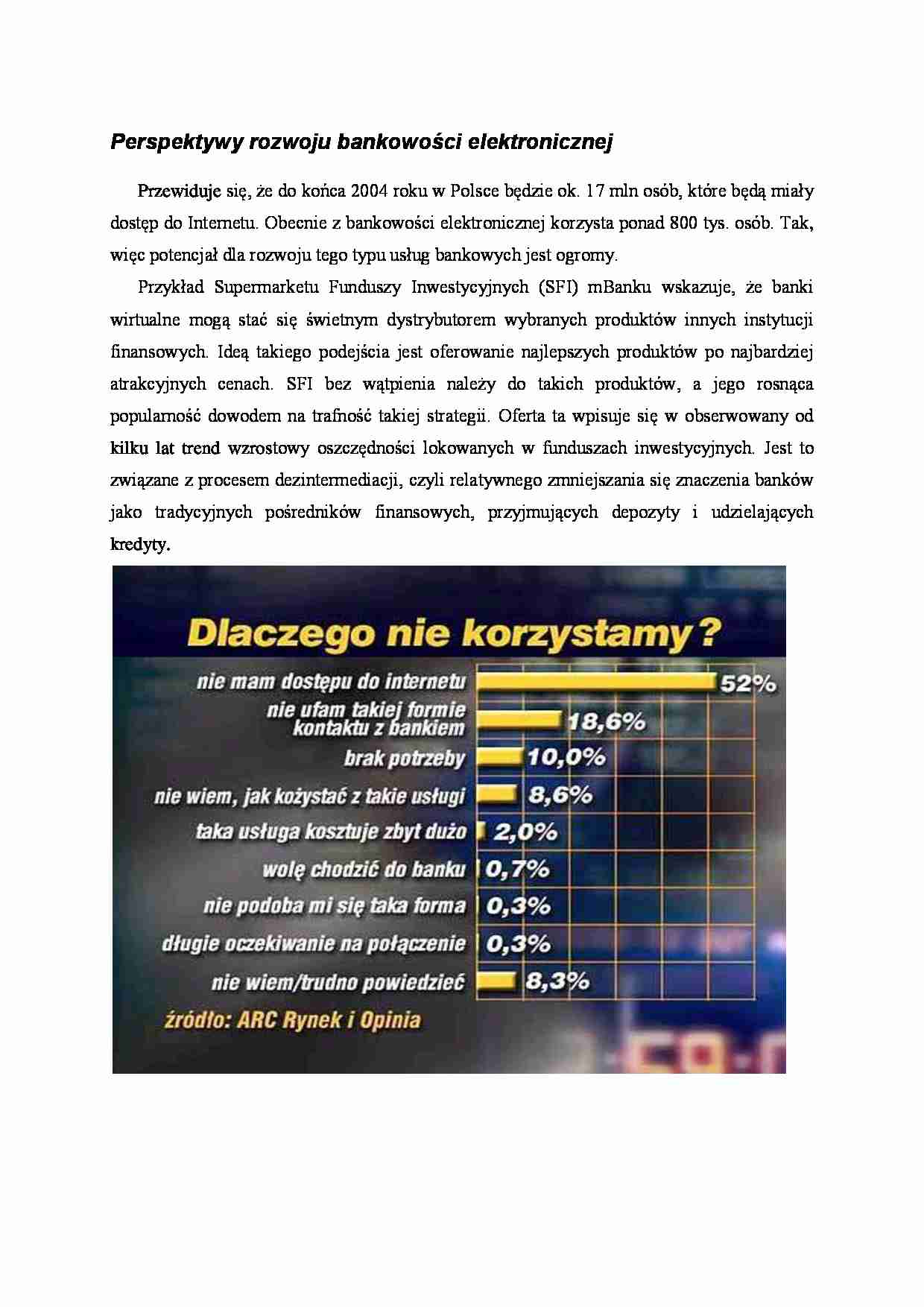

Perspektywy rozwoju bankowości elektronicznej Przewiduje się, że do końca 2004 roku w Polsce będzie ok. 17 mln osób, które będą miały dostęp do Internetu. Obecnie z bankowości elektronicznej korzysta ponad 800 tys. osób. Tak, więc potencjał dla rozwoju tego typu usług bankowych jest ogromy. Przykład Supermarketu Funduszy Inwestycyjnych (SFI) mBanku wskazuje, że banki wirtualne mogą stać się świetnym dystrybutorem wybranych produktów innych instytucji finansowych. Ideą takiego podejścia jest oferowanie najlepszych produktów po najbardziej atrakcyjnych cenach. SFI bez wątpienia należy do takich produktów, a jego rosnąca popularność dowodem na trafność takiej strategii. Oferta ta wpisuje się w obserwowany od kilku lat trend wzrostowy oszczędności lokowanych w funduszach inwestycyjnych. Jest to związane z procesem dezintermediacji, czyli relatywnego zmniejszania się znaczenia banków jako tradycyjnych pośredników finansowych, przyjmujących depozyty i udzielających kredyty.

W niedługim czasie może zmniejszyć się także wciąż istniejąca bariera dystrybucji bezpośredniej. W Stanach Zjednoczonych banki wirtualne większość najbardziej dochodowych kredytów hipotecznych sprzedają poprzez sieć wyspecjalizowanych dystrybutorów. W naszych warunkach jest to szybko rozwijająca się sieć Expandera, a taką formą dystrybucji wybranych produktów zainteresowana jest też od dawna Poczta Polska. To właśnie te kanały mogłyby wspomóc budowaną obecnie przez mBank sieć mKiosków (których bank chce mieć według ostatnich zapowiedzi docelowo 100), czy własnych przedstawicieli kredytowych. Jak zatem widać mimo braku placówek z czasem banki internetowe zdobywają doświadczenie i nadal, mimo znacznego spadku stóp procentowych są w stanie skutecznie konkurować z tradycyjnymi bankami. Zarówno mBank jak i inne banki wirtualne działały od samego początku w warunkach niskiej marży odsetkowej na poziomie 2-3 proc., dostosowując do niej zarówno swoja ofertę jak i zasoby. W przypadku dużych banków przyzwyczajonych do wysokich dochodów z marży, utrzymanie dotychczasowych wyników może odbyć się jedynie poprzez kosztowne zwolnienia (które odbić się mogą oczywiście na i tak słabej jakości obsługi), lub jeszcze wyższych opłatach i prowizjach. To oznaczać może niepowtarzalną szansę dla banków wirtualnych, zwłaszcza, że pod wieloma względami są one idealne dla klienta masowego, niewymagającego spersonalizowanej obsługi i skomplikowanych produktów. Nowa oferta pozwala osiągnąć im „masę krytyczną”, a jednocześnie sprawić, by każdy z klientów był bardziej zyskowny. Jako pierwszy próg rentowności (break-even point) ma osiągnąć na przełomie 2003 i 2004 roku mBank. W Inteligo mówi się o początku drugiego kwartału przyszłego roku i 300 tys. klientów mających zapewnić próg rentowności i pierwsze zyski. Jak mówi Andrzej Klesyk, wiceprezes polskiego oddziału The Boston Consulting Group banki wirtualne mogą osiągnąć zysk operacyjny po około trzech latach, a po 5-6 można liczyć na zwrot z inwestycji. W przypadku banków tradycyjnych, przy założeniu uruchomienia sieci 50 oddziałów, szansa na osiągnięcie zysku operacyjnego pojawia się po 4-5 latach od rozpoczęcia działalności, a zwrot z inwestycji następuje w takim przypadku po 7-8. Dzieje się tak, ponieważ w bankach tradycyjnych jest zupełnie inna niż w internetowych struktura kosztów i wydatków kapitałowych. Jest to naturalne, jako że kanał elektroniczny wymaga większych inwestycji na początku działalności i jednocześnie pozwala obniżyć bieżące kosz

(…)

… dla droższych usług tradycyjnych banków. Dodatkowym czynnikiem może stać się większa świadomość klientów innych banków poszukujących najlepszej alternatywy. Naturalną grupą docelową nowych banków oferujących obok tradycyjnych placówek również rozbudowane kanały elektroniczne jest segment zamożnych klientów, którym opłaca się zaoferować spersonalizowaną obsługę. Mimo, ze jest to segment najbardziej dochodowy…

... zobacz całą notatkę

Komentarze użytkowników (0)