To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Nowe podejście do procesu budżetowania operacyjnego

uwzględnienie w budżetowaniu konieczności realizacji całościowej strategii, a więc zapewnienie osiągania celów w różnych aspektach działalności, a nie tylko w aspekcie finansowym

ścisłe powiązanie wielkości wykorzystywanych zasobów z efektami, jakie są w ten sposób uzyskiwane

wspomaganie procesu ciągłych zmian- zmniejszenie wykorzystywania danych historycznych, a skoncentrowanie się na szukaniu efektywniejszych sposobów realizacji przyjętych celów całej firmy

realizacja budżetowania w sposób zapewniający uzyskanie wartości dodanej czyli korzyści wynikające z budżetowania muszą przewyższać koszty tego procesu

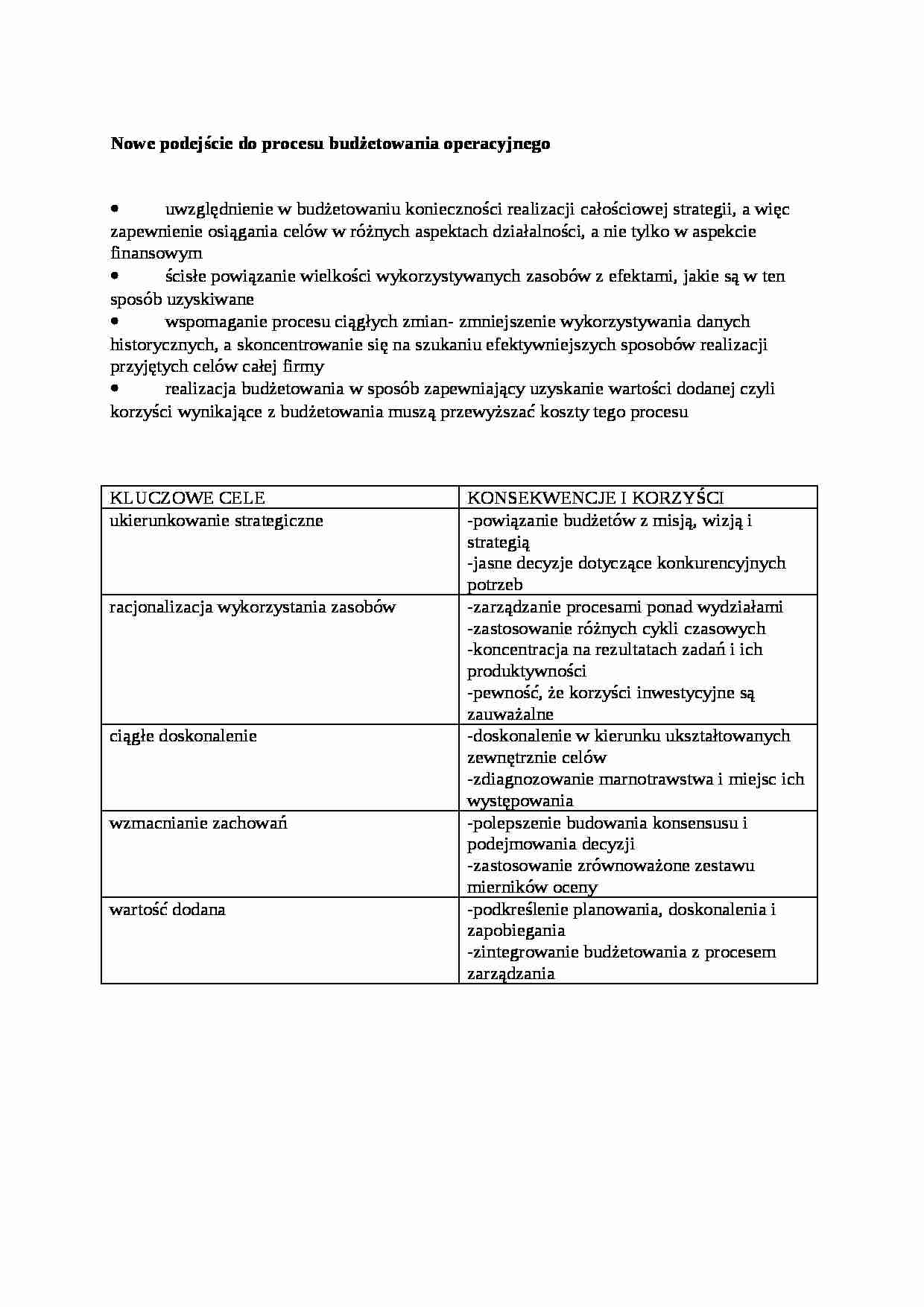

KLUCZOWE CELE

KONSEKWENCJE I KORZYŚCI

ukierunkowanie strategiczne

-powiązanie budżetów z misją, wizją i strategią

-jasne decyzje dotyczące konkurencyjnych potrzeb

racjonalizacja wykorzystania zasobów

-zarządzanie procesami ponad wydziałami

-zastosowanie różnych cykli czasowych

-koncentracja na rezultatach zadań i ich produktywności

-pewność, że korzyści inwestycyjne są zauważalne

ciągłe doskonalenie -doskonalenie w kierunku ukształtowanych zewnętrznie celów

-zdiagnozowanie marnotrawstwa i miejsc ich występowania

wzmacnianie zachowań

-polepszenie budowania konsensusu i podejmowania decyzji

-zastosowanie zrównoważone zestawu mierników oceny

wartość dodana

-podkreślenie planowania, doskonalenia i zapobiegania

-zintegrowanie budżetowania z procesem zarządzania

... zobacz całą notatkę

Komentarze użytkowników (0)