To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

22.04.2013

Wykład 5

Model Sharpa

William Sharp stworzył model w intencji uproszczenia modelu Markowitza. *Sharp, Markowitz, Merton Miller - najważniejsza nagroda nobla, fundament teorii rynków kapitałowych *Kahneman i Twersky *Black Sholes - wzór na europejską opcję kupna i sprzedaży, Shoels i Merton - nobel za wycenę instrumentów pochodnych

*Historyczne noble: -1970 - Samuelson - ogólna teoria ekonomii -Hicks i Arrow Najlepsza książka do ekonomii - Mark Blaug - teoria ekonomii w ujęciu retrospektywnym. -Leontiew - teoria przepływów międzygałęziowych -Milton Friedman - twórca monetaryzmu, rola pieniądza w gospodarce, czy koncentracja myśli ekonomicznych wokół pieniądza służy człowiekowi czy odwrotnie. Paul Krugman - 2008r, analiza wzorców handlu i…

Model Sharpa

Pomiędzy modelem CAPM i SHARPA istnieje kilka tożsamości: -jedność założeń obu modeli - formalnych i werbalnych, -kategoria ryzyka systematycznego wyrażonego parametrem beta jest identycznie rozumiana w obu modelach, -w obu modelach decydującą rolę obok parametru beta odgrywa stopa zwrotu z rynku.

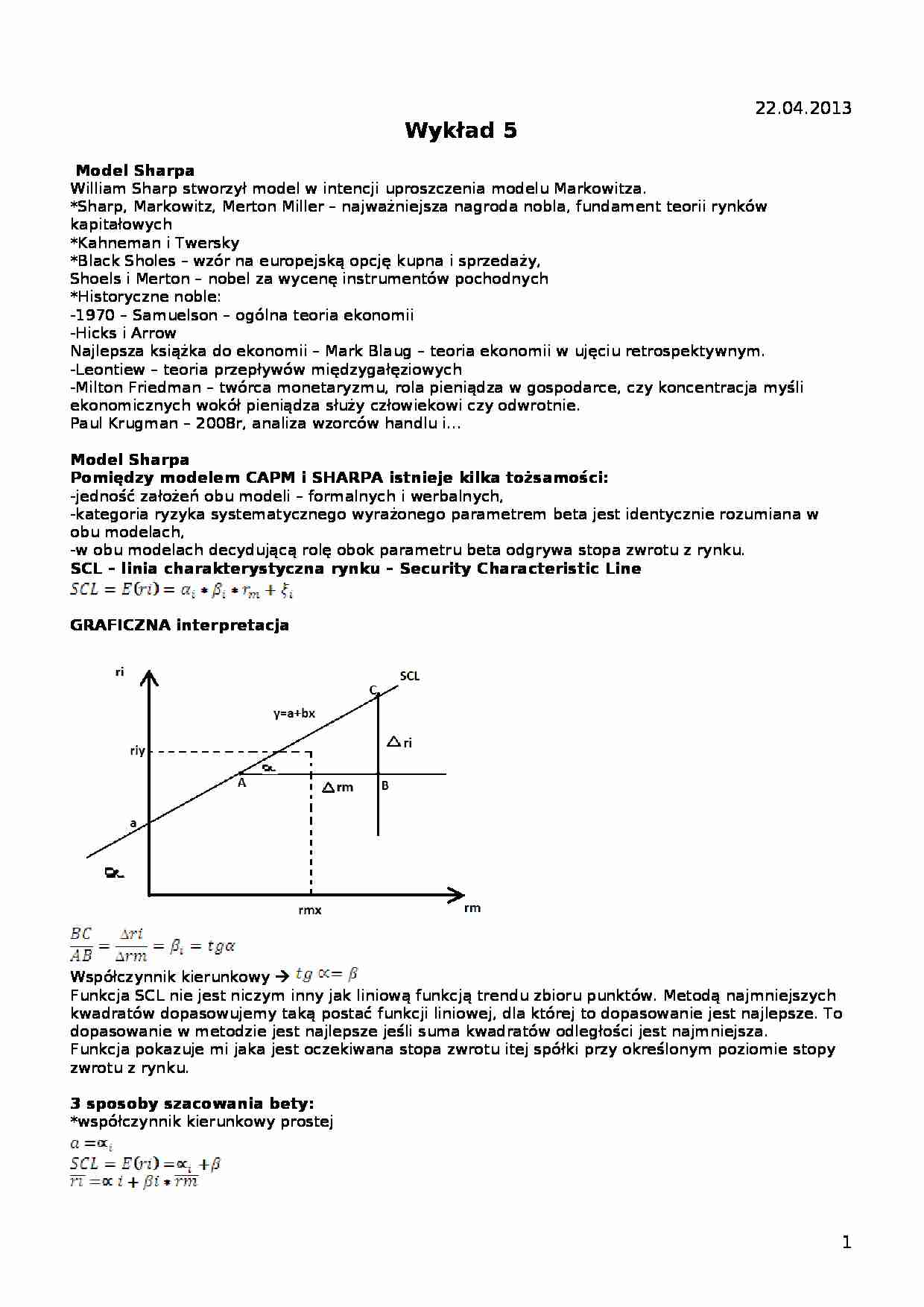

SCL - linia charakterystyczna rynku - Security Characteristic Line

GRAFICZNA interpretacja

Współczynnik kierunkowy Funkcja SCL nie jest niczym inny jak liniową funkcją trendu zbioru punktów. Metodą najmniejszych kwadratów dopasowujemy taką postać funkcji liniowej, dla której to dopasowanie jest najlepsze. To dopasowanie w metodzie jest najlepsze jeśli suma kwadratów odległości jest najmniejsza. Funkcja pokazuje mi jaka jest oczekiwana stopa zwrotu itej spółki przy określonym poziomie stopy zwrotu z rynku. 3 sposoby szacowania bety:

*współczynnik kierunkowy prostej

Jaka jest interpretacja - alfa w modelu Sharpa - jest oczekiwaną stopą zwrotu z akcji jeśli rynkowa stop a zwrotu wynosi 0. - iloczyn jest informacją o tym ile w tym samym przedziale czasowym ta stopa wynieść powinna. Odjemna - ile było rzeczywiście, odjemnik ile powinno być. To oznacza, że jeżeli jest większa od 0 to historyczna stopa zwrotu była wyższa od oczekiwanej. Spółka okazała się być bardziej efektywna niż wynikało to z modelu. Miarą nadwyżki jest odległość (rys.) między punktem a - początkiem układu współrzędnych. Jeżeli tzn. że zachodzi równość pomiędzy tym co rzeczywiście było a tym czego się spodziewano. Wówczas funkcja SCL przechodzi przez początek układu współrzędnych, tym samym parametr a wynosi 0. Dopełniając interpretacji dla mniejszej (ujemnej alfy) oznacza to, że historyczne notowania były słabsze niż te wynikające z iloczynu

(…)

…: -wartość oczekiwana , - co do intencji liczy się tylko rynek, zatem wszystko inne ma wartość zerową, -kowariancja czynnika losowego itej spółki i rynkowej stopy zwrotu = 0, - rynkowa stopa zwrotu nie jest zdeterminowana żadnym czynnikiem losowym, w długiej perspektywie czasowej żadna spółka nie będzie miała notowań wyższych niż rynkowe skorygowane betą ani niższe niż rynkowe skorygowane betą na rynek…

... zobacz całą notatkę

Komentarze użytkowników (0)