To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

13.05.2013

Wykład 6

Dekompozycja ryzyka całkowitego w modelu Sharpa

Model CAPM w cząstce, która dotyczy funkcji CML również dotyczy ryzyka całkowitego ale w modelu tym ryzyko całkowite jest wyrażone jednym parametrem - poziomem wariancji - i nie możemy na podstawie tego wywnioskować ile Est ryzyka systematycznego a ile specyficznego. Umożliwia to model Sharpa - podstawowa funkcja modelu Sharpa - SCL zawiera w cząstce analizę ryzyka systematycznego i specyficznego.

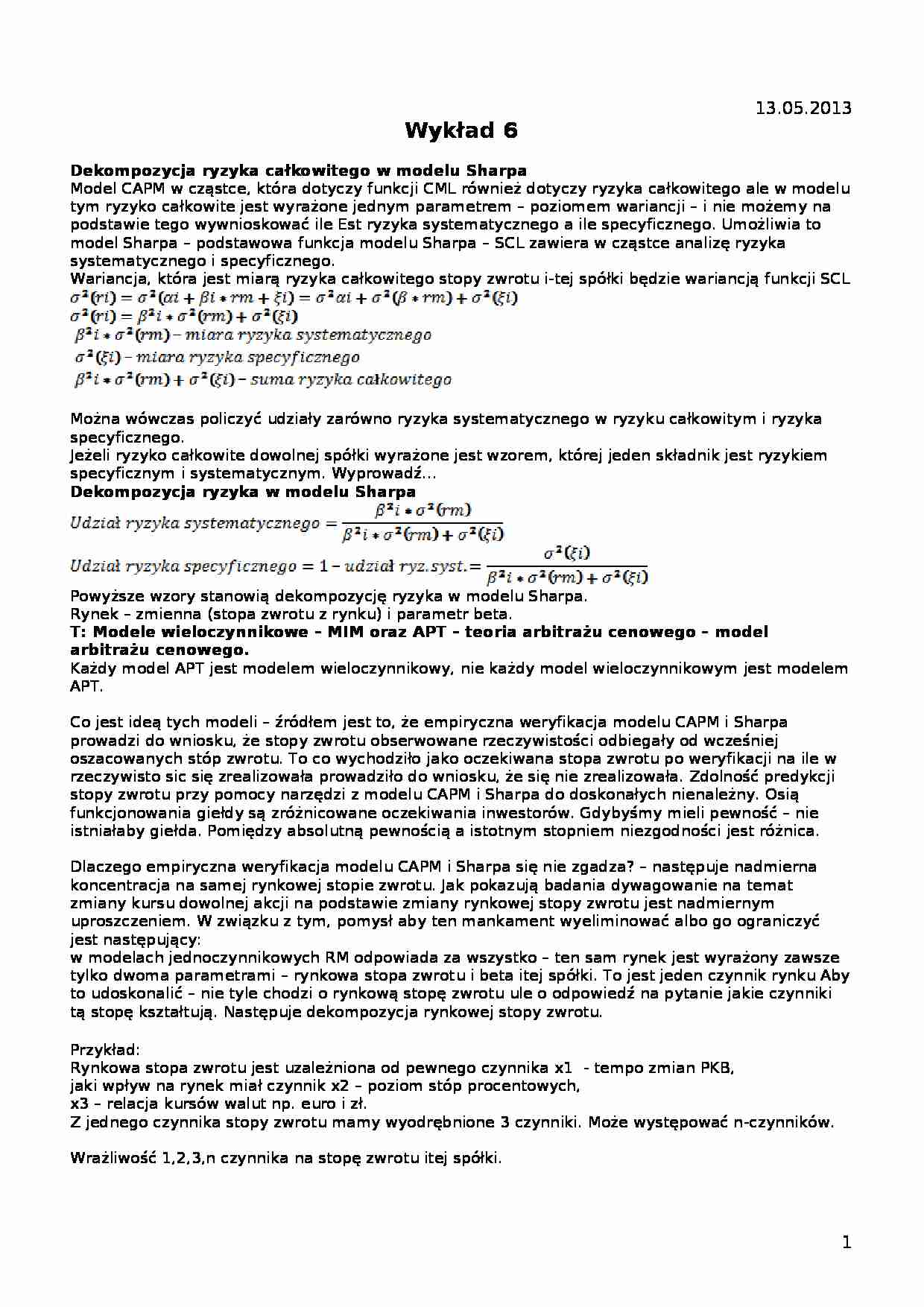

Wariancja, która jest miarą ryzyka całkowitego stopy zwrotu i-tej spółki będzie wariancją funkcji SCL

Można wówczas policzyć udziały zarówno ryzyka systematycznego w ryzyku całkowitym i ryzyka specyficznego.

Jeżeli ryzyko całkowite dowolnej spółki wyrażone jest wzorem, której jeden składnik jest ryzykiem specyficznym i systematycznym. Wyprowadź…

Dekompozycja ryzyka w modelu Sharpa

Powyższe wzory stanowią dekompozycję ryzyka w modelu Sharpa.

Rynek - zmienna (stopa zwrotu z rynku) i parametr beta.

T: Modele wieloczynnikowe - MIM oraz APT - teoria arbitrażu cenowego - model arbitrażu cenowego.

Każdy model APT jest modelem wieloczynnikowy, nie każdy model wieloczynnikowym jest modelem APT.

Co jest ideą tych modeli - źródłem jest to, że empiryczna weryfikacja modelu CAPM i Sharpa prowadzi do wniosku, że stopy zwrotu obserwowane rzeczywistości odbiegały od wcześniej oszacowanych stóp zwrotu. To co wychodziło jako oczekiwana stopa zwrotu po weryfikacji na ile w rzeczywisto sic się zrealizowała prowadziło do wniosku, że się nie zrealizowała. Zdolność predykcji stopy zwrotu przy pomocy narzędzi z modelu CAPM i Sharpa do doskonałych nienależny. Osią funkcjonowania giełdy są zróżnicowane oczekiwania inwestorów. Gdybyśmy mieli pewność - nie istniałaby giełda. Pomiędzy absolutną pewnością a istotnym stopniem niezgodności jest różnica. Dlaczego empiryczna weryfikacja modelu CAPM i Sharpa się nie zgadza? - następuje nadmierna koncentracja na samej rynkowej stopie zwrotu. Jak pokazują badania dywagowanie na temat zmiany kursu dowolnej akcji na podstawie zmiany rynkowej stopy zwrotu jest nadmiernym uproszczeniem. W związku z tym, pomysł aby ten mankament wyeliminować albo go ograniczyć jest następujący: w modelach jednoczynnikowych RM odpowiada za wszystko - ten sam rynek jest wyrażony zawsze tylko dwoma parametrami - rynkowa stopa zwrotu i beta itej spółki. To jest jeden czynnik rynku Aby to udoskonalić - nie tyle chodzi o rynkową stopę zwrotu ule o odpowiedź na pytanie jakie czynniki tą stopę kształtują. Następuje dekompozycja rynkowej stopy zwrotu. Przykład: Rynkowa stopa zwrotu jest uzależniona od pewnego czynnika x1 - tempo zmian PKB,

(…)

… najlepszego dopasowania. SCL jest płaszczyzna najlepszego dopasowania w dwuczynnikowym modelu. Jest szacowana metoda najmniejszych kwadratów. Punkty nieleżące na tej płaszczyźnie, nie należące do tej płaszczyzny nie są skorelowane ani z x1 ani z x2. Może tutaj zachodzić autokorelacja - czyli x1 z x1, x2 z x2 z przesunięciem czasowym. Korelacja nie zachodzi!!!!!!!!!!!

Dekompozycja ryzyka modelu…

... zobacz całą notatkę

Komentarze użytkowników (0)