To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Prof. Janusz Bilski

Finanse Międzynarodowe

Wykład VI – Model overshootingu Dornburscha

Koncepcja overshootingu powstała w połowie lat ’70, po załamaniu się systemy z Bretton Woods. Celem analizy było

objaśnienie krótkoterminowych odchyleń kursów od kursu równowagi wynikających z parytetu siły nabywczej. Dornbursch

koncentrował swoją uwagę na wyjaśnieniu dwóch zjawisk z zakresu finansów międzynarodowych:

1.

Jaka jest rola kursu walutowego w osiąganiu równowagi na krajowym rynku walutowym?

Rynki finansowe poddawane różnego rodzaju szokom są wytrącane z punktu równowagi, więc zachwiana zostanie

równowaga między popytem i podażą na pieniądz. Te impulsy są generowane przez otoczenie gospodarcze. Dornbush bada,

w jaki sposób ta równowaga może być osiągana, w jaki sposób zmiany kursu walutowego mogą wytrącac gospodarkę ze stanu

równowagi. Rzecz dotyczy impulsów oddziałujących na stratę monetarną - szoki monetarne

2. W jaki sposób zmiany kursu walutowego oddziałują na sferę realną, czyli wpływają na handel zagraniczny. Czy działa ten

klasyczny mechanizm wyrównawczy kurs/cena.

Dornbusch przyjął dwa istotne założenia i bodaj po raz pierwszy w formułowaniu koncepcji ekonomicznej założenia te

zastosowano:

1.

2.

3.

Racjonalne oczekiwania zmian kursu walutowego.

Lepkość cen (sticky price) – co oznacza, że w krótkim okresie ceny aktywów finansowych reagują szybciej niż

ceny towarów, zatem ceny towarów są względnie sztywne w krótkich okresach.

Milczące założenie neutralności pieniądza w długim okresie, co oznacza, że w krótkim okresie zmiany podaży i

popytu pieniądza wpłacają na podstawowe parametry gospodarki. W długim okresie pieniądz pozostaje

neutralny.

Przyjmuje się, że overshooting trwa ok. 1 roku. 3 argumenty które temu dowodzą:

W okresie długim zmiany kursu walutowego i cen są proporcjonalne do zmian w podaży pieniądza. Wynika to z tzw.

neutralności pieniądza.

Zjawisko sticky price nie może trwac dłużej niż rok, bo nieprawdopodobnie jest żeby ceny towarów nie zareagowały na

istotne zmiany koniunkturalne

Overshooting jest definiowany, jako gwałtowny przebieg procesów na rynku walutowym, a takie wstrząsy nie mogą być

długoterminowe. Gospodarka poddana silnym wstrząsom musi uruchomic procesy wyrównawcze.

Overshooting to „przestrzelenie”, „przewartościowanie” 3 interpretacje:

różnica między kursem bieżącym, a kursem wynikającym z parytetu siły nabywczej

różnica między kursem równowagi krótko i długookresowej (to najlepsze określenie)

różnica między kursem równowagi rynku realnego a kursem równowagi rynku hipotetycznego, na którym występuje

pełna informacja na temat zjawisk dokonujących się na tym rynku, niskie koszty transakcji

Założenia modelu:

ceny zbyt mało elastyczne w krótkim okresie

nominalny wzrost podaży pieniądza w okresie krótkim jest równy realnemu ze względu na stabilność cen.

wzrost podaży pieniądza powoduje spadek krajowych stóp procentowych, rynek działa elastycznie

redukcja stóp procentowych obniża rentowność lokat kapitałowych w kraju i powoduje eksport kapitału za granicę

spadek popytu na aktywa krajowe obniża wartość waluty krajowej

Prof. Janusz Bilski

Finanse Międzynarodowe

Wykład VI – Model overshootingu Dornburscha

Po

Ceny

da

ż

pi

en

i

ąd

za

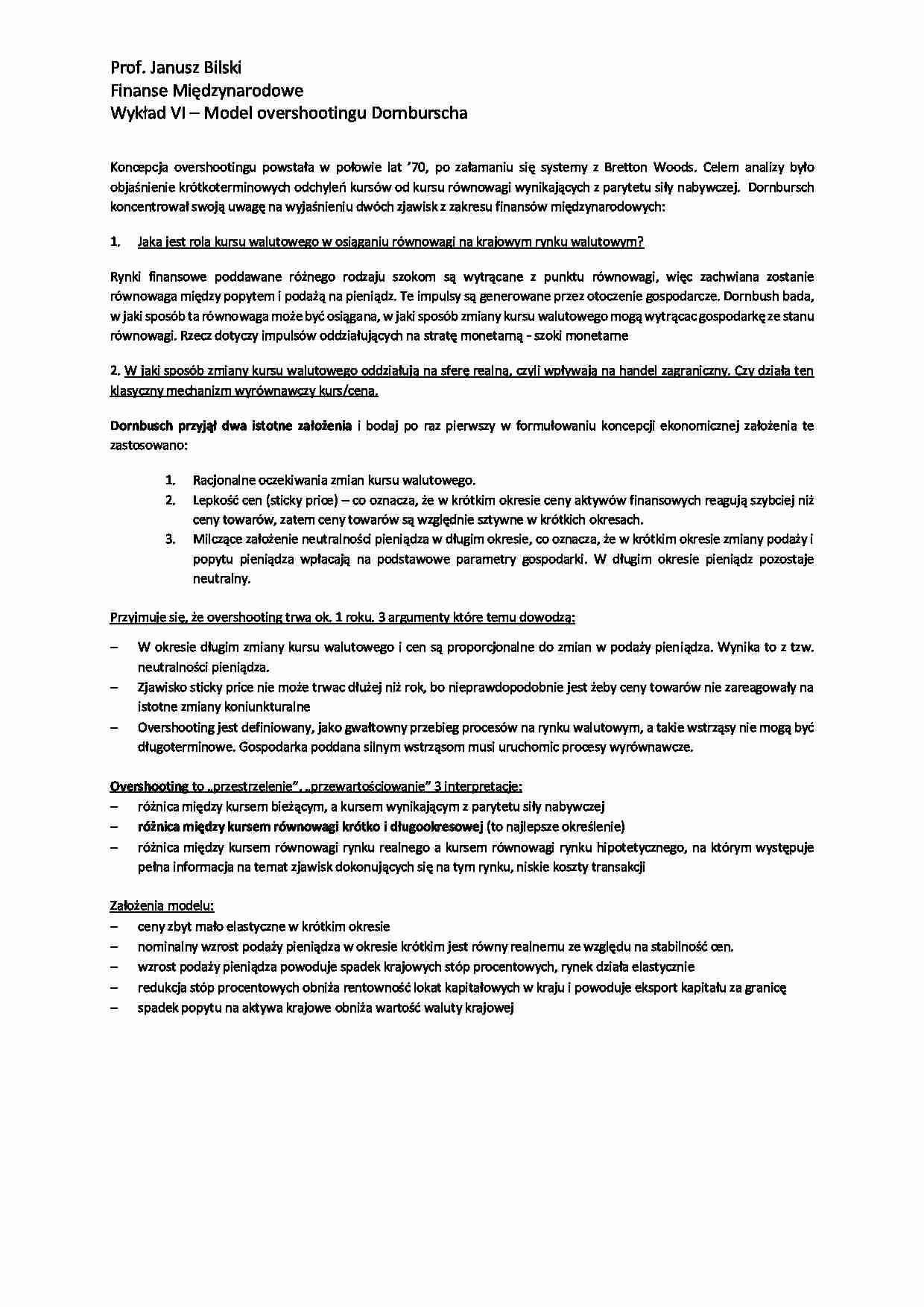

Model Dornbuscha można przedstawić na wykresie:

A’

P.’

Wzrost proporcjonalny

A

P.

B

Overshooting

45'

0

Kurs waluty

K

K’

K’’

Wzrost proporcjonalny

Do wykresu:

1)

Podaż pieniądza w punkcie A – stan równowagi na rynku finansowym (stan równowagi gospodarki) jest osiągnięty

przy kursie K oraz cenach P.

2)

Następuje autonomiczny wzrost podaży pieniądza z A do A’. Wówczas, gdyby ceny były elastyczne stan równowagi

zostałby osiągnięty przy kursie K’ i cenach P’.

3)

Ceny są jednak lepkie (sticky price). Zatem ceny pozostają stałe (w punkcie P) a nominalna podaż pieniądza jest

równa realnej. Uruchamia się proces overshootingu.

4)

Podaż pieniądza zwiększona do A’ powoduje spadek stóp procentowych i odpływ kapitałów za granicę. Odpływ ten

powoduje bardziej niż proporcjonalny spadek (deprecjację) kursu walutowego. K - K’’. Odcinek |KK’| to właśnie

overshooting, czyli więcej niż proporcjonalne zdeprecjonowanie waluty krajowej w stosunku do waluty zagranicznej

przy cenie P. To zdeprecjonowanie pozwala osiągnąć rynkowi finansowemu (gospodarce) stan równowagi w

punkcie B. Kurs walutowy był tutaj głównym czynnikiem w osiąganiu równowagi. Kurs walutowy został absorberem

zmian gospodarki i pozwolił na osiągnięcie równowagi w punkcie B. Popyt na aktywa i podaż aktywów pokryły się i

są równe. Rola absorbująca kursu walutowego polega na tym, że dochodzi do nadmiernej deprecjacji kursu

walutowego a to pozwala na osiągnięcie równowagi w punkcie B przy cenie P. Kurs walutowy staje się absorberem.

... zobacz całą notatkę

Komentarze użytkowników (0)