To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Metody podstawowe wyceny wartości przedsiębiorstwa.

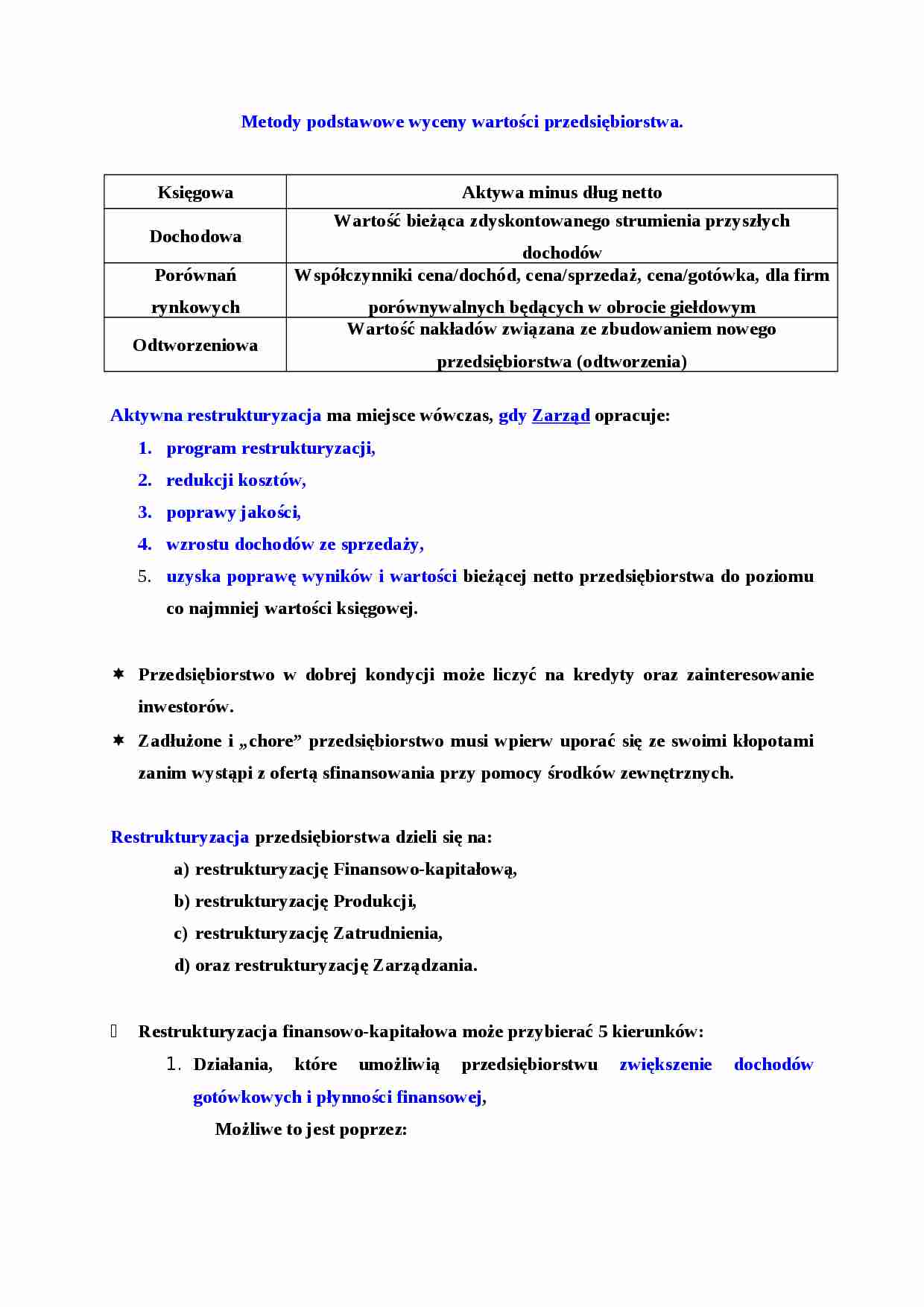

Księgowa

Aktywa minus dług netto

Dochodowa

Wartość bieżąca zdyskontowanego strumienia przyszłych dochodów

Porównań rynkowych

Współczynniki cena/dochód, cena/sprzedaż, cena/gotówka, dla firm porównywalnych będących w obrocie giełdowym

Odtworzeniowa

Wartość nakładów związana ze zbudowaniem nowego przedsiębiorstwa (odtworzenia)

Aktywna restrukturyzacja ma miejsce wówczas, gdy Zarząd opracuje:

program restrukturyzacji,

redukcji kosztów,

poprawy jakości,

wzrostu dochodów ze sprzedaży,

uzyska poprawę wyników i wartości bieżącej netto przedsiębiorstwa do poziomu co najmniej wartości księgowej.

Przedsiębiorstwo w dobrej kondycji może liczyć na kredyty oraz zainteresowanie inwestorów.

Zadłużone i „chore” przedsiębiorstwo musi wpierw uporać się ze swoimi kłopotami zanim wystąpi z ofertą sfinansowania przy pomocy środków zewnętrznych.

Restrukturyzacja przedsiębiorstwa dzieli się na:

restrukturyzację Finansowo-kapitałową,

restrukturyzację Produkcji,

restrukturyzację Zatrudnienia,

oraz restrukturyzację Zarządzania.

Restrukturyzacja finansowo-kapitałowa może przybierać 5 kierunków:

Działania, które umożliwią przedsiębiorstwu zwiększenie dochodów gotówkowych i płynności finansowej,

Możliwe to jest poprzez:

efektywniejsze wykorzystywanie posiadanego majątku trwałego i środków obrotowych,

sprzedaż części aktywów, które nie przynoszą oczekiwanego dochodu,

zrezygnowanie z własności części aktywów i zmianę ich własności na leasing.

Główną metodą maksymalizacji przepływów gotówki jest dążenie do obniżki kosztów stałych oraz zwiększenia dochodów ze sprzedaży.

Sposób na poprawę płynności finansowej przedstawia poniższy schemat dźwigni operacyjnej zwanej często progiem rentowności.

strata

sprzedaż

zysk

koszty całkowite

sprzedaż

koszty

koszty stałe

przy tej sprzedaży jest zapewniona rentowność

... zobacz całą notatkę

Komentarze użytkowników (0)