To tylko jedna z 6 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Majątek i źródła jego pochodzenia

Aktywa i pasywa firmy

Aktywa - to kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, pozostałe w wyniku przeszłych zdarzeń, które zgodnie z oczekiwaniami spowodują w przyszłości wpływ do jednostki korzyści ekonomicznych.

Aktywa podmiotu gospodarczego dzielimy na:

Aktywa trwałe:

wg ustawy - to te aktywa jednostki, które nie są zaliczane do aktywów obrotowych. Cechuje je czas użytkowania w danej jednostce ponad rok i brak zmienności własnej postaci.

Aktywa obrotowe:

AKTYWA RZECZOWE - przeznaczone do zbycia lub zużycia w ciągu 12 miesięcy od dnia bilansowego lub w czasie normalnego cyklu operacyjnego właściwego dla danego podmiotu, nie dłużej niż rok.

Aktywa finansowe - płatne i wymagalne lub przeznaczone do zużycia w ciągu 12 miesięcy od dnia bilansowego lub od daty ich założenia, wystawienia lub nabycia.

Aktywa pieniężne

Należności:

Z tytułu dostaw i usług

Inne należności o terminie spłaty krótszym niż 1 rok

Rozliczenia międzyokresowe

Majątek trwały:

Cechą charakterystyczną majątku trwałego jest to, że okres użytkowania przekracza minimum 1 rok i przeważnie wartość jest wysoka, chociaż ustawa o rachunkowości nie określiła wartości.

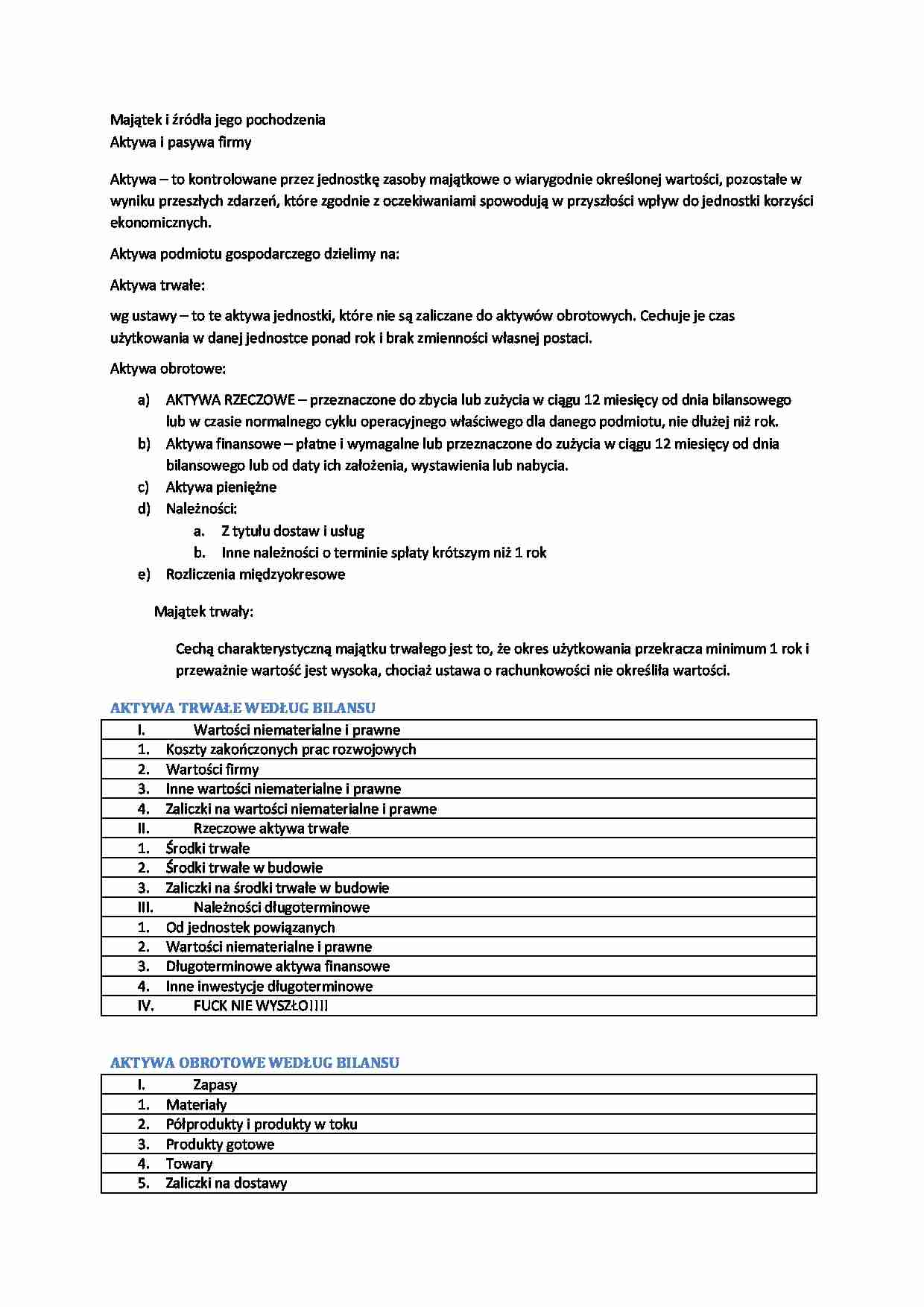

AKTYWA TRWAŁE WEDŁUG BILANSU Wartości niematerialne i prawne

Koszty zakończonych prac rozwojowych

Wartości firmy

Inne wartości niematerialne i prawne

Zaliczki na wartości niematerialne i prawne

Rzeczowe aktywa trwałe

Środki trwałe

Środki trwałe w budowie

Zaliczki na środki trwałe w budowie

Należności długoterminowe

Od jednostek powiązanych

Wartości niematerialne i prawne

Długoterminowe aktywa finansowe

Inne inwestycje długoterminowe

FUCK NIE WYSZŁO!!!!

AKTYWA OBROTOWE WEDŁUG BILANSU Zapasy

Materiały

Półprodukty i produkty w toku

Produkty gotowe

Towary

Zaliczki na dostawy

Należności krótkoterminowe Należności od jednostek powiązanych

Z tytułu dostaw i usług

Inne

Należności od pozostałych jednostek

Z tytułu dostaw i usług

Z tytułu podatków, dotacji, ceł, ubezpieczeń społecznych, zdrowotnych

Inne

Dochodzone w drodze sądowej

Inwestycje krótkoterminowe

Krótkoterminowe aktywa finansowe

a)udziały, akcje, inne papiery wartościowe, udzielone pożyczki

b)środki pieniężne i inne aktywa pieniężne

Inne inwestycje krótkoterminowe

Krótkoterminowe rozliczenia międzyokresowe

Pasywa - to źródła finansowania majątku firmy. Występują dwie podstawowe grupy pasywów:

(…)

… się pod bilansem, a jeśli nie wystąpi odmowa złożenia podpisu należy dołączyć pisemne uzasadnienie dołączone do sprawozdania finansowego.

Data i miejsce sporządzania bilansu

Konto księgowe - jego rola w ewidencji działalności gospodarczej.

Konto księgowe - to podstawowe urządzenie ewidencji księgowej służące do rejestracji jednorodnych operacji gospodarczych.

System kont księgowych składa się z wielu oddzielnych…

… aktywami i pasywami, powoduje wzrost sumy bilansowej lub jej zmniejszenie.

Konta księgowe otwiera się dla pozycji aktywów i pasywów, nazwane są kontami bilansowymi jak strony bilansu, konto aktywne i pasywne. Konta aktywne otwiera się poprzez wpisanie salda początkowego po stronie debetowej. Wszystkie operacje gospodarcze, powodujące zwiększenie wartości aktywów zapisywane są po stronie kredytowej, natomiast operacje zmniejszające jego wartość po stronie debetowej konta.

Operacje gospodarcze na kontach bilansowych zapisywane są zgodnie z zasadą podwójnego zapisu, co oznacza, że każda operacja gospodarcza ewidencjonowana jest na co najmniej dwóch kontach korespondujących ze sobą po ich przeciwnych stronach i w tej samej kwocie wynikającej z dowodu księgowego.

…

... zobacz całą notatkę

Komentarze użytkowników (0)