To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Temat: Bilans .

Bilans - jest to zestawienie aktywów i pasywów w ujęciu pieniężnym sporządzanym w określonej formie i na określony moment.

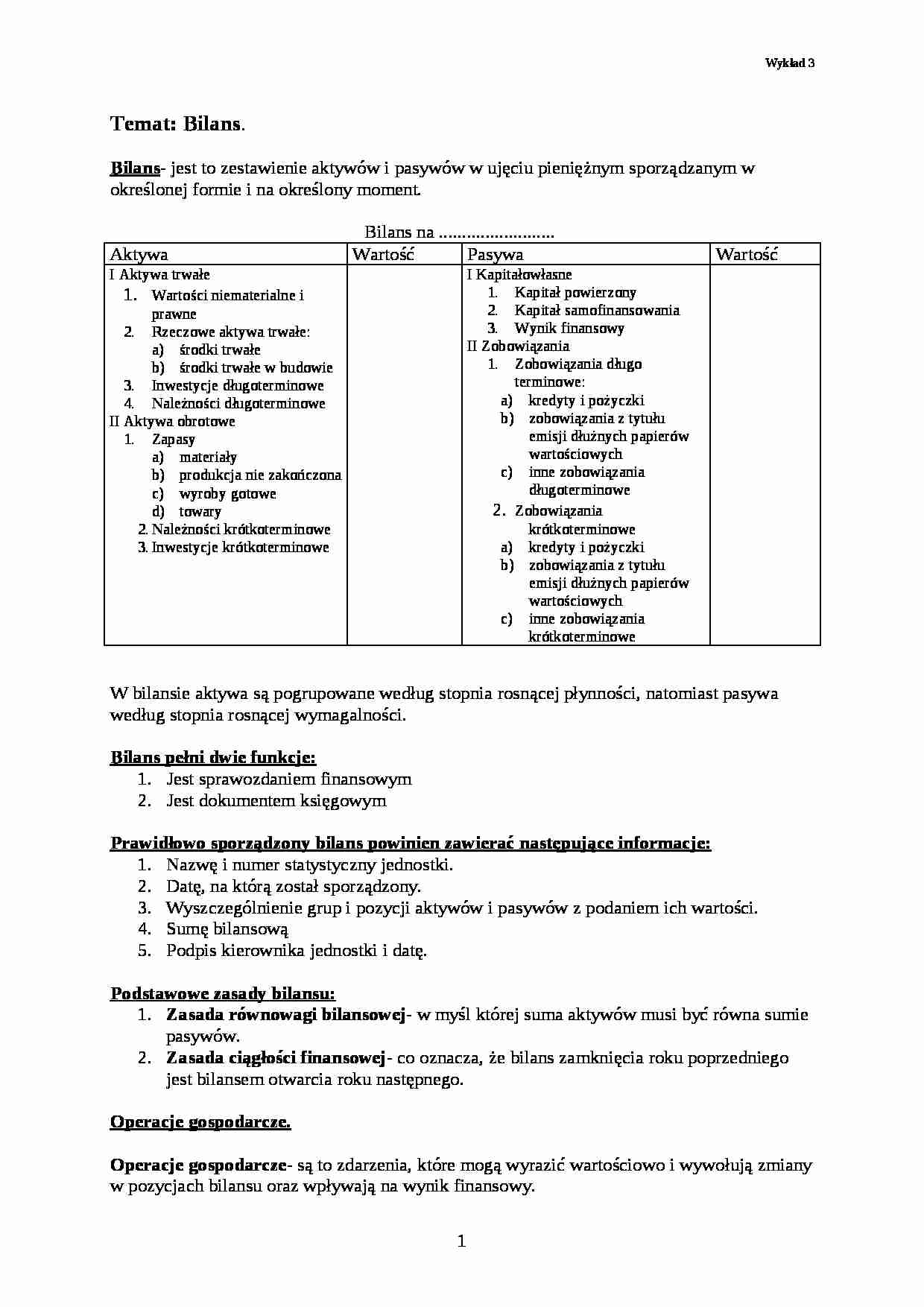

Bilans na ......................... Aktywa Wartość Pasywa Wartość I Aktywa trwałe

Wartości niematerialne i prawne

Rzeczowe aktywa trwałe:

środki trwałe

środki trwałe w budowie

Inwestycje długoterminowe

Należności długoterminowe

II Aktywa obrotowe

Zapasy

materiały

produkcja nie zakończona

wyroby gotowe

towary

Należności krótkoterminowe

Inwestycje krótkoterminowe I Kapitałowłasne

Kapitał powierzony

Kapitał samofinansowania

Wynik finansowy II Zobowiązania

Zobowiązania długo terminowe:

kredyty i pożyczki

zobowiązania z tytułu emisji dłużnych papierów wartościowych

inne zobowiązania długoterminowe

Zobowiązania krótkoterminowe

kredyty i pożyczki

zobowiązania z tytułu emisji dłużnych papierów wartościowych

inne zobowiązania krótkoterminowe W bilansie aktywa są pogrupowane według stopnia rosnącej płynności, natomiast pasywa według stopnia rosnącej wymagalności.

Bilans pełni dwie funkcje: Jest sprawozdaniem finansowym

Jest dokumentem księgowym

Prawidłowo sporządzony bilans powinien zawierać następujące informacje: Nazwę i numer statystyczny jednostki.

Datę, na którą został sporządzony.

Wyszczególnienie grup i pozycji aktywów i pasywów z podaniem ich wartości.

Sumę bilansową Podpis kierownika jednostki i datę.

Podstawowe zasady bilansu: Zasada równowagi bilansowej - w myśl której suma aktywów musi być równa sumie pasywów.

Zasada ciągłości finansowej - co oznacza, że bilans zamknięcia roku poprzedniego jest bilansem otwarcia roku następnego.

Operacje gospodarcze. Operacje gospodarcze - są to zdarzenia, które mogą wyrazić wartościowo i wywołują zmiany w pozycjach bilansu oraz wpływają na wynik finansowy.

Typy operacji: Operacje aktywno-aktywne

Operacje pasywno-pasywne

Operacje aktywno-pasywne zwiększające Operacje aktywno-pasywne zmniejszające

Ad1. Operacje aktywno-aktywne - są to operacje, które wywołują zmiany wyłącznie po stronie aktywów i polegają one na tym, że jedna pozycja aktywów zmniejsza się o daną kwotę, a druga pozycja o identyczną kwotę się zwiększa, suma bilansowa pozostaje bez zmian.

(…)

… bilansowej.

Konto księgowe

Konto i funkcje konta:

Konto jest to urządzenie księgowe służące do rejestracji operacji gospodarczej.

Terminy związane z funkcjami kont księgowych:

Założenie konta- jest to wpisanie nazwy konta bądź też symbolu konta.

Otwarcie konta- jest to naniesienie stanu początkowego odczytanego z bilansu otwarcia bądź też zaksięgowanie pierwszej operacji.

Wpisanie operacji na koncie…

… saldo kredytowe wpisywane po stronie debet w celu wyrównania stanu. Zamknięcie konta- polega na wpisaniu sum kontrolnych i dwukrotnym ich podkreśleniu.

Zasady podwójnego księgowania.

Każdą operacje księgujemy co najmniej na dwóch kontach.

Operacje na kontach księgujemy po przeciwnych stronach.

Operacje na kontach księgujemy w tej samej kwocie.

Wykład 3

1

(Symbol konta)

Nazwa konta

Debet

(winien)

Kredyt…

... zobacz całą notatkę

Komentarze użytkowników (0)