Konto księgowe Konto - urządzenie księgowe służące do bieżącego, ciągłego i systematycznego ujmowania operacji gospodarczych.

Konto księgowe to rachunek dynamiczny aktywów i pasywów, inaczej rachunek zmian majątku i źródeł jego pochodzenia.

Konto ukazuje powiązanie rachunku statycznego (bilansu) z rachunkiem dynamicznym (z kontami).

Układy graficzne konta:

konto jednostronne (inaczej: jednostronicowe, drabinkowe, pagina jednostronna tabela),

konto dwustronne (inaczej: dwustronicowe, folio, dwustronna tabela).

Elementy konta księgowego:

nazwa konta - określa przedmiot ewidencji,

symbol cyfrowy - wynika z umiejscowienia konta w wykazie kont,

dwie strony - lewa „Debet" (Dt) lub „Winien" (Wn)

- prawa „Credit" (Ct) lub „Ma" (Ma).

Elementy informacyjne występujące podczas zapisywania operacji gospodarczych na kontach:

data zapisu,

symbol i numer dowodu będącego podstawą zapisu,

treść operacji gospodarczej,

wartość operacji.

Dokonanie zapisu po lewej stronie konta określa się jako:

zapisanie po stronie Wn konta,

zapisanie po stronie Dt konta,

debetowanie konta,

obciążenie konta.

zapisanie w ciężar konta.

Dokonanie zapisu po prawej strome konta określa się jako:

zapisanie po stronie Ma konta,

zapisanie po stronie Ct konta,

kredytowanie konta,

uznanie konta.

zapisanie na dobro konta.

Konto teowe (od kształtu litery T) - uproszczony schemat konta dwustronnego przystosowany do celów dydaktycznych.

Wyjaśnienie pojęć:

saldo początkowe (skrót Sp) - stan danego składnika aktywów lub pasywów na początek okresu sprawozdawczego,

obrót konta - suma kwot zapisanych po jednej ze stron konta, zgodnie ze stronami konta, wyróżniamy obrót debetowy i obrót kredytowy, saldo końcowe (skrót Sk) - stan składnika na koniec okresu - jest to różnica między obrotami stron konta, przybiera nazwę tej strony po której obrót jest większy, zapisywane jest po stronie mniejszych obrotów w celu zrównoważenia stron konta.

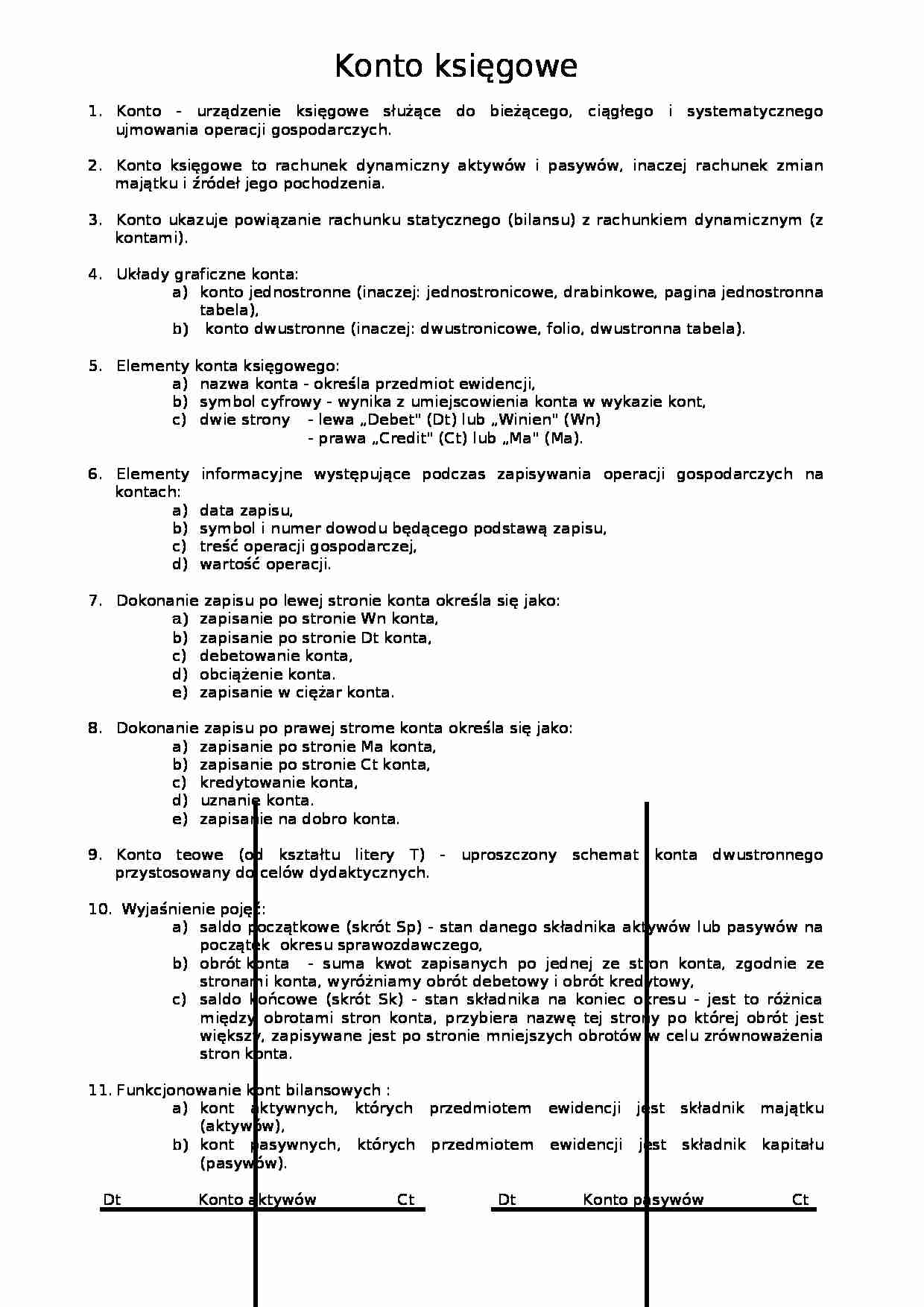

Funkcjonowanie kont bilansowych :

kont aktywnych, których przedmiotem ewidencji jest składnik majątku (aktywów),

kont pasywnych, których przedmiotem ewidencji jest składnik kapitału (pasywów).

Dt Konto aktywów Ct Dt Konto pasywów Ct

Saldo początkowe Zmniejszenie stanu Zmniejszenie stanu Saldo początkowe

(z bilansu otwarcia) aktywów pasywów (z bilansu otwarcia)

(…)

… sum kontrolnych.

Zestawienie obrotów i sald sporządza się na koniec każdego miesiąca (art. 18 ust. 1 Ustawy o rachunkowości). Pełna - rozwinięta - forma zestawienia obejmuje: nazwy i symbole kont, salda początkowe z bilansu otwarcia, obroty debetowe i kredytowe bieżącego miesiąca, obroty debetowe i kredytowe narastająco od początku roku, salda końcowe. Uproszczona forma zestawienia stosowana do celów…

… Saldo końcowe

debetowe kredytowe

(do bilansu zamknięcia) (do bilansu zamknięcia)

Sk Sk

Suma kontrolna Suma kontrolna Suma kontrolna Suma kontrolna

iw = =

Zadania kont bilansowych charakteryzujących majątek i kapitały jednostki:

ujęcie stanów początkowych aktywów i pasywów z bilansu początkowego,

ewidencja zmian w stanach aktywów i pasywów w wyniku zaistniałych operacji gospodarczych,

ustalenie stanów…

… zapisu (podstawą księgowań są dowody księgowe, po wcześniejszym ich zadekretowaniu),

sporządzenie zestawienia obrotów i sald (zwanego inaczej bilansem próbnym lub obrotówką) celach kontrolnych, informacyjnych i sprawozdawczych,

ustalenie obrotów debetowych i kredytowych na wszystkich kontach,

wpisanie nazw kont do zestawienia,

wpisanie obrotów do odpowiednich kolumn zestawienia,

zbilansowanie obrotów…

... zobacz całą notatkę

Komentarze użytkowników (0)