Dzięki jej treści dowiemy się więcej na takie tematy, jak: koszty procesów logistycznych, metody kalkulacji, kalkulacja doliczeniowa, koszty procesów logistycznych,.

Koszty procesów logistycznych.

Kalkulacja kosztów

Stosujemy ją gdy :

przeprowadzamy kalkulacje rentowności gdy chcemy obliczyć koszt jednostkowy wyrobu.

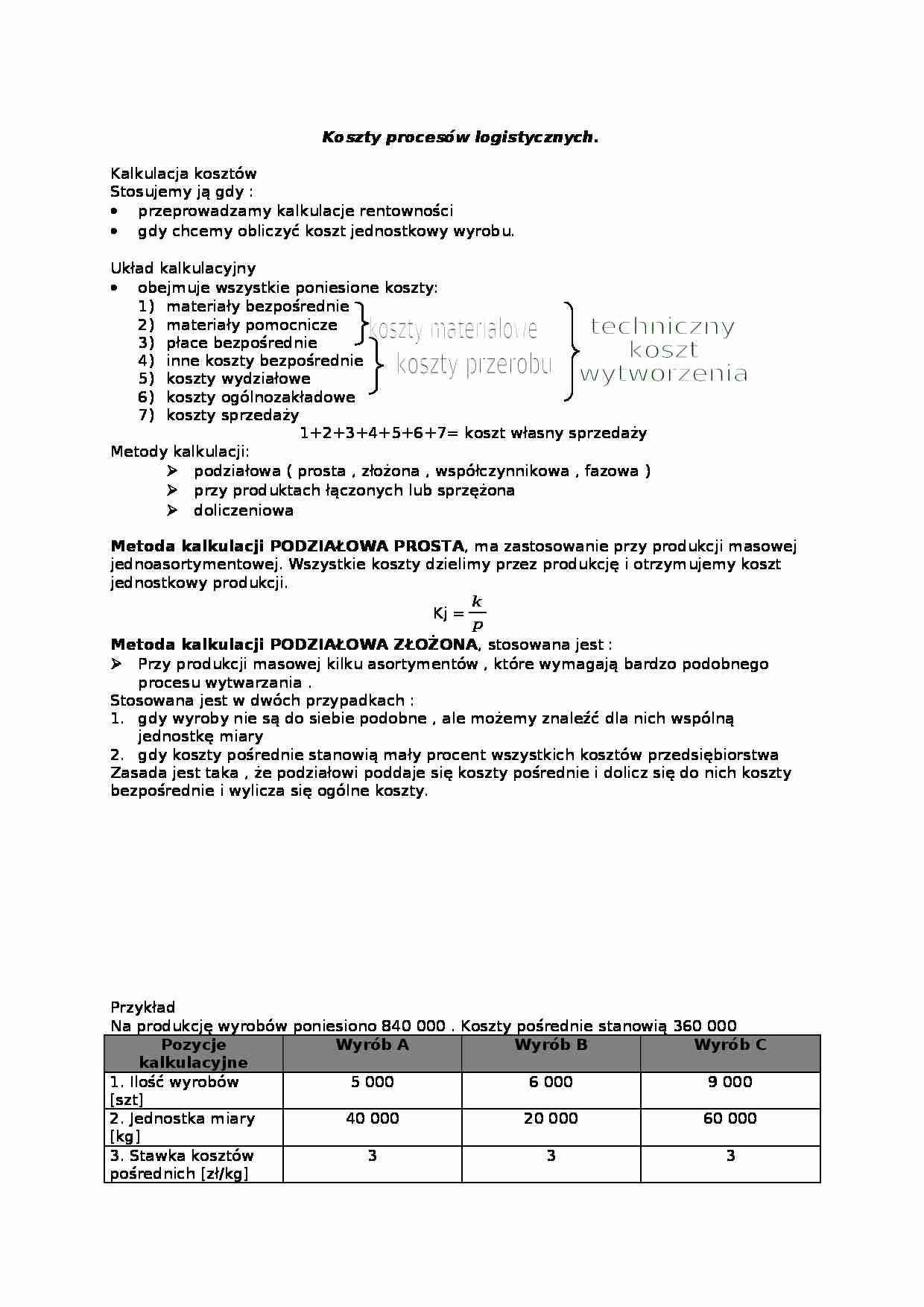

Układ kalkulacyjny obejmuje wszystkie poniesione koszty:

materiały bezpośrednie materiały pomocnicze

płace bezpośrednie

inne koszty bezpośrednie

koszty wydziałowe

koszty ogólnozakładowe

koszty sprzedaży

1+2+3+4+5+6+7= koszt własny sprzedaży Metody kalkulacji:

podziałowa ( prosta , złożona , współczynnikowa , fazowa )

przy produktach łączonych lub sprzężona

doliczeniowa

Metoda kalkulacji PODZIAŁOWA PROSTA, ma zastosowanie przy produkcji masowej jednoasortymentowej. Wszystkie koszty dzielimy przez produkcję i otrzymujemy koszt jednostkowy produkcji.

Kj =

Metoda kalkulacji PODZIAŁOWA ZŁOŻONA, stosowana jest :

Przy produkcji masowej kilku asortymentów , które wymagają bardzo podobnego procesu wytwarzania . Stosowana jest w dwóch przypadkach :

gdy wyroby nie są do siebie podobne , ale możemy znaleźć dla nich wspólną jednostkę miary gdy koszty pośrednie stanowią mały procent wszystkich kosztów przedsiębiorstwa

Zasada jest taka , że podziałowi poddaje się koszty pośrednie i dolicz się do nich koszty bezpośrednie i wylicza się ogólne koszty.

Przykład

Na produkcję wyrobów poniesiono 840 000 . Koszty pośrednie stanowią 360 000

Pozycje kalkulacyjne

Wyrób A

Wyrób B

Wyrób C

1. Ilość wyrobów [szt] 5 000

6 000

9 000

2. Jednostka miary [kg]

40 000

20 000

60 000

3. Stawka kosztów pośrednich [zł/kg]

3

3

3

4.Koszty pośrednie

120 000

60 000

180 000

5.Jednostkowe koszty pośrednie

24

10

20

6. Koszty bezpośrednie

120 000

144 000

216 000

7. Jednostkowe koszty bezpośrednie [zł]

24

24

24

8.Koszt wytworzenia wyrobu

240 000

204 000

396 000

9. Jednostkowy koszt wytworzenia wyrobu

48

34

44

stawkę kosztów pośrednich obliczamy przez podzielenie kosztów pośrednich przez ilość jednostek miary dla wszystkich wyrobów, która została podana w przykładzie

koszty pośrednie obliczamy mnożąc stawkę kosztów pośrednich przez jednostkę miary

jednostkowy koszt pośredni obliczamy dzieląc koszt pośredni przez ilość wyrobów

koszty bezpośrednie obliczamy mnożąc koszt jednostkowy bezpośredni , który został podany w przykładzie przez ilość wyrobów

(…)

… 14 000 szt. ; Produkcja w toku przerobiona jest w 80% na kwotę 1 250 szt.

Należy dokonać kalkulacji

W tym przypadku należy przeprowadzić kalkulację WSPÓŁCZYNNIKOWĄ

Produkty

4 cm

7 cm

Wyroby gotowe dobre

20 000

14 000

Braki

400

-------

Produkcja niezakończona (w toku)

--------

1 000

Razem

20 400

15 000

Obliczenia :

Produkcję niezakończoną obliczamy mnożąc 80% przez 1 250 KALKULACJA WSPÓŁCZYNNIKOWA

1…

… - produkcja niezakończona w toku (poprzednia tabelka) razy 23,45

Stratę na brakach obliczamy odejmując wartość odpadkową od kosztu wytworzenia produkcji braków (7b) 5 360 - 1 360 = 400

strata na brakach przez ilość dobrych produktów jest równa 0,2 (4 000/20 000)

Koszt jednostkowy z uwzględnieniem straty na brakach obliczamy sumując koszt jednostkowy bez uwzględnienia straty na brakach i 0,2

13,40 + 0,20 + 13…

… to od rodzaju produkcji. Koszt jednostkowy wyrobu finalnego obliczamy odejmując od ogólnych kosztów działalności koszty obróbki lub sprzedaży (pozyskania produktów ubocznych ) i dzielimy to wszystko przez ilość wytworzonego produktu .

Przykład

W analizowanym okresie w gazowni wytworzono 3 000 000 m3 gazu. Powstały następujące produkty uboczne : koks , smoła , benzen . Koszty całkowite gazowni wyniosły 25 235…

… ze sprzedaży

Przykład

Zakłady przemysłu metalowego produkują z blachy dwa rodzaje pudełek o pojemności 100 gram i 150 gram;

Wyprodukowano : 5 100 pudełek o 100 gramach

2 000 pudełek o 150 gramach

Za przedmiot kalkulacji przyjmuje się 100 pudełek każdego rodzaju;

Koszty produkcji są proporcjonalne do pojemności pudełek i wynoszą :

Materiały bezpośrednie : 4 050

Płace bezpośrednie : 1 620

Koszty wydziałowe : 1…

... zobacz całą notatkę

Komentarze użytkowników (0)