To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

KRÓTKOTERMINOWE ŹRÓDŁA FINANSOWANIA

Kredyty handlowe (kupieckie) - zobowiązania wobec dostawców powstające spontanicznie w toku działalności operacyjnej

Krótkoterminowe kredyty bankowe (kredyty obrotowe)

kredyt w rachunku bieżącym - trzeba posiadać rachunek bieżący w danym banku; polega na umożliwieniu kredytobiorcy zadłużania się w rachunku bieżącym do wysokości limitu przyznanego kredytu, sald rachunku może być pasywne i aktywne; wyróżnia się dwa rodzaje:

Kredyt otwarty (In blanco) - bank daje kredytobiorcy upoważnienie do spowodowania salda debetowego na jego rachunku bankowym. Przyjmuje on na siebie zobowiązanie do zapłaty wszystkich czeków zwykłych i potwierdzonych, poleceń przelewu i innych dokumentów płatniczych w ramach przyznanego limitu kredytowego, pobierając przy tym określone odsetki; jest to kredyt odnawialny

Kredyt kasowy (płatniczy) - związany z chwilowym brakiem gotówki, udzielany na kilka lub kilkanaście dni i ulega spłacie z najbliższych wpływów na ten rachunek; bank sprawdza kondycję finansową.

Kredyty w rachunku kredytowym - po przyznaniu kredytu otwiera się specjalny rachunek, na którym ewidencjonuje się każdą wpłatę i spłatę kredytu; może zostać udzielony jako:

Celowy - przeznaczony na finansowanie jednej określonej transakcji, jednego cyklu produkcyjnego czy też zakupu środka trwałego; nieodnawialny

Sezonowy - wykorzystywany do finansowania niektórych rodzajów produkcji mających charakter sezonowy, np. kredyty na skup surowców rolnych; nieodnawialny

Na pokrycie wymagalnych zobowiązań - nieodnawialny; kilkumiesięczny udzielany w związku z trudnościami płatniczymi

Kasowy (płatniczy) - chwilowy brak gotówki; nieodnawialny

W formie linii kredytowej (kredyt ogólno obrotowy) - wykorzystywany do sfinansowania wielu powtarzalnych transakcji czy też określonych rodzajów produkcji wymagających sukcesywnych wydatków; odnawialny lub nie

Emisja krótkoterminowych papierów dłużnych - wystawiane są na okaziciela i świadczą o udzieleniu pożyczki dla emitującego papier w określonej wysokości na dany czas i przyjętą stopę procentową; oprocentowanie papierów jest z reguły wg stałej stopy procentowej

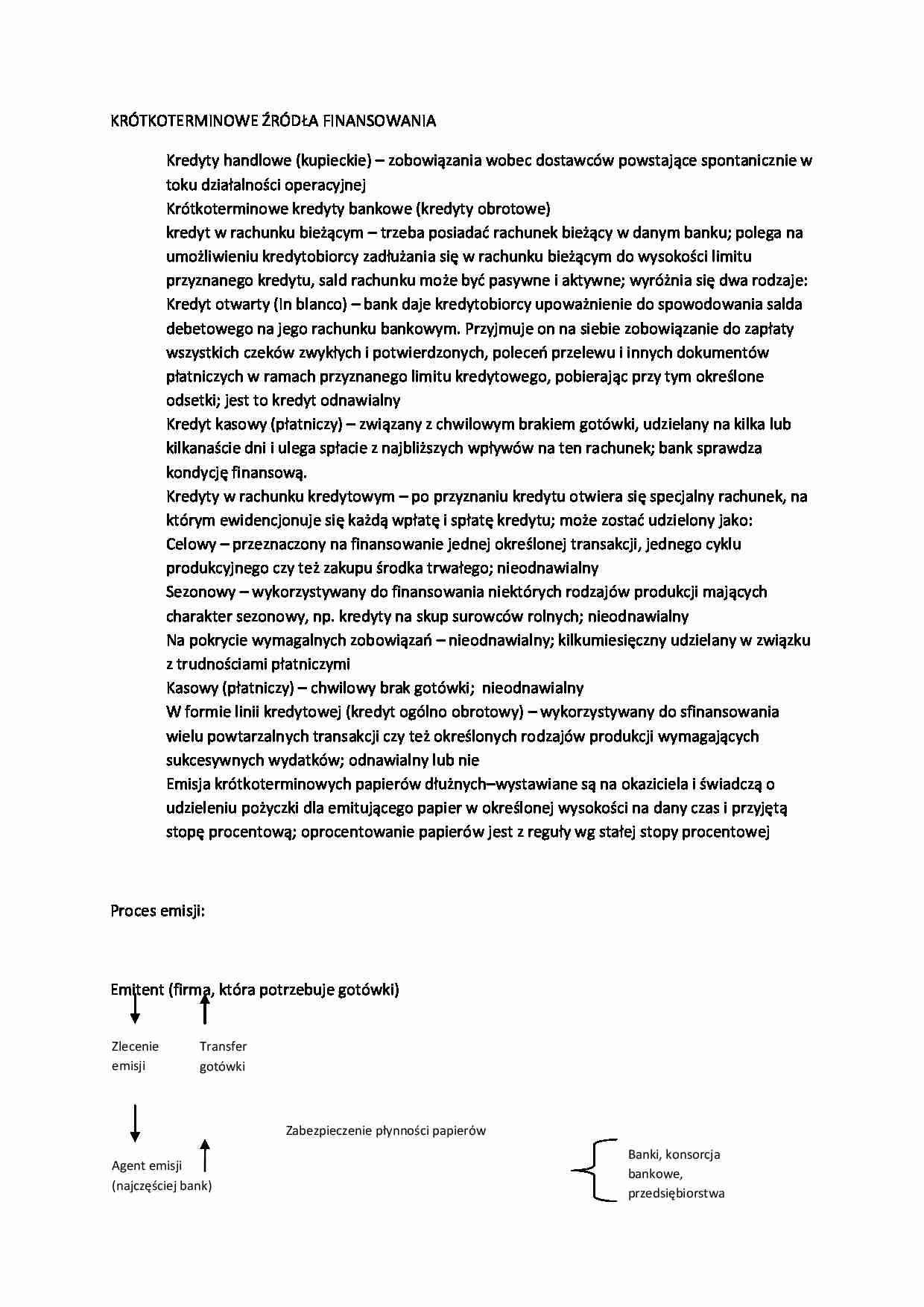

Proces emisji:

Emitent (firma, która potrzebuje gotówki)

Gwarant Agentem emisji jest najczęściej biuro maklerskie banku. Przygotowują memorandum, informacje dla inwestorów, sprzedają papiery, przechowują je, prowadzą rejestr, wykup papierów

(…)

… terminach zapadalności, co pozwala na stworzenie pakietu papierów dostosowanego do posiadanych przez inwestora nadwyżek środków pieniężnych

Odzyskanie gotówki przed terminem wykupu papierów dłużnych w miarę potrzeb na rynku wtórnym, na którym zachowana jest pełna płynność tych papierów

Sekurytyzacja - emisja papierów zabezpieczonych - zastąpienie bezpośredniego udzielania kredytu przez bank emisją papierów…

… inwestycyjno-komercyjne)

Podstawy prawne dotyczące emisji papierów wartościowych:

90 kilka procent papierów to prawo wekslowe

Kodeks cywilny

Obligacje

Korzyści z emisji dla emitenta

Obniżenie kosztu pozyskania kapitału w porównaniu do innych form takich jak kredyt

Dostosowanie dopływu środków do swoich potrzeb poprzez elastyczne kształtowanie kolejnych emisji

Możliwość wcześniejszego odkupienia papierów…

… pożyczki lub emisji papierów wartościowych; działa non-profit

Jeśli pożyczka - spółka celowa finansuje zakup portfela wierzytelności kredytem zaciągniętym u inwestorów

Jeśli papiery wartościowe - to powinna być to emisja papierów wartościowych zabezpieczonych na wierzytelnościach; często emisja certyfikatów przez spółkę

Pozyskiwane z emisji lub pożyczki przychody przekazywane są sprzedawcy wierzytelności…

…, będącemu stuprocentowym właścicielem spółki

Spółka dokonuje obsługi swych zobowiązań wobec inwestorów ze środków wpływających od dłużników sprzedawcy aktywów

Banki i towarzystwa ubezpieczeniowe zabezpieczają zobowiązania spółki celowej wobec inwestorów, a agencje ratingowe dokonują oceny jakości emitentów i wprowadzanych przez ni9ch do obrotu papierów, ułatwiają inwestorom podejmowanie decyzji…

... zobacz całą notatkę

Komentarze użytkowników (0)