To tylko jedna z 7 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Swoboda udzielania kredytu przez bank Ograniczenia : Konieczność uzależnienia udzielenia kredytu od posiadania przez klienta zdolności kredytowej czyli zdolności klienta do spłaty kredytu wraz z odsetkami w wyznaczonych terminach.

W sytuacji gdy nie ma zdolności:

a) Jest możliwość udzielenia kredytu nie mającego zdolności pod warunkiem przedstawienia dodatkowego zabezpieczenia przez takiego klienta. b) Można też jeśli przedstawi on plan naprawy swojej gospodarki finansowej z którego będzie wynikało, że w określonym czasie odzyska zdolność kredytową.

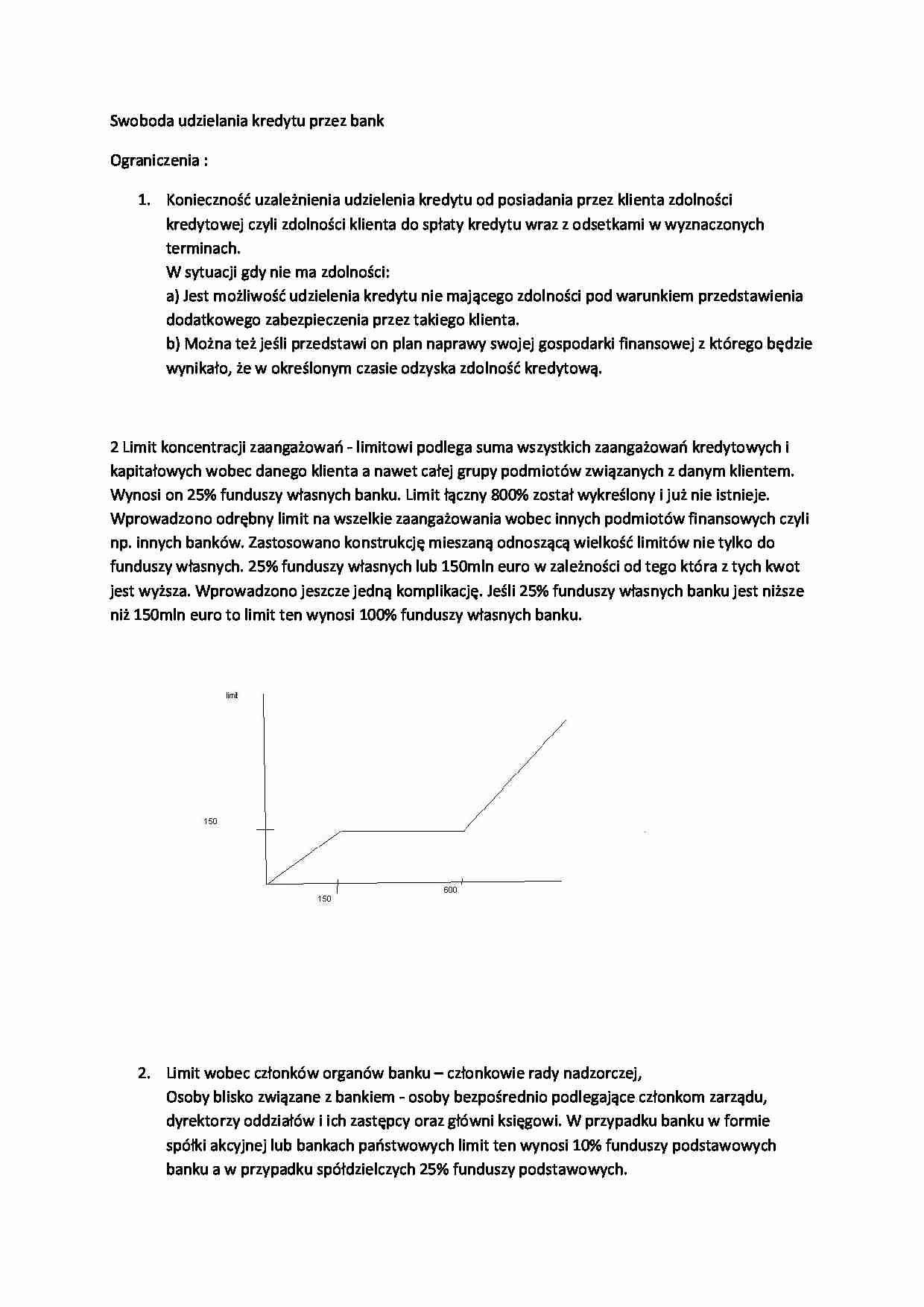

2 Limit koncentracji zaangażowań - limitowi podlega suma wszystkich zaangażowań kredytowych i kapitałowych wobec danego klienta a nawet całej grupy podmiotów związanych z danym klientem. Wynosi on 25% funduszy własnych banku. Limit łączny 800% został wykreślony i już nie istnieje. Wprowadzono odrębny limit na wszelkie zaangażowania wobec innych podmiotów finansowych czyli np. innych banków. Zastosowano konstrukcję mieszaną odnoszącą wielkość limitów nie tylko do funduszy własnych. 25% funduszy własnych lub 150mln euro w zależności od tego która z tych kwot jest wyższa. Wprowadzono jeszcze jedną komplikację. Jeśli 25% funduszy własnych banku jest niższe niż 150mln euro to limit ten wynosi 100% funduszy własnych banku. Limit wobec członków organów banku - członkowie rady nadzorczej, Osoby blisko związane z bankiem - osoby bezpośrednio podlegające członkom zarządu, dyrektorzy oddziałów i ich zastępcy oraz główni księgowi. W przypadku banku w formie spółki akcyjnej lub bankach państwowych limit ten wynosi 10% funduszy podstawowych banku a w przypadku spółdzielczych 25% funduszy podstawowych. Rodzaje kredytów :

Kredyt konsorcjalny - wyróżnia się ilością podmiotów udzielających. Jest kilka banków działających wspólnie. Stosowany jest np. wtedy gdy wyczerpał się limit zaangażowania wobec danego klienta. Agent konsorcjum czyli organizator ma najwyższe zarobki na tym kredycie bo to do niego przyszedł klient i to on z nim wszystko ogarnia. W bankach spółdzielczych szybciej wyczerpuje się limit dlatego one też organizują takie konsorcja. Kredyt lombardowy - wysokość kredytu jak i czas jego trwania jest bezpośrednio związany z zabezpieczeniem przyjętym przez bank, przy czym zabezpieczeniem tym są papiery wartościowe. Najpewniejszą formą zabezpieczenia są obligacje Skarbu Państwa bądź Bony Skarbowe. Wtedy bank udziela około 90% wartości zabezpieczenia. Również spoko są certyfikaty depozytowe lub bony oszczędnościowe zarówno wydane przez ten bank jak i przez inne banki. Jeśli chodzi o inne papiery wartościowe np. akcje to już nie jest tak fajnie. Po pierwsze akcje muszą być notowane na giełdzie, oczywiście za akcje dostanie się mniej kasy. Terminy takich kredytów w przypadku obligacji do 12 miesięcy a w przypadku akcji około 3 miesięcy.

(…)

… Funduszu Rehabilitacji Osób Niepełnosprawnych - inwestycyjny lub obrotowy trzeba być Zakładem Pracy Chronionej.

Wspieranie budownictwa mieszkaniowego

Kredyt hipoteczny Przeznaczony jest na zakup bądź refinansowanie zakupu domu jednorodzinnego lub lokalu mieszkalnego a także przeznaczeniem tego kredytu może być wykup zakładowego lub komunalnego lokalu mieszkalnego. Podstawowych zabezpieczeniem…

… wszystkich transzy następuje konwersja kredytu w kredyt hipoteczny. Dzieje się to wtedy kiedy dostajemy meldunek w danym lokalu. Duże znaczenie ma operat szacunkowy czyli ocena wykonana przez rzeczoznawcę, na podstawie operatu bank decyduje o kwocie udzielonego kredytu. Istnieje lista rzeczoznawców bankowych. Przeszli oni specjalne szkolenie w tym zakresie. Najczęściej koszt wykonania takiego operatu ponosi klient…

…. Oprocentowanie kredytu hipotecznego - może być stała bądź zmienna kwota. Stała jest spotykana tylko przez pewne okresy,max dwa lata. Najpowszechniejszą formułą jest formuła odnosząca się do WIBORU a druga rzadziej spotykana to stopa ustalana przez zarząd banku. Niektóre banki stosują pasmo wahań w którym oprocentowanie dla klienta się nie zmienia. Sposób spłaty kredytu, może być strumień równy bądź malejący…

… wkładu do spółdzielni mieszkaniowej oraz pokrycie kosztów budowy lokalu mieszkalnego budowanego przez spółdzielnie. Kredyt ten mógł być udzielona na duży remont czyli taki który wymaga pozwolenia. Raty kapitałowo odsetkowe równe czas trwania 20-25 lat tylko w PLN. Dopłata Stanowiła różnicę pomiędzy stopą referencyjną a oprocentowaniem stosowanym dla danego klienta. Zgodnie z ustawą była to stopa 7…

... zobacz całą notatkę

Komentarze użytkowników (0)