To tylko jedna z 7 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Koszty w zarządzaniu

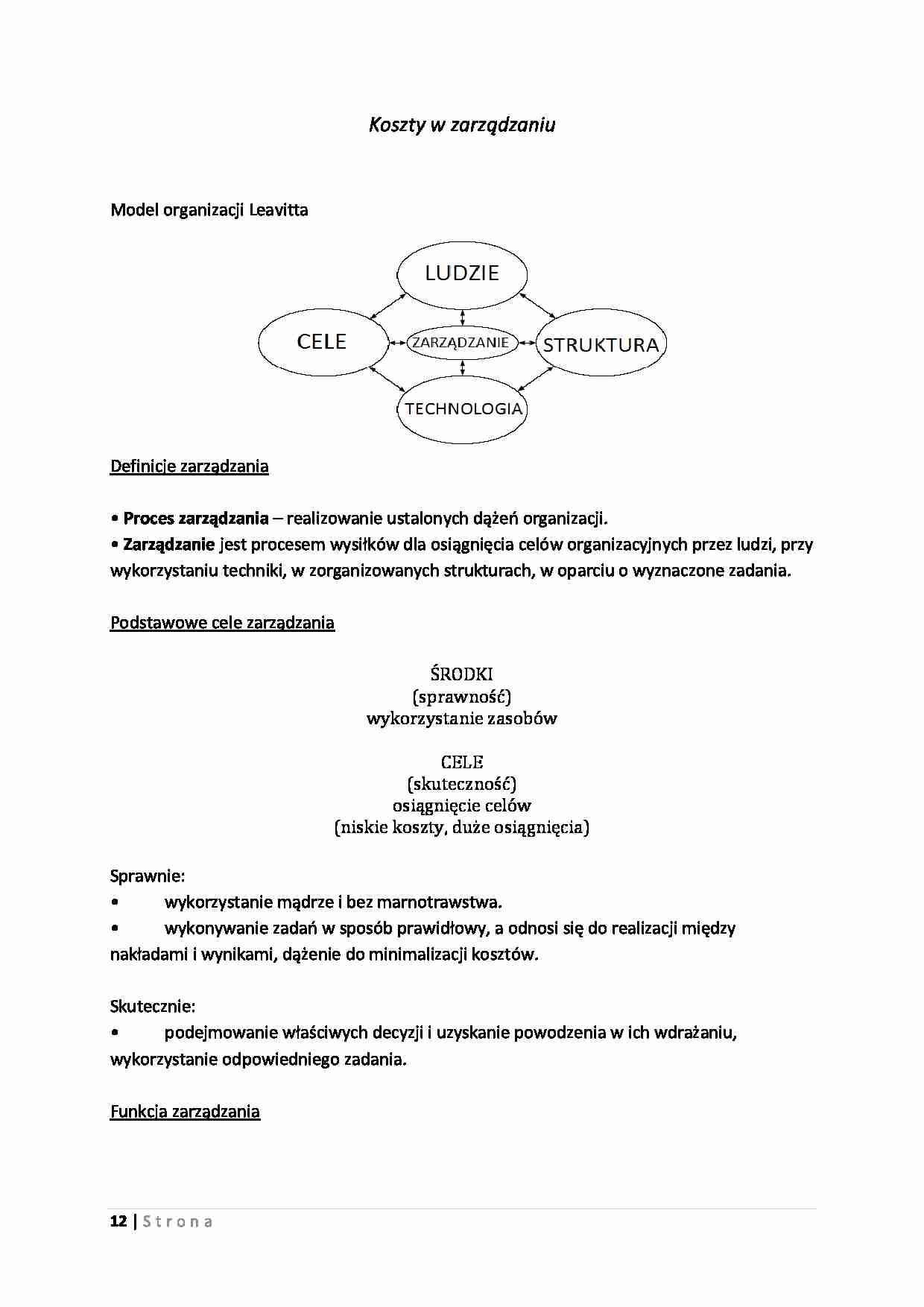

Model organizacji Leavitta

Definicje zarządzania

• Proces zarządzania – realizowanie ustalonych dążeo organizacji.

• Zarządzanie jest procesem wysiłków dla osiągnięcia celów organizacyjnych przez ludzi, przy

wykorzystaniu techniki, w zorganizowanych strukturach, w oparciu o wyznaczone zadania.

Podstawowe cele zarządzania

ŚRODKI

(sprawność)

wykorzystanie zasobów

CELE

(skuteczność)

osiągnięcie celów

(niskie koszty, duże osiągnięcia)

Sprawnie:

•

wykorzystanie mądrze i bez marnotrawstwa.

•

wykonywanie zadao w sposób prawidłowy, a odnosi się do realizacji między

nakładami i wynikami, dążenie do minimalizacji kosztów.

Skutecznie:

•

podejmowanie właściwych decyzji i uzyskanie powodzenia w ich wdrażaniu,

wykorzystanie odpowiedniego zadania.

Funkcja zarządzania

12 | S t r o n a

Organizacyjne

↑

Planowane ← Funkcje zarządzania → Kierowane

↓

Kontrola

Funkcja rachunków kosztów

Funkcja optymalizacyjna

↑

Funkcja planistyczna ← Funkcje rachunków kosztów → Funkcja motywacyjna

↓

Funkcja kontrolna

Funkcje zarządzania

Funkcje rachunków kosztów

Wyszczególnienie

Opis

Wyszczególnienie

Planowanie

Formułowanie celów

działalności i warunków

realizacji, opracowanie

strategii realizacji celów.

Funkcja

planistyczna

Organizowanie

Ustalanie struktury

organizacyjnej i innych

przedsięwzięd

organizacyjnych służących

realizacji celów.

Motywowanie

Formułowanie kryteriów

ocen oraz tworzenie

systemu bodźców dla

wewnętrznych jednostek

organizacyjnych.

Kontrola

Kontrola prawidłowości

powodzenia działalności

gospodarczej (wstępna,

bieżąca, wynikowa)

Rachunek kosztów w zarządzaniu

13 | S t r o n a

Funkcja

optymalizacyjna

Opis

Dostarczanie informacji o

kosztach, przychodach i

wynikach działao dla ustalenia

celów zadao, warunków i ich

realizacji.

Dostarczanie informacji o

sytuacjach decyzyjnych

służących do dokonywania

optymalnych wyborów.

Dostarczanie informacji o

kosztach, przychodach i

Funkcja

wynikach działao dla ustalenia

motywacyjna

systemu mierników i kryteriów

ocen jednostek

organizacyjnych.

Dostarczanie informacji o

kosztach, przychodach i

wynikach działao dla ustalenia

Funkcja kontrolna

stopnie realizacji celów i

zadao, wykorzystywania

zasobów i inne.

Rachunek kosztów – to badanie i transformowanie wg przyjętego modelu informacji

o kosztach działalności podmiotu, służące użytkownikom do oceny sytuacji, podejmowania

decyzji gospodarczych i kontroli ich urzeczywistnienia.

• cel – dostarczenie informacji użytkownikom,

• przedmiot – koszty działalności,

• podmiot – przedsiębiorstwo (jednostka organizacyjna).

Rachunek kosztów w jednostce gospodarczej

Zindywidualizowany i dostosowany do potrzeb konkretnego podmiotu

↓

Zorientowany na zdarzenia przyszłe (ex ante)

↓

Służy wewnętrznym cenom firmy

↓

Posługuje się zasadami właściwymi dla zarządzania firmą

Koszty i pojęcia bliskoznaczne

14 | S t r o n a

Jakie zachodzą relacje między wydatkiem , nakładem i kosztem?

- Wydatek – to każde wykorzystanie (wydatkowanie lub angażowanie) środków

... zobacz całą notatkę

Komentarze użytkowników (0)