Całość składa się z 36 stron. Zostały w nim opisane takie zagadnienia jak: zarządzanie kosztami, wydatek, nakłady, klasyfikacja kosztów, układ kalkulacyjny kosztów, elementy rachunku kosztów, modele rachunku kosztów, funkcje rachunku kosztów, rodzaje kalkulacji, metody kalkulacji, kalkulacja podziałowa, kalkulacja doliczeniowa, koncepcja ABC, łańcuch wartości Portera, wprowadzanie rachunku kosztów działań, schemat powiązań w modelu ekonomicznym zarządzania procesami gospodarczymi, rachunek kosztów i wyników, produkcja wieloasortymentowa, rachunek kosztów w tworzeniu marketingowych strategii cenowych, decyzje cenowe a przyszłość przedsiębiorstwa, analiza marginalna, koszt i przychód marginalny, metoda rachunku marginalnego

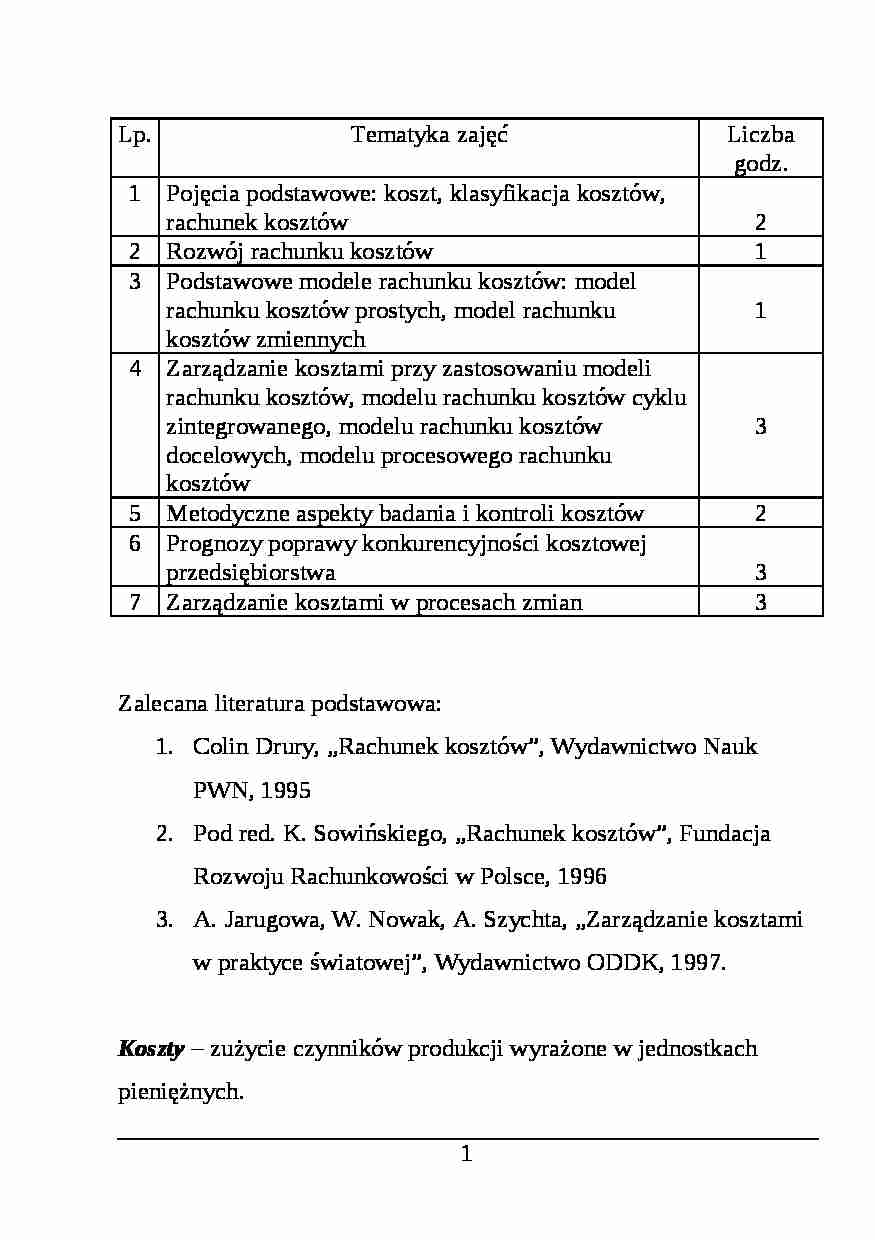

Lp.

Tematyka zajęć

Liczba godz.

1

Pojęcia podstawowe: koszt, klasyfikacja kosztów, rachunek kosztów

2

2

Rozwój rachunku kosztów

1

3

Podstawowe modele rachunku kosztów: model rachunku kosztów prostych, model rachunku kosztów zmiennych

1

4

Zarządzanie kosztami przy zastosowaniu modeli rachunku kosztów, modelu rachunku kosztów cyklu zintegrowanego, modelu rachunku kosztów docelowych, modelu procesowego rachunku kosztów

3

5

Metodyczne aspekty badania i kontroli kosztów

2

6

Prognozy poprawy konkurencyjności kosztowej przedsiębiorstwa

3

7

Zarządzanie kosztami w procesach zmian

3

Zalecana literatura podstawowa:

Colin Drury, „Rachunek kosztów”, Wydawnictwo Nauk PWN, 1995

Pod red. K. Sowińskiego, „Rachunek kosztów”, Fundacja Rozwoju Rachunkowości w Polsce, 1996

A. Jarugowa, W. Nowak, A. Szychta, „Zarządzanie kosztami w praktyce światowej”, Wydawnictwo ODDK, 1997.

Koszty - zużycie czynników produkcji wyrażone w jednostkach pieniężnych.

Koszt = zużycie x cena

Zarządzanie kosztami - równe jest zarządzaniu zużyciem materiałów, gdyż cena zależy od pochodnych rynku.

Funkcje zarządcze:

planowanie

organizowanie

motywowanie

controling

Wydatek - to rozchód środków pieniężnych (np. zakup materiałów). Wydatek staje się kosztem w momencie zużywania zakupionego dobra. Wydatek nie będący kosztem to zakup gruntu. Koszt nie będący wydatkiem to amortyzacja.

Wydatek - występuje w formie pieniężnej, jest rozchodem środków pieniężnych.

Nie zawsze wydatek jest równy kosztowi.

Nakłady - to zaewidencjonowane zużycie w jednym okresie obrachunkowym.

Nie wszystkie nakłady są kosztami, np. nie są nimi wydatki na fundację, wydatki na pokrycie straty.

Przykład:

w XII 1999 przedsiębiorstwo kupiło za 5 000 zł środek trwały, przewidywane zużycie za 1 rok - WYDATEK

w I 2001 odpisano amortyzację - KOSZT + NAKŁAD

XII 1999 - XII 2001 za cały okres te trzy pojęcia są równoznaczne - WYDATEK = NAKŁAD = KOSZT

Klasyfikacja kosztów:

Dziedzina

klasyfikacji

kosztów

Kryterium

klasyfikacji

kosztów

Podział kosztów

Zasoby Rodzaj zasobów

materiały i energia

usługi obce

wynagrodzenia

świadczenia na rzecz pracowników

podatki i opłaty

amortyzacja

pozostałe koszty

Struktura wewnętrzna

proste

złożone

Działalność przedsiębiorstwa

Rodzaj działalności

(…)

… miary umownej (wyroby, produkty). Przedmiotem kalkulacji mogą być przedsięwzięcia, procesy gospodarcze, jednostki organizacyjne.

Wyróżniamy dwa rodzaje kalkulacji:

podziałową (prosta, złożona, ze współczynnikami) - podzielenie sumy kosztów rodzajowych przez liczbę produkcji.

doliczeniową - ustalamy narzut kosztu - koszty pośrednie dzielimy przez podstawę doliczeniową i mnożymy o 100 %.

narzut = koszty…

… się do obliczania kosztu jednostkowego przy masowej produkcji jednego rodzaju wyrobu (kalkulacja podziałowa prosta) lub asortymentu podobnych wyrobów (kalkulacja podziałowa ze współczynnikami), w sposób ciągły i w dużych ilościach.

Kalkulację doliczeniową stosuje się przy produkcji seryjnej i jednostkowej wielu różnych asortymentów produktów. Polega na tym, że koszty bezpośrednie ustala się z dokumentów źródłowych…

… (wielkość produkcji x cena);

koszty jednostkowe zmienne (koszty wytworzenia wyrobu);

jednostkowa marża brutto (cena - koszt jednostkowy zmienny);

marża brutto ogółem (marża jednostkowa x wielkość produkcji);

struktura % wartości produkcji (suma wartości produkcji - 100%,A - ?);

iloczyn jednostkowy marży i udziału % wartości produkcji (jednostkowa marża brutto x struktura % wartości produkcji);

ilościowy…

... zobacz całą notatkę

Komentarze użytkowników (0)