To tylko jedna z 11 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Ma ona 12 stron. Można w niej odnaleźć takie zagadnienia jak: cele kontroli skarbowej, organizacja kontroli skarbowej, izby skarbowe, tryb postępowania, odpowiedzialność konstytucyjna.

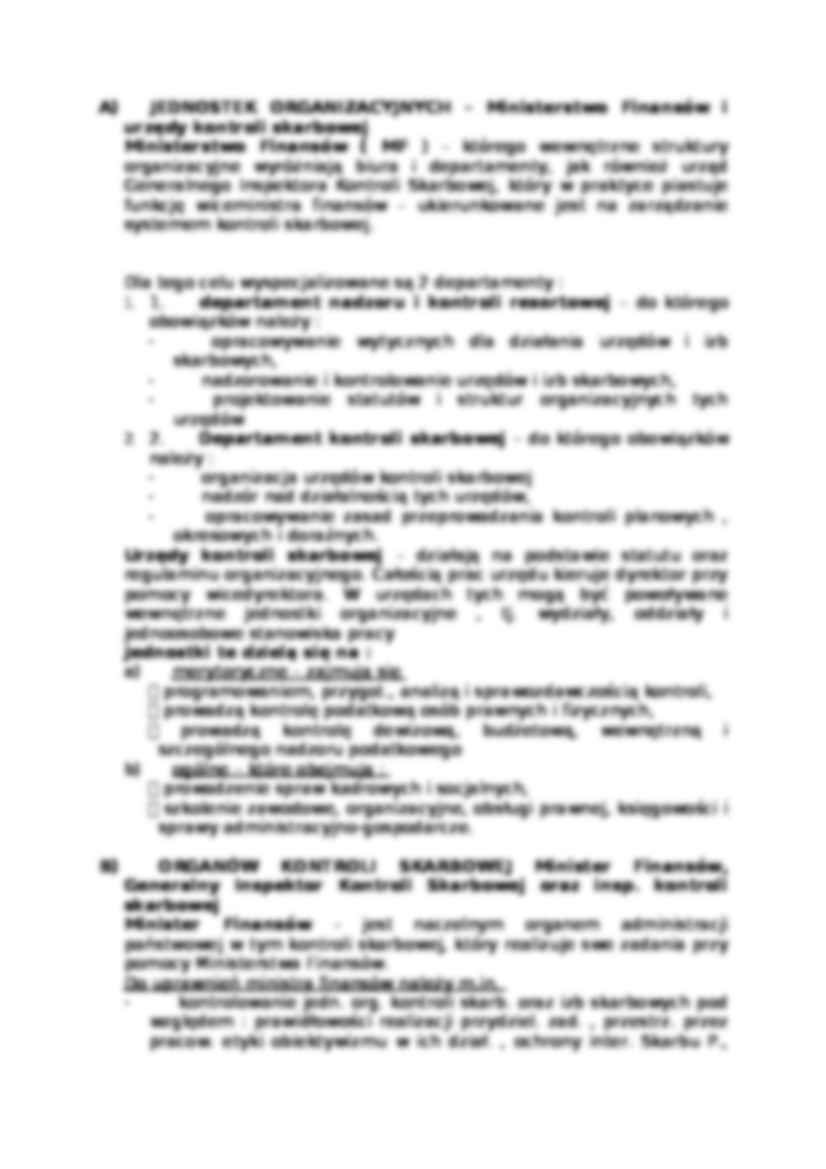

Kontrola administracji 1. Uchwalenie ustawy z 28.IX.1991 r. W 1991 i 1992 r. dokonano gruntownych zmian w organizacji i kontroli finansowej, które to zdecydowały o nowym kształcie ustrojowym całego systemu organów kontroli państwowej, chociaż obowiązującą był nadal ustawa z 1980 r. o NIK, która w swoich postanowieniach nie w pełni odpowiadała rzeczywistości. W zakres tych zmian weszło powołanie : - urzędów kontroli skarbowej - UKS - regionalnych izb obrachunkowych - RIO - w następstwie uchwalenia ustawy o samorządzie terytorialnym. Uchwalenie tych instytucji wiązało się z wpływem na cały system organów kontroli w Polsce poprzez nowe instytucje kontrolujące, mające za podstawę akty ustawodawcze. Poprzednio system był oparty na izbach skarbowych i nie zdawał egzaminu w warunkach gospodarki rynkowej, nie przeciwdziałał też uchylaniu się od świadczeń na rzecz skarbu państwa i powstawaniu afer gospodarczych. Przyjęto zasady : - prowadzenia kontroli samodzielnie przez funkcjonariusza kontroli skarbowej wyposażonego w określone kompetencje i ponoszącego odpowiedzialność za realizację wyraźnie sprecyzowanych zadań , - zagwarantowania podmiotowi kontrolowanemu katalogu praw i obowiązków, m.in. udział we wszystkich stadiach postępowania, poprzez umożliwienie przekształcenia procedury kontroli skarbowej w postępowanie karno-skarbowe lub karne. - ujednolicenia procedury kontroli - formalizując stadium postępowania dowodowego oraz w szczególny sposób określając cele kontroli skarbowej. CELE KONTROLI SKARBOWEJ: - ochrona interesów i praw majątkowych Skarbu Państwa, - zapewnienie skuteczności wykonania zobowiązań podatkowych i innych należności stanowiących dochód budżetu państwa lub państwowych funduszy celowych, - badanie zgodności z prawem gospodarowania mieniem państwowych osób prawnych , Nowelizacja ustawy z 28.11.91 o kontroli skarbowej Dz. U. 1992 r. Nr 21 poz. 85, Dz. U. 1996 r. Nr 106 poz. 496, Dz. U. 1996 r. Nr 152 poz. 720, Dz. U. 1997 r. Nr 71 poz. 449, Dz. U. 1997 r. Nr 121 poz. 770, Dz. U. 1997 r. Nr 137 poz. 926. Zmiany nastąpiły w związku z wprowadzeniem zmian do ustawy prawo budżetowe i niektórych innych ustaw z 15.II.1992, zmianie niektórych ustaw normujących funkcjonowanie gospodarki i administracji publicznej z 8.VIII.1996 , wprowadzeniu ustawy Ordynacja podatkowa w dniu 29.VIII.1997 r. 2. ORGANIZACJA KONTROLI SKARBOWEJ Organizację kontroli skarbowej można rozpatrywać w myśl ustawy z 28.IX.91 w trzech płaszczyznach : A) JEDNOSTEK ORGANIZACYJNYCH - Ministerstwo Finansów i urzędy kontroli skarbowej

(…)

… powołanie : - urzędów kontroli skarbowej - UKS - regionalnych izb obrachunkowych - RIO - w następstwie uchwalenia ustawy o samorządzie terytorialnym. Uchwalenie tych instytucji wiązało się z wpływem na cały system organów kontroli w Polsce poprzez nowe instytucje kontrolujące, mające za podstawę akty ustawodawcze. Poprzednio system był oparty na izbach skarbowych i nie zdawał egzaminu w warunkach gospodarki rynkowej, nie przeciwdziałał też uchylaniu się od świadczeń na rzecz skarbu państwa i powstawaniu afer gospodarczych. Przyjęto zasady : - prowadzenia kontroli samodzielnie przez funkcjonariusza kontroli skarbowej wyposażonego w określone kompetencje i ponoszącego odpowiedzialność za realizację wyraźnie sprecyzowanych zadań , - zagwarantowania podmiotowi kontrolowanemu…

…. odpowiedzialność konstytucyjna - czyli prawno - karna, mająca za odstawę naruszenia przez konkretnego urzędnika przepisu prawa. W rezultacie uruchamia się odpowiedzialność przed władzą sądowniczą funkcjonującą bądź w postaci specjalnego trybunału stanu bądź w postaci sądownictwa powszechnego. W języku angielskim odpowiedzialność konstytucyjna nazywa się impeachment. Nie zawsze posiada ona charakter indywidualny…

... zobacz całą notatkę

Komentarze użytkowników (0)