To tylko jedna z 15 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Wykład 6

Klasyfikacja zmiennych modelu wielorównaniowego

Klasyfikacja modeli wielorównaniowych

Postać strukturalna i zredukowana

Identyfikacja modelu

Estymacja parametrów modelu

Modelem wielorównaniowym nazywany jest układ równań dla m ( m 2) zmiennych objaśnianych - oznaczonych Y 1 ,...,Y m . Wartości tych zmiennych mogą być uzależnione od:

Równoczesnych wartości innych zmiennych objaśnianych;

Wcześniejszych wartości zmiennych objaśnianych, w tym od wcześniejszych wartości danej zmiennej objaśnianej;

Wartości innych zmiennych, nie będących zmiennymi objaśnianymi (równoczesnych i opóźnionych) oznaczonych przez X 1 , X 2, ... .

Wprowadza się następujące nazewnictwo zmiennych:

Zmienne Y 1 ,...,Y m bez opóźnień nazywane są nieopóźnionymi zmiennymi endogenicznymi lub zmiennymi łącznie współzależnymi ; Zmienne Y 1 ,...,Y m o wartościach opóźnionych nazywane są opóźnionymi zmiennymi endogenicznymi ; Zmienne X 1 , X 2, ... nazywa się zmiennymi egzogenicznymi ; Zmienne endogeniczne opóźnione i zmienne egzogeniczne noszą nazwę zmiennych z góry ustalonych . Jako zmienną z góry ustaloną traktuje się również zmienną przy wyrazie wolnym równą tożsamościowo jedności. Oznaczane będą one przez Z 1 , Z 2, ... .

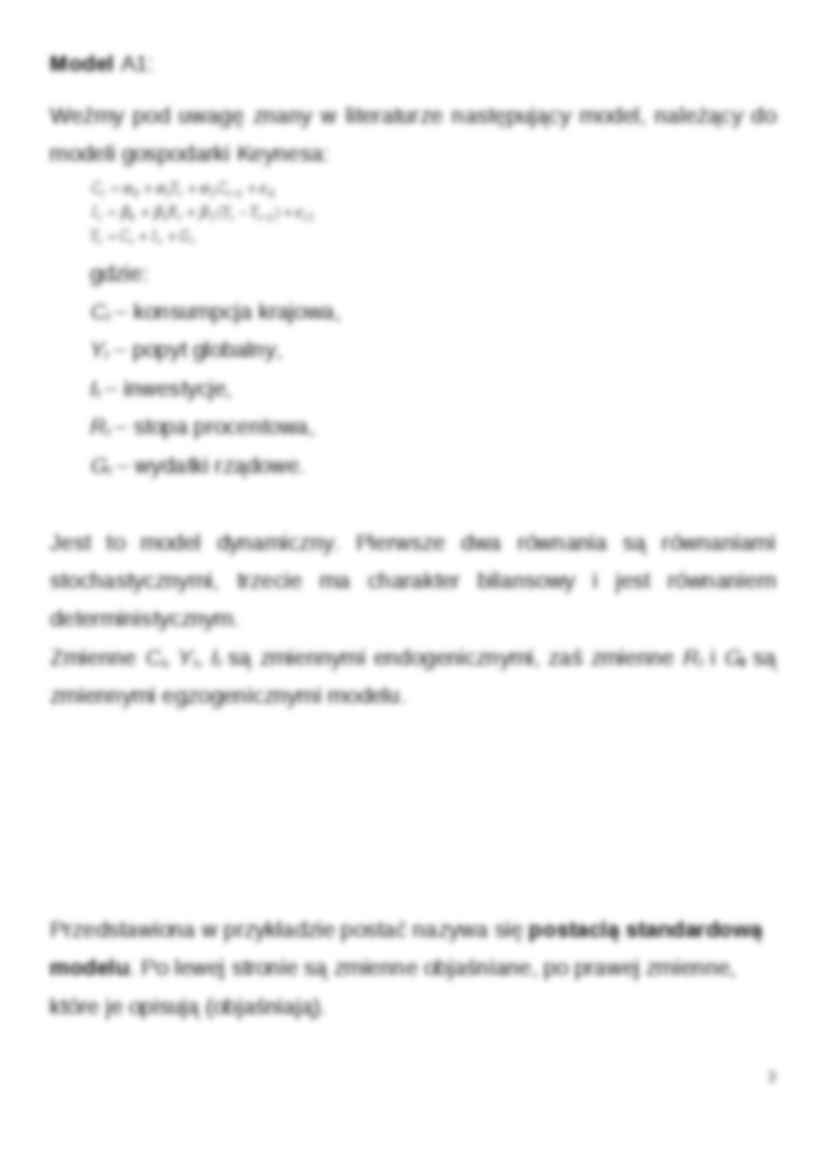

Przykład y Model A1:

Weźmy pod uwagę znany w literaturze następujący model, należący do modeli gospodarki Keynesa:

gdzie:

C t - konsumpcja krajowa, Y t - popyt globalny,

I t - inwestycje, R t - stopa procentowa,

G t - wydatki rządowe.

Jest to model dynamiczny. Pierwsze dwa równania są równaniami stochastycznymi, trzecie ma charakter bilansowy i jest równaniem deterministycznym. Zmienne C t , Y t , I t są zmiennymi endogenicznymi, zaś zmienne R t i G t są zmiennymi egzogenicznymi modelu. Przedstawiona w przykładzie postać nazywa się postacią standardową modelu . Po lewej stronie są zmienne objaśniane, po prawej zmienne, które je opisują (objaśniają). Model A2:

C t = α 0 + α 1 Y t + Ɛ 1t Y t = β 0 + β 1 C t-1 + β 2 I t-1 + Ɛ 2t gdzie:

C t-1 - konsumpcja w okresie t,

Y t - dochód narodowy w okresie t

Klasyfikacja zmiennych w model u Zmienne endogeniczne - zmienne wyjaśniane przez model (odpowiadają im określone równania). Zmienne egzogeniczne - zmienne niewyjaśniane przez model; oddziałują na kształtowanie zmiennych endogenicznych.

(…)

… endogenicznymi Jeżeli w modelu w roli zmiennych objaśniających występują jedynie zmienne z góry ustalone, tzn. można zapisać model jako:

to model taki nazywamy modelem prostym. W tym modelu macierz B jest macierzą diagonalną czyli jej elementy nie leżące na głównej przekątnej są równe zero.

W modelu prostym każde równanie objaśnia zmienną, która (dla danego momentu w czasie) nie występuje w innych równaniach…

…, jak i nieidentyfikowalne.

Metoda szacowania parametrów strukturalnych modelu, wykorzystująca postać zredukowaną do oceny parametrów postaci strukturalnej jest znana w ekonometrii jako „pośrednia metoda najmniejszych kwadratów”. Odpowiedź na pytanie o identyfikowalność poszczególnych równań modelu o równaniach współzależnych daje teza następującego twierdzenia:

Tw 1. Warunkiem koniecznym i wystarczającym na to, by dowolne…

…

Wykład 6

Klasyfikacja zmiennych modelu wielorównaniowego

Klasyfikacja modeli wielorównaniowych

Postać strukturalna i zredukowana

Identyfikacja modelu

Estymacja parametrów modelu

Modelem wielorównaniowym nazywany jest układ równań dla m (m 2) zmiennych objaśnianych - oznaczonych Y1,...,Ym. Wartości tych zmiennych mogą być uzależnione od:

Równoczesnych wartości innych zmiennych objaśnianych;

Wcześniejszych wartości zmiennych objaśnianych, w tym od wcześniejszych wartości danej zmiennej objaśnianej;

Wartości innych zmiennych, nie będących zmiennymi objaśnianymi (równoczesnych i opóźnionych) oznaczonych przez X1, X2,....

Wprowadza się następujące nazewnictwo zmiennych:

Zmienne Y1,...,Ym bez opóźnień nazywane są nieopóźnionymi zmiennymi endogenicznymi lub zmiennymi łącznie współzależnymi; Zmienne Y1…

... zobacz całą notatkę

Komentarze użytkowników (0)