To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

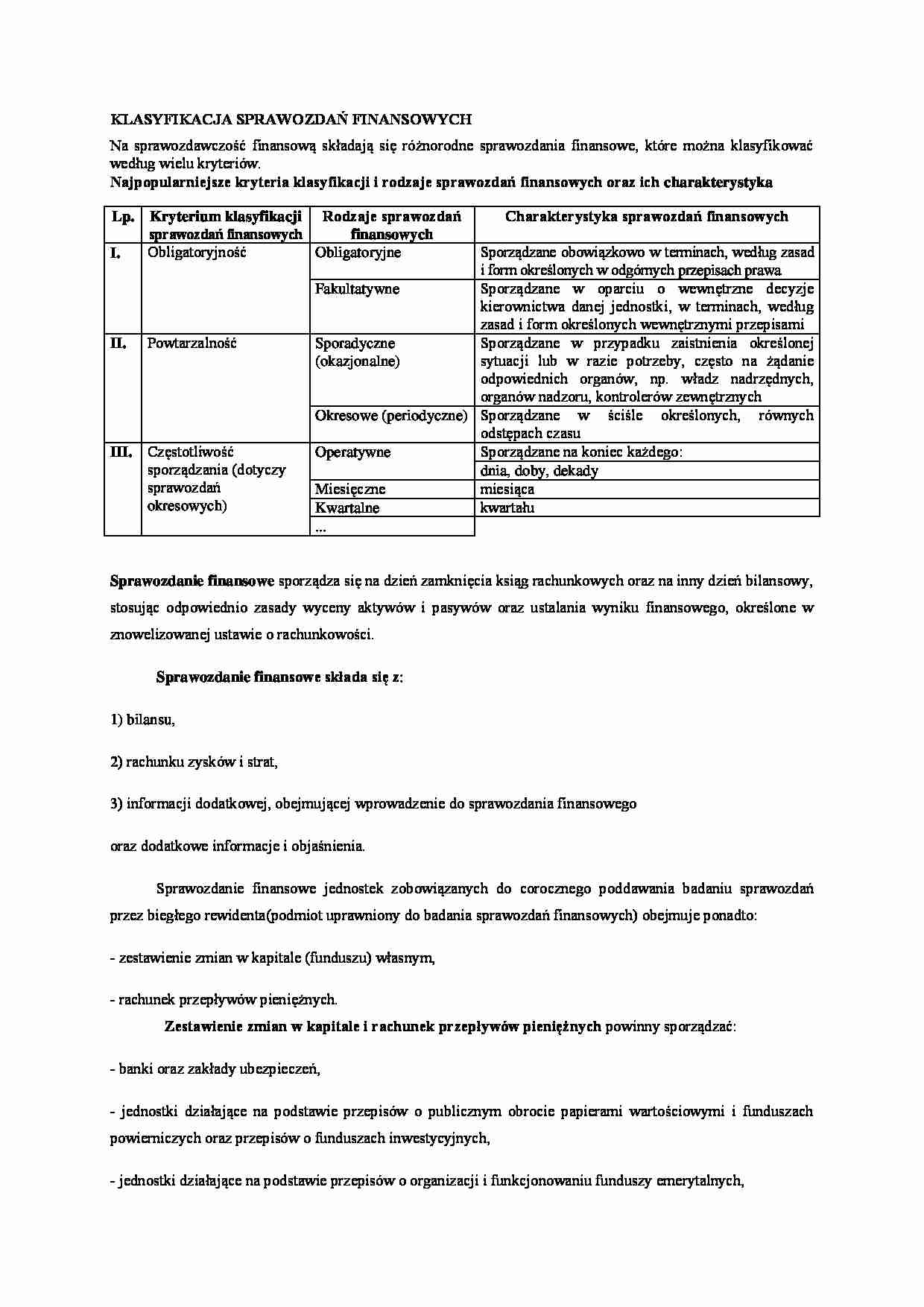

KLASYFIKACJA SPRAWOZDAŃ FINANSOWYCH Na sprawozdawczość finansową składają się różnorodne sprawozdania finansowe, które można klasyfikować według wielu kryteriów. Najpopularniejsze kryteria klasyfikacji i rodzaje sprawozdań finansowych oraz ich charakterystyka Lp. Kryterium klasyfikacji sprawozdań finansowych Rodzaje sprawozdań finansowych Charakterystyka sprawozdań finansowych I. Obligatoryjność

Obligatoryjne

Sporządzane obowiązkowo w terminach, według zasad i form określonych w odgórnych przepisach prawa

Fakultatywne

Sporządzane w oparciu o wewnętrzne decyzje kierownictwa danej jednostki, w terminach, według zasad i form określonych wewnętrznymi przepisami II. Powtarzalność

Sporadyczne (okazjonalne)

Sporządzane w przypadku zaistnienia określonej sytuacji lub w razie potrzeby, często na żądanie odpowiednich organów, np. władz nadrzędnych, organów nadzoru, kontrolerów zewnętrznych

Okresowe (periodyczne)

Sporządzane w ściśle określonych, równych odstępach czasu III. Częstotliwość sporządzania (dotyczy sprawozdań okresowych)

Operatywne

Sporządzane na koniec każdego:

dnia, doby, dekady

Miesięczne

miesiąca

Kwartalne

kwartału

...

Sprawozdanie finansowe sporządza się na dzień zamknięcia ksiąg rachunkowych oraz na inny dzień bilansowy, stosując odpowiednio zasady wyceny aktywów i pasywów oraz ustalania wyniku finansowego, określone w znowelizowanej ustawie o rachunkowości. Sprawozdanie finansowe składa się z :

1) bilansu,

2) rachunku zysków i strat,

3) informacji dodatkowej, obejmującej wprowadzenie do sprawozdania finansowego

oraz dodatkowe informacje i objaśnienia.

Sprawozdanie finansowe jednostek zobowiązanych do corocznego poddawania badaniu sprawozdań przez biegłego rewidenta(podmiot uprawniony do badania sprawozdań finansowych) obejmuje ponadto:

- zestawienie zmian w kapitale (funduszu) własnym,

- rachunek przepływów pieniężnych.

Zestawienie zmian w kapitale i rachunek przepływów pieniężnych powinny sporządzać:

- banki oraz zakłady ubezpieczeń,

- jednostki działające na podstawie przepisów o publicznym obrocie papierami wartościowymi i funduszach powierniczych oraz przepisów o funduszach inwestycyjnych,

- jednostki działające na podstawie przepisów o organizacji i funkcjonowaniu funduszy emerytalnych,

... zobacz całą notatkę

Komentarze użytkowników (0)