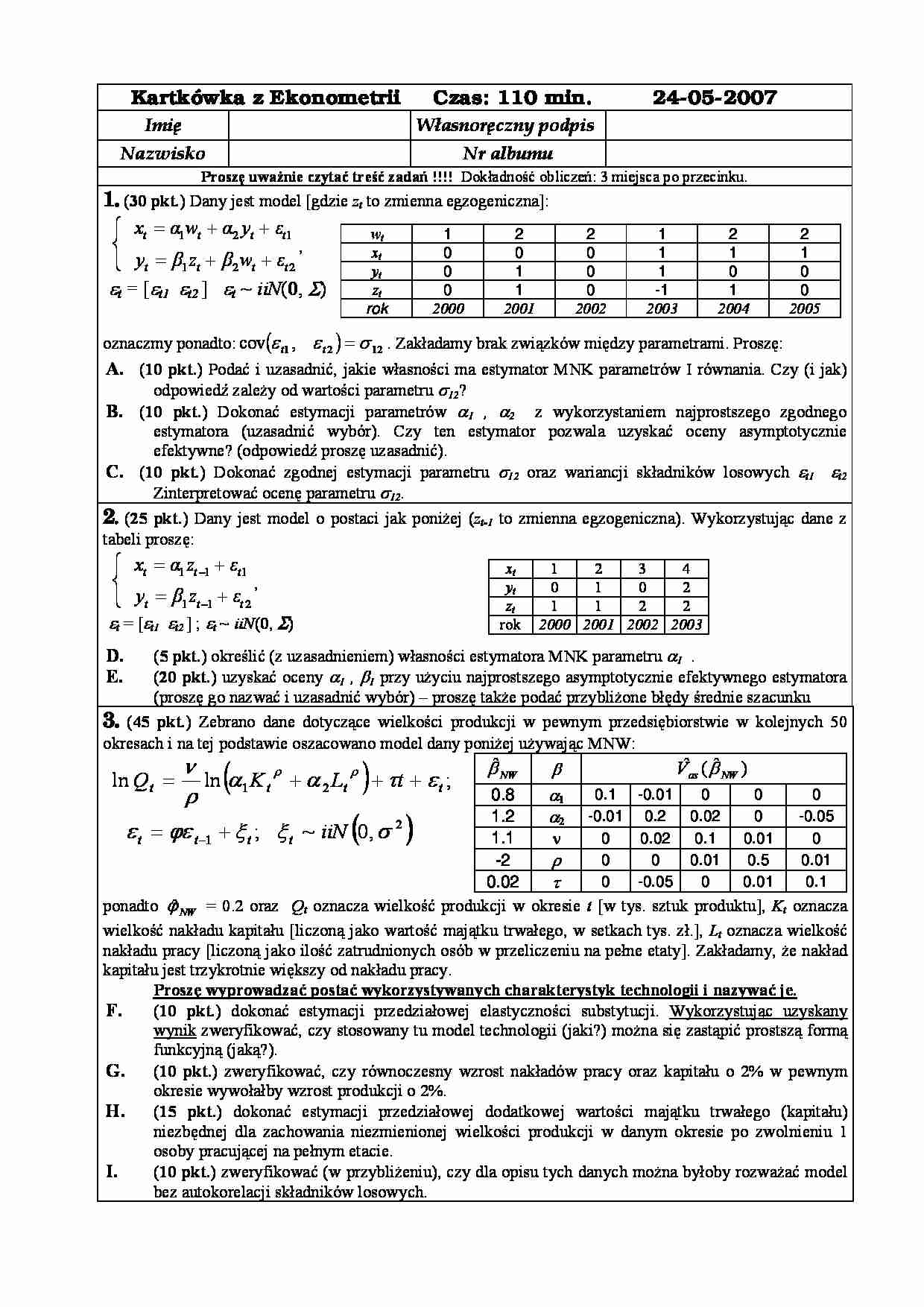

Kartkówka z Ekonometrii Czas: 110 min. 24-05-2007 Imię Własnoręczny podpis Nazwisko Nr albumu Proszę uważnie czytać treść zadań !!!! Dokładność obliczeń: 3 miejsca po przecinku. 1. ( 30 pkt. ) Dany jest model [gdzie zt to zmienna egzogeniczna]: ⎩ ⎨ ⎧ 1 2 1 1 2 2 t t t t t t t t x α w α y ε y β z β w ε = + + = + + , ε t = [ε t1 ε t2 ] ε t ~ iiN ( 0 , Σ) wt 1 2 2 1 2 2 xt 0 0 0 1 1 1 yt 0 1 0 1 0 0 zt 0 1 0 -1 1 0 rok 2000 2001 20 2 0 2003 2004 2005 oznaczmy ponadto: ( ) 12 2 1 , cov σ ε ε = t t . Zakładamy brak związków między parametrami. Proszę: A. ( 10 pkt. ) Podać i uzasadnić, jakie własności ma estymator MNK parametrów I równania. Czy (i jak) odpowiedź zależy od wartości parametru σ 12 ? B. ( 10 pkt. ) Dokonać estymacji parametrów α 1 , α 2 z wykorzystaniem najprostszego zgodnego estymatora (uzasadnić wybór). Czy ten estymator pozwala uzyskać oceny asymptotycznie efektywne? (odpowiedź proszę uzasadnić). C. ( 10 pkt. ) Dokonać zgodnej estymacji parametru σ 12 oraz wariancji składników losowych ε t1 ε t2 Zinterpretować ocenę parametru σ 12. 2. ( 25 pkt. ) Dany jest model o postaci jak poniżej ( zt-1 to zmienna egzogeniczna). Wykorzystując dane z tabeli proszę: ⎩ ⎨ ⎧ 1 1 1 1 1 2 t t t t t t x α z ε y β z ε − − = + = + , ε t = [ε t1 ε t2 ] ; ε t ~ iiN ( 0 , Σ) xt 1 2 3 4 yt 0 1 0 2 zt 1 1 2 2 rok 2000 2001 2002 2003 D. ( 5 pkt. ) określić (z uzasadnieniem) własności estymatora MNK parametru α 1 . E. ( 20 pkt. ) uzyskać oceny α 1 , β 1 przy użyciu najprostszego asymptotycznie efektywnego estymatora (proszę go nazwać i uzasadnić wybór) – proszę także podać przybliżone błędy średnie szacunku 3. ( 45 pkt. ) Zebrano dane dotyczące wielkości produkcji w pewnym przedsiębiorstwie w kolejnych 50 okresach i na tej podstawie oszacowano model dany poniżej używając MNW: β 0.8 α1 0.1 -0.01 0 0 0 1.2 α2 -0.01 0.2 0.02 0 -0.05 1.1 ν 0 0.02 0.1 0.01 0 -2 ρ 0 0 0.01 0.5 0.01 0.02 τ 0 -0.05 0 0.01 0.1 ponadto NW ϕˆ = 0.2 oraz Qt oznacza wielkość produkcji w okresie t [w tys. sztuk produktu], Kt oznacza wielkość nakładu kapitału [liczoną jako wartość majątku trwałego, w setkach tys. zł.], Lt oznacza wielkość

(…)

….) dokonać estymacji przedziałowej elastyczności substytucji. Wykorzystując uzyskany

wynik zweryfikować, czy stosowany tu model technologii (jaki?) można się zastąpić prostszą formą

funkcyjną (jaką?).

G.

(10 pkt.) zweryfikować, czy równoczesny wzrost nakładów pracy oraz kapitału o 2% w pewnym

okresie wywołałby wzrost produkcji o 2%.

H.

(15 pkt.) dokonać estymacji przedziałowej dodatkowej wartości majątku trwałego (kapitału)

niezbędnej dla zachowania niezmienionej wielkości produkcji w danym okresie po zwolnieniu 1

osoby pracującej na pełnym etacie.

I.

(10 pkt.) zweryfikować (w przybliżeniu), czy dla opisu tych danych można byłoby rozważać model

bez autokorelacji składników losowych.

(

)

…

... zobacz całą notatkę

Komentarze użytkowników (0)