To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Zarządzanie finansami i kapitałem przedsiębiorstwa- wykład 5.01.2011

Kapitał przedsiębiorstwa

Zaliczenie:

- kilka pytań wielokrotnego wyboru - 3 zadania Zakres ( wszystkie tematy które są treścią wykładu i ćwiczeń)

Zarządzanie kapitałem obrotowym Struktura kapitału - proporcje wyznaczające udział między dwoma źródłami kapitału (obce i własne)

Pogląd I - Klasyczna teoria struktury kapitału - istnieje taka struktura kapitału przy której koszt tego kapitału osiąga wartość minimalną ( struktura optymalna) , wypadkową między zasobami kapitałowymi, a kosztami kapitału

Pogląd II - Nowoczesna teoria struktury kapitału (teoria MM) Miller, Modigiliari

Zaprzeczają że istnieje optymalna struktura, dla której koszt jest minimalny, nie ma ograniczeń w dostępie do kapitału, nie ma kosztów kapitału i nie ma podatków, potem tylko Miller, nie ma potwierdzenia w świecie normalnym

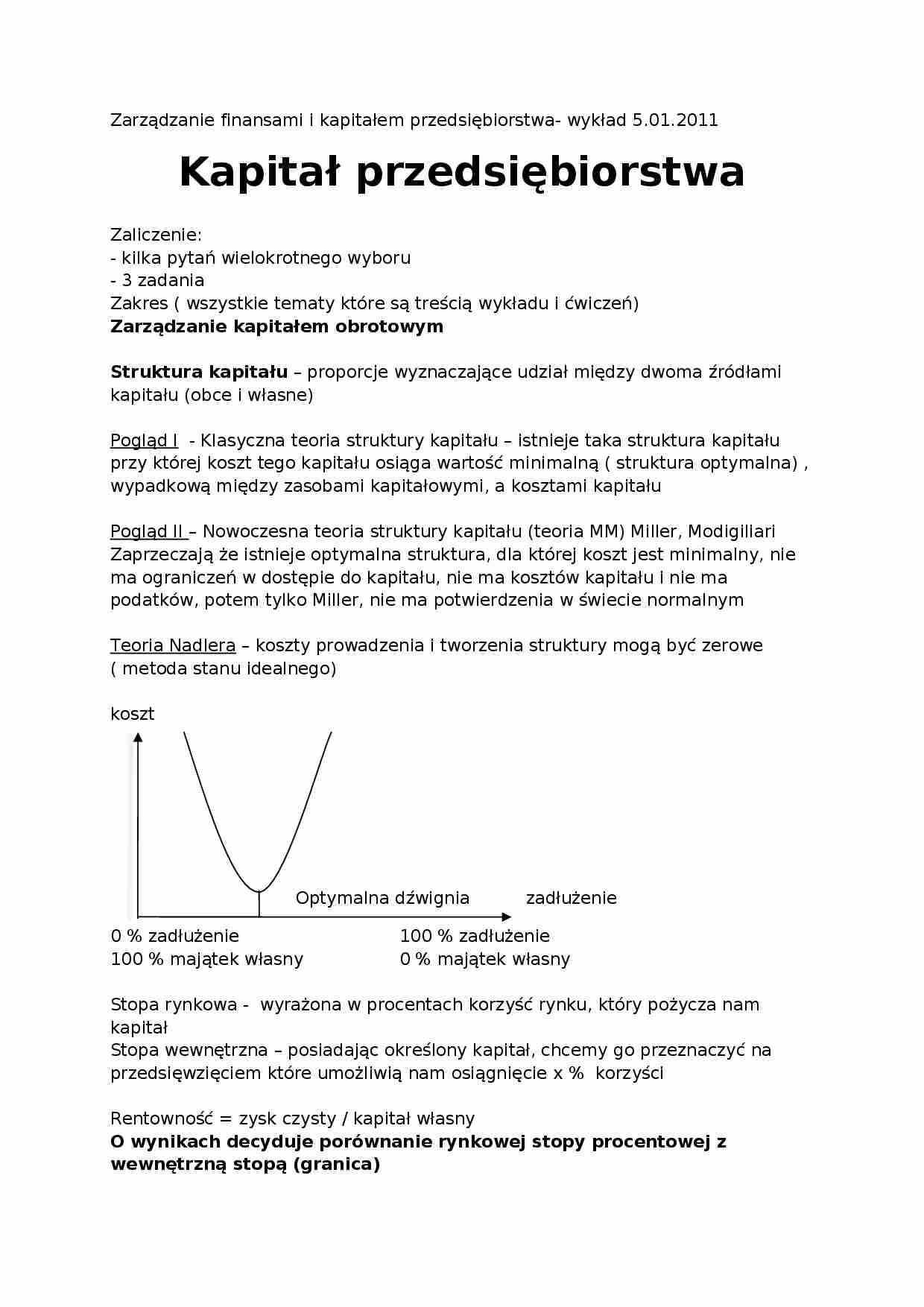

Teoria Nadlera - koszty prowadzenia i tworzenia struktury mogą być zerowe ( metoda stanu idealnego)

koszt

Optymalna dźwignia zadłużenie

0 % zadłużenie 100 % zadłużenie

100 % majątek własny 0 % majątek własny

Stopa rynkowa - wyrażona w procentach korzyść rynku, który pożycza nam kapitał

Stopa wewnętrzna - posiadając określony kapitał, chcemy go przeznaczyć na przedsięwzięciem które umożliwią nam osiągnięcie x % korzyści

Rentowność = zysk czysty / kapitał własny

O wynikach decyduje porównanie rynkowej stopy procentowej z wewnętrzną stopą (granica)

Efekt dźwigni finansowej - Przyrost rentowności kapitału własnego spowodowany pozyskaniem kapitału obcego

Kapitały na Działalność:

Operacyjna - realizacja produkcji, zaopatrzenie, sprzedaż produkcji

Inwestycyjną - tylko inwestycje rzeczowe

Finansowa - Przepływy pieniężne - Cash flow skwantyfikowana dla danego okresu lustracja wpływów i wypływów środków pieniężnych i ich ekwiwalentów, związanych z każdą działalnością podejmowaną przez przedsiębiorstwo

1995 - obowiązek przeprowadzanie rachunku finansowego Wariant 1 - bardzo korzystna sytuacja, zapewniająca wysoką płynność finansową, stwarza możliwość podejmowania nowych przedsięwzięć rozwojowych, jest akceptowana przez własnych i obcych kapitało dawców, Wariant 2 - może nastąpić prze realizacji procesów restrukturyzacyjnych, bądź w konieczność dobycia dodatkowych środków z dezinwestycji

... zobacz całą notatkę

Komentarze użytkowników (0)