To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

INWESTYCJE I KAPITAŁ OBROTOWY

Finansowanie kapitału obrotowego — cykl konwersji pieniądza

Łączną wartość składników majątku obrotowego, wykazaną w aktywach przedsiębiorstwa, można określić jako kapitał obrotowy brutto.

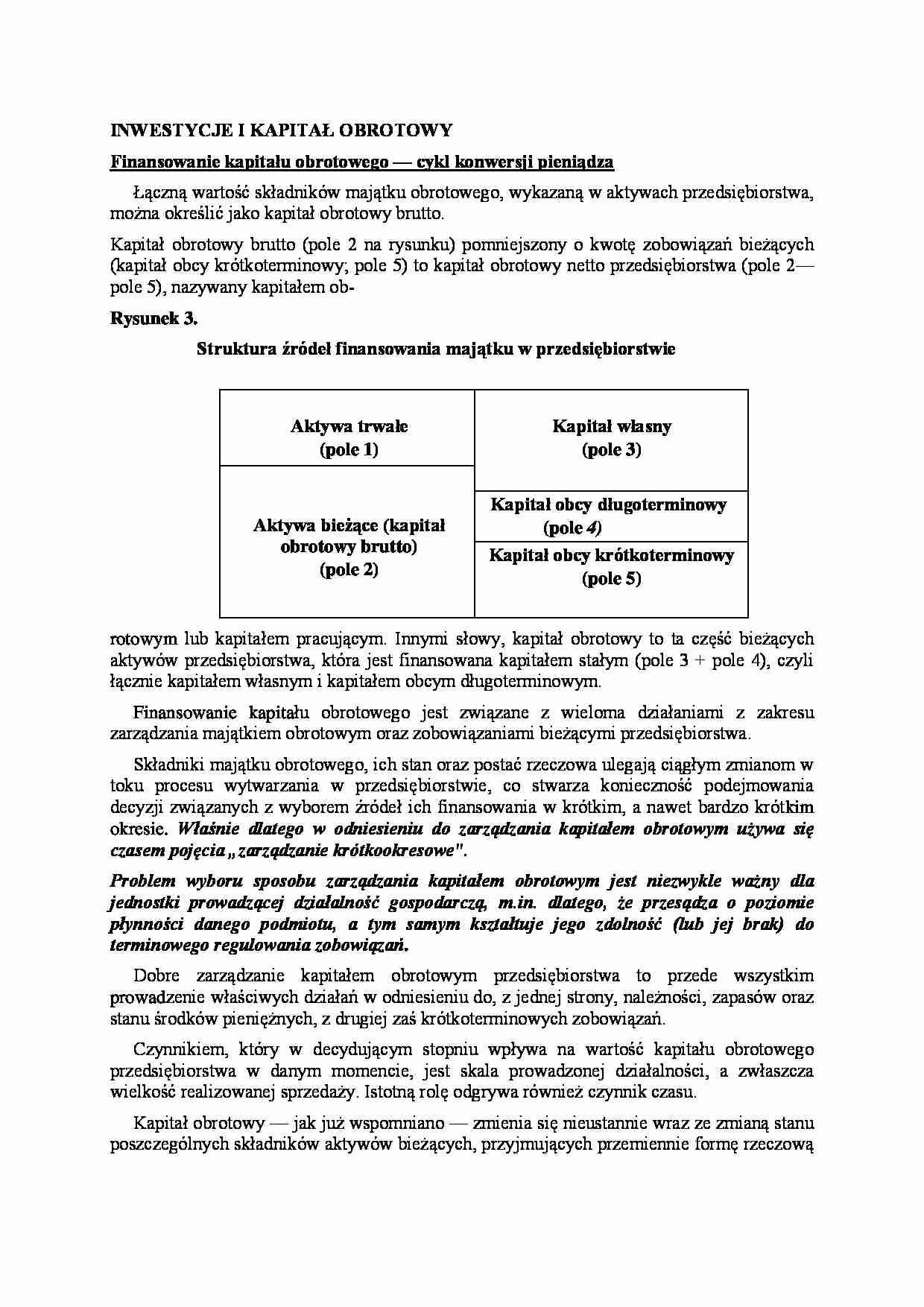

Kapitał obrotowy brutto (pole 2 na rysunku) pomniejszony o kwotę zobowiązań bieżących (kapitał obcy krótkoterminowy; pole 5) to kapitał obrotowy netto przedsiębiorstwa (pole 2—pole 5), nazywany kapitałem ob-

Rysunek 3.

Struktura źródeł finansowania majątku w przedsiębiorstwie

Aktywa trwałe

(pole 1)

Kapitał własny

(pole 3)

Aktywa bieżące (kapitał obrotowy brutto)

(pole 2)

Kapitał obcy długoterminowy

(pole 4)

Kapitał obcy krótkoterminowy

(pole 5)

rotowym lub kapitałem pracującym. Innymi słowy, kapitał obrotowy to ta część bieżących aktywów przedsiębiorstwa, która jest finansowana kapitałem stałym (pole 3 + pole 4), czyli łącznie kapitałem własnym i kapitałem obcym długoterminowym.

Finansowanie kapitału obrotowego jest związane z wieloma działaniami z zakresu zarządzania majątkiem obrotowym oraz zobowiązaniami bieżącymi przedsiębiorstwa.

Składniki majątku obrotowego, ich stan oraz postać rzeczowa ulegają ciągłym zmianom w toku procesu wytwarzania w przedsiębiorstwie, co stwarza konieczność podejmowania decyzji związanych z wyborem źródeł ich finansowania w krótkim, a nawet bardzo krótkim okresie. Właśnie dlatego w odniesieniu do zarządzania kapitałem obrotowym używa się czasem pojęcia „zarządzanie krótkookresowe". Problem wyboru sposobu zarządzania kapitałem obrotowym jest niezwykle ważny dla jednostki prowadzącej działalność gospodarczą, m.in. dlatego, że przesądza o poziomie płynności danego podmiotu, a tym samym kształtuje jego zdolność (lub jej brak) do terminowego regulowania zobowiązań.

Dobre zarządzanie kapitałem obrotowym przedsiębiorstwa to przede wszystkim prowadzenie właściwych działań w odniesieniu do, z jednej strony, należności, zapasów oraz stanu środków pieniężnych, z drugiej zaś krótkoterminowych zobowiązań.

Czynnikiem, który w decydującym stopniu wpływa na wartość kapitału obrotowego przedsiębiorstwa w danym momencie, jest skala prowadzonej działalności, a zwłaszcza wielkość realizowanej sprzedaży. Istotną rolę odgrywa również czynnik czasu.

(…)

…, które przedsiębiorstwo zdecyduje się wykorzystać do sfinansowania tej stałej części aktywów obrotowych, powinny mieć charakter źródeł długoterminowych. Środki obrotowe stale znajdujące się w ruchu okrężnym przedsiębiorstwa, określane mianem kapitału obrotowego — jak już wspominaliśmy — to ta część aktywów bieżących, która jest finansowana funduszami długoterminowymi.

Z funduszy krótkoterminowych powinny być finansowane…

…, nazywany też kredytem towarowym lub kredytem handlowym, jest dla wielu, zwłaszcza małych przedsiębiorstw jedną z ważniejszych form finansowania działalności kapitałem obcym.

Zmiany systemowe zapoczątkowane w polskiej gospodarce w 1989 r. stworzyły sprzyjające warunki do rozwoju i upowszechnienia transakcji kredytowych, wcześniej mało znanych, a obecnie stosowanych przez wiele przedsiębiorstw.

Jedną…

... zobacz całą notatkę

Komentarze użytkowników (0)