To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Instrumenty finansowe o stałym dochodzie dr Ewa Dziwok Wykład 6

Obligacje stopy zwrotu

YTM - yield to maturity

Yield to maturity (YTM); (redemption yield, gross redemption yield) - stopa dochodowości w terminie do wykupu oparta na wewnętrznej stopie zwrotu (IRR)

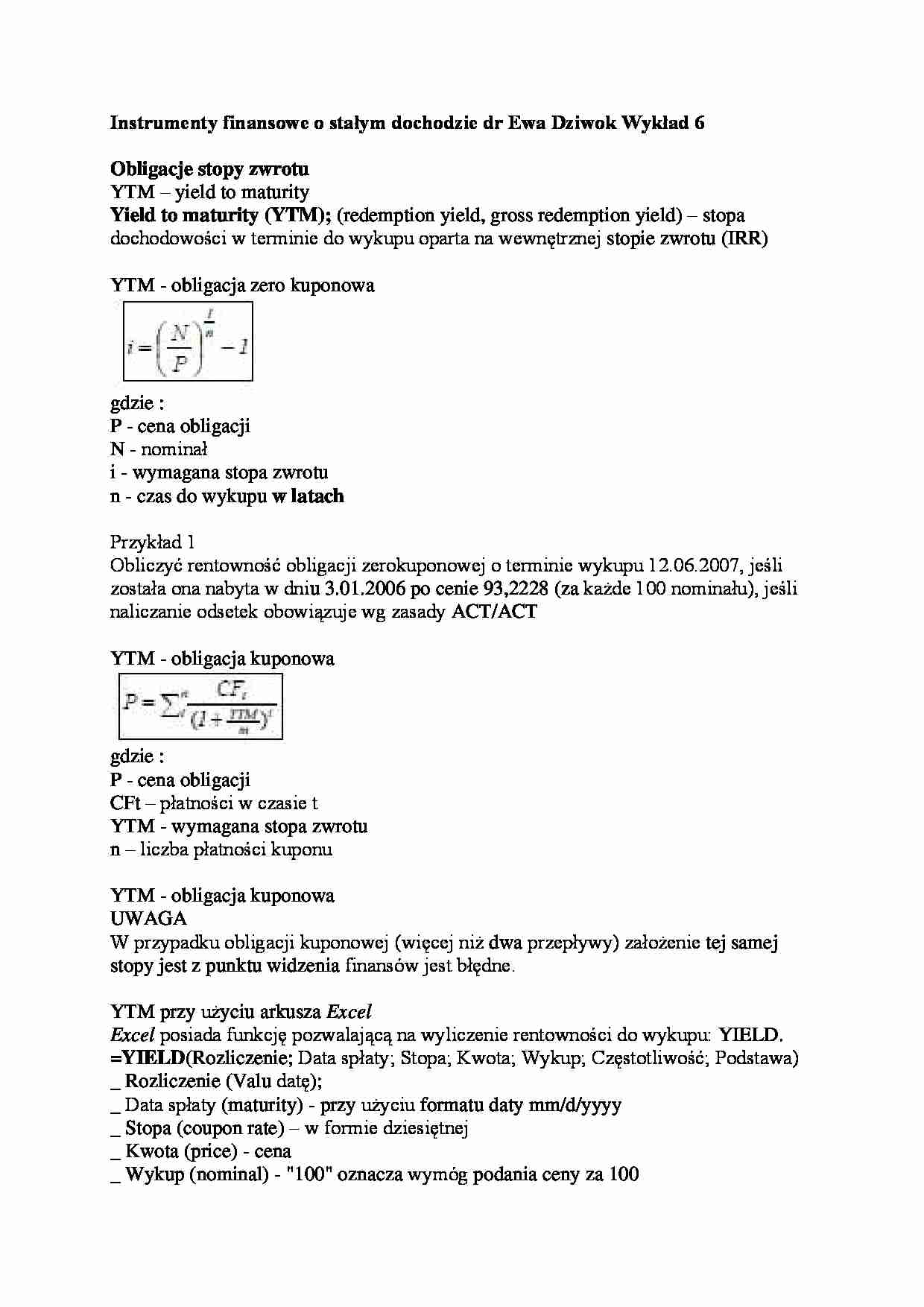

YTM - obligacja zero kuponowa

gdzie :

P - cena obligacji

N - nominał

i - wymagana stopa zwrotu

n - czas do wykupu w latach

Przykład 1

Obliczyć rentowność obligacji zerokuponowej o terminie wykupu 12.06.2007, jeśli została ona nabyta w dniu 3.01.2006 po cenie 93,2228 (za każde 100 nominału), jeśli naliczanie odsetek obowiązuje wg zasady ACT/ACT

YTM - obligacja kuponowa

gdzie :

P - cena obligacji

CFt - płatności w czasie t

YTM - wymagana stopa zwrotu

n - liczba płatności kuponu

YTM - obligacja kuponowa

UWAGA

W przypadku obligacji kuponowej (więcej niż dwa przepływy) założenie tej samej stopy jest z punktu widzenia finansów jest błędne.

YTM przy użyciu arkusza Excel

Excel posiada funkcję pozwalającą na wyliczenie rentowności do wykupu: YIELD.

=YIELD(Rozliczenie; Data spłaty; Stopa; Kwota; Wykup; Częstotliwość; Podstawa)

_ Rozliczenie (Valu datę);

_ Data spłaty (maturity) - przy użyciu formatu daty mm/d/yyyy

_ Stopa (coupon rate) - w formie dziesiętnej

_ Kwota (price) - cena

_ Wykup (nominal) - "100" oznacza wymóg podania ceny za 100

_ Częstość: częstotliwość płatności kuponu „1” - oznacza kupony roczne.

_ Podstawa:

0/pominięta - 30/360

1 - ACT/ACT

2 - ACT/360

3 - ACT/365

4 - 30E/360

Porównanie stop obligacji

Zastosowanie zależności pomiędzy stopą nominalną z kapitalizacją w podokresach a stopą efektywną pozwala na adekwatne porównanie obligacji z różną częstotliwością kuponową

YTC - stopa do wcześniejszego wykupu

gdzie :

CFt - płatności w czasie t

YTC - wymagana stopa zwrotu

c - moment wykorzystania opcji

Pc - cena wykonania opcji

Stopa bieżąca (current yield)

Stopa bieżąca - (current yield, flat yield; interest yield; running yield) -stopa wyrażająca procentowy zwrot w postaci rocznego kuponu z ceny czystej. Ignoruje ona wszelkie efekty wynikające z wartością pieniądza w czasie.

gdzie :

P - cena obligacji (czysta)

(…)

…. Stopa dochodowości rynku pieniężnego (dla obligacji)

3. Moosmuller field

Stopa w trakcie ostatniego kuponu

Stopa krotkoterminowa (short-term rate) - stopa odzwierciedlająca dochód w ostatnim okresie odsetkowym wyrażona wg zasad rynku pieniężnego (wg procentu prostego)

gdzie :

P - cena obligacji (brudna)

CFn - ostatni przepływ

iST - stopa krotkotermonowa

t - czas do wykupu w dniach

baza - liczba dni…

... zobacz całą notatkę

Komentarze użytkowników (0)