To tylko jedna z 10 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Najpopularniejsze typy formuł odsetkowych występujące na ryku finansowym to: ACT/ACT, ACT/360, ACT/365, 30/360 US, 30/360 EUR.

ACT/ACT bieżący/bieżący Pomiędzy rozpoczęciem, a wygaśnięciem inwestycji naliczana jest rzeczywista liczba dni, która dzielona jest przez 365 (366 w przypadku roku przestępnego); formuła stosowana dla instrumentów rynku kapitałowego (występuje np. przy amerykańskich obligacjach rządowych oraz niektórych obligacjach polskich nominowanych w złotych - obligacjach dziesięcioletnich i obligacjach o stałym oprocentowaniu) .

ACT/360 bieżący/360 Pomiędzy rozpoczęciem, a wygaśnięciem inwestycji naliczana jest rzeczywista ilość dni, która dzielona jest przez 360; formuła stosowana przy instrumentach rynku pieniężnego (występuje np. przy krótkoterminowych pożyczkach rządowych - bony skarbowe - międzybankowych przy depozytach międzybankowych i bonach pieniężnych; nie obejmuje takich walut jak: GBP, AUD, NZD, JPY) .

ACT/365 bieżący/365 Pomiędzy rozpoczęciem, a wygaśnięciem inwestycji naliczana jest rzeczywista ilość dni, która dzielona jest przez 365 (formuła stosowana przy instrumentach rynku pieniężnego dla takich walut jak: GBP, AUD, NZD, JPY) .

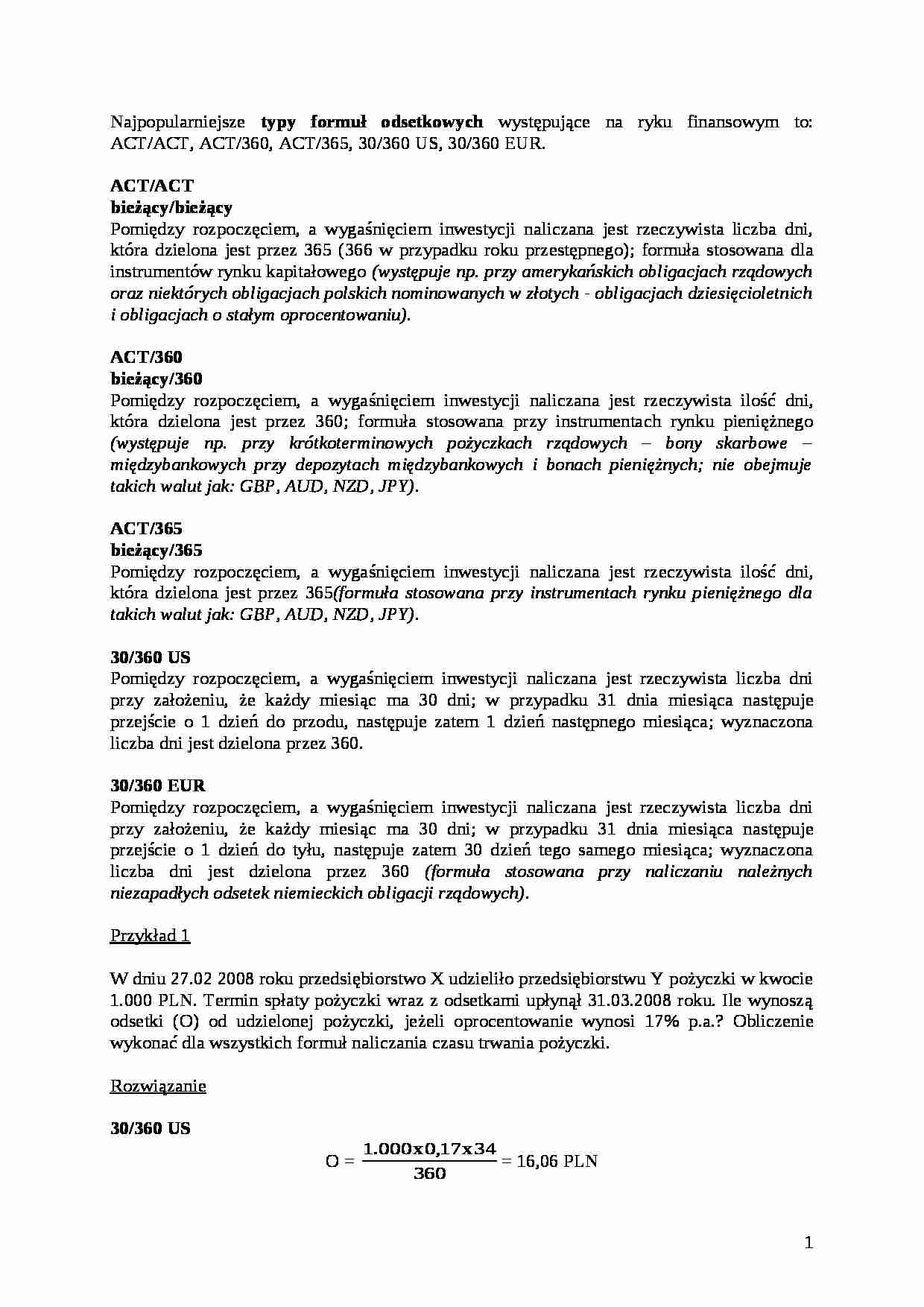

30/360 US Pomiędzy rozpoczęciem, a wygaśnięciem inwestycji naliczana jest rzeczywista liczba dni przy założeniu, że każdy miesiąc ma 30 dni; w przypadku 31 dnia miesiąca następuje przejście o 1 dzień do przodu, następuje zatem 1 dzień następnego miesiąca; wyznaczona liczba dni jest dzielona przez 360.

30/360 EUR Pomiędzy rozpoczęciem, a wygaśnięciem inwestycji naliczana jest rzeczywista liczba dni przy założeniu, że każdy miesiąc ma 30 dni; w przypadku 31 dnia miesiąca następuje przejście o 1 dzień do tyłu, następuje zatem 30 dzień tego samego miesiąca; wyznaczona liczba dni jest dzielona przez 360 (formuła stosowana przy naliczaniu należnych niezapadłych odsetek niemieckich obligacji rządowych) .

Przykład 1 W dniu 27.02 2008 roku przedsiębiorstwo X udzieliło przedsiębiorstwu Y pożyczki w kwocie 1.000 PLN. Termin spłaty pożyczki wraz z odsetkami upłynął 31.03.2008 roku. Ile wynoszą odsetki (O) od udzielonej pożyczki, jeżeli oprocentowanie wynosi 17% p.a.? Obliczenie wykonać dla wszystkich formuł naliczania czasu trwania pożyczki.

Rozwiązanie 30/360 US O = = 16,06 PLN

30/360 EUR O = = 15,58 PLN

ACT/ACT O = = 15,33 PLN

ACT/360 O = = 15,58 PLN

ACT/365 O = = 15,37 PLN

Baza: ACT/365 dla PLN i GBP, ACT/360 dla EUR, USD, CHF.

(…)

… BONU SKARBOWEGO W ZALEŻNOŚCI OD RENTOWNOŚCI

PV = gdzie:

FV - wartość nominalna bonu = 10.000

PV - cena bieżąca bonu skarbowego

r - stopa rentowności p.a.

l - liczba dni do wykupu bonu skarbowego

360(365) - liczba dni w roku w zależności od konwencji

FORMUŁA NA OBLICZANIE STOPY DYSKONTA PRZY DANEJ CENIE

d = gdzie:

d - stopa dyskonta p.a.

FV - wartość nominalna bonu = 10.000

PV - cena bieżąca bonu…

... zobacz całą notatkę

Komentarze użytkowników (0)