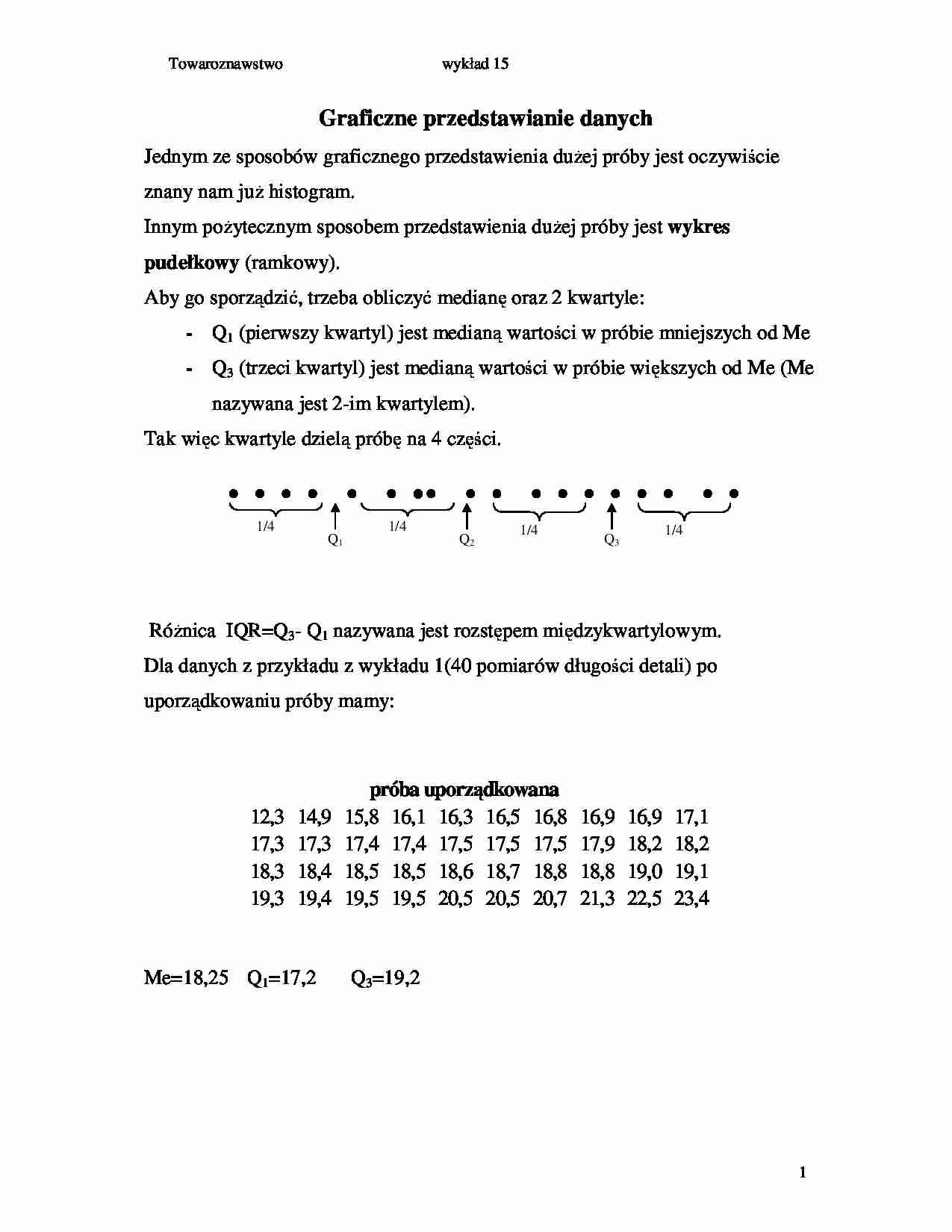

Towaroznawstwo wykład 15 1 Graficzne przedstawianie danych Jednym ze sposobów graficznego przedstawienia du ej próby jest oczywiście znany nam ju histogram. Innym po ytecznym sposobem przedstawienia du ej próby jest wykres pudełkowy (ramkowy). Aby go sporządzić, trzeba obliczyć medianę oraz 2 kwartyle: - Q 1 (pierwszy kwartyl) jest medianą wartości w próbie mniejszych od Me - Q 3 (trzeci kwartyl) jest medianą wartości w próbie większych od Me (Me nazywana jest 2-im kwartylem). Tak więc kwartyle dzielą próbę na 4 części. Ró nica IQR=Q3- Q1 nazywana jest rozstępem międzykwartylowym. Dla danych z przykładu z wykładu 1(40 pomiarów długości detali) po uporządkowaniu próby mamy: Me=18,25 Q1=17,2 Q3=19,2 12,3 14,9 15,8 16,1 16,3 16,5 16,8 16,9 16,9 17,1 17,3 17,3 17,4 17,4 17,5 17,5 17,5 17,9 18,2 18,2 18,3 18,4 18,5 18,5 18,6 18,7 18,8 18,8 19,0 19,1 19,3 19,4 19,5 19,5 20,5 20,5 20,7 21,3 22,5 23,4 próba uporz ą dkowana Q2 Q1 Q3 1/4 1/4 1/4 1/4 1/4 Towaroznawstwo wykład 15 2 Wykres pudełkowy zawiera: - ramkę rozciągającą się między 1-ym i 3-cim kwartylem, - medianę w tej ramce przedstawioną w postaci linii lub małego kwadracika; - „wąsy” wychodzące z ramki w górę do wartości + IQR Q , X min max 2 3 3 i w dół do wartości − IQR Q , X max min 2 3 1 ; - obserwacje w próbie le ące poza „wąsami” (nazywają się one odstającymi obserwacjami). Programy statystyczne same rysują takie wykresy. Bywają te inne zasady obliczania długości „wąsów”. Wykres pudełkowy dla naszego przykładu przedstawiony jest poni ej. 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 Towaroznawstwo wykład 15 3 Szeregi czasowe Jeśli obserwujemy pewne zjawisko w długim okresie czasu notując jego przebieg to otrzymujemy tzw. szereg czasowy. Jest to ciąg wartości tego zjawiska w kolejnych jednostkach czasu. Przykład (fikcyjny) Poni sza tabela przedstawia obrót firmy w kolejnych latach: lata 2001 2002 2003 2004 2005 2006 obrót (tys.zł) 210 252 275 320 350 400 Ogólnie, załó my, e w kolejnych okresach czasowych i (w naszym przykładzie-w latach) obserwowany poziom zjawiska (w naszym przykładzie-

(…)

… − x 2 ,K x n − x n −1

2) przyrosty względne, które są ilorazem przyrostów absolutnych zjawiska do

jego poziomu w okresie przyjętym za podstawę porównań

a) jednopodstawowe np.

b) łańcuchowe np.

x − x1

x 2 − x1 x3 − x1

,

,K, n

x1

x1

x1

x − x n−1

x 2 − x1 x3 − x 2

,

, K, n

x1

x2

x n −1

3

Towaroznawstwo

wykład 15

3) indeksy dynamiki, które powstają przez podzielenie poziomu zjawiska w

okresie…

…) jednopodsłańcuchowe

tawowe

xi − xi −1

xi − x1

210

252

42

42

275

65

23

320

110

45

350

140

30

400

190

50

Xg = 5

przyrosty

względne

jednopodstawowe

xi − x1

x1

20,0%

31,0%

52,4%

66,7%

90,5%

indeksy dynamiki

łańcuchowe

xi − xi −1

xi −1

20,0%

9,1%

16,4%

9,4%

14,3%

jednopodstawowe

łańcuchowe

120,0%

131,0%

152,4%

166,7%

190,5%

120,0%

109,1%

116,4%

109,4%

114,3%

x6 5

≈ 1,905 ≈ 1,138

x1

A więc obrót w latach 2001-2006…

… (t ) + u t t = 1, K , T

gdzie t oznacza chwilę czasową zaś ut są zmiennymi losowymi. Jeśli uwa amy ,

e trend jest liniowy to f (t ) = α + βt a współczynniki α i β szacujemy metodą

najmniejszych kwadratów jak w modelu regresji liniowej. Jest to jednak tylko

analiza wstępna, poniewa zmienne losowe ut mogą być zale ne a ich wariancja

mo e się zmieniać w czasie (w analizie regresji liniowej błędy ei…

…-sty

k=7

3,0

2,5

2,0

1,5

1,0

01-sty

11-sty

21-sty

31-sty

—

—

—

Wadą tej metody jest skracanie szeregu, zaletą-prostota obliczeń.

Mo na

x1 =

wziąć

tak e

k

parzyste,

wtedy

np

dla

k=4

11

1

x1 + x 2 + x3 + x 4 + x5 .

42

2

6

Towaroznawstwo

wykład 15

Analityczna aproksymacja funkcji trendu

Polega ona na dopasowaniu pewnej funkcji do całego szeregu czasowego.

Model mo na zapisać następująco:

xt = f…

... zobacz całą notatkę

Komentarze użytkowników (0)