Fragment notatki:

6. FINANSOWANIE PROJEKTÓW INWESTYCYJNYCH Warunkiem realizacji każdego projektu inwestycyjnego jest zgromadzenie odpowiedniego kapitału. Możliwości inwestycyjne przedsiębiorstwa zależą od wartości kapitału , którym może ono dysponować oraz od kosztów tego kapitału Zarządzający finansami decydują o tym z jakich źródeł i w jakich proporcjach firmy powinny pozyskiwać kapitał , aby jego koszt był jak najniższy i by mógł być realizowany cel w postaci maksymalizacji wartości firmy .

Struktura kapitału (relacja między kapitałem obcym a własnym) wpływa w dużym stopniu na poprawę wyników finansowych firmy i opłacalność planowanych inwestycji. Dokonując wyboru sposobu finansowania należy więc mieć na uwadze:

długookresowy cel przedsiębiorstwa ,

wzajemną zależność pomiędzy działalnością bieżącą i rozwojową ,

właściwą ocenę relacji między efektem dźwigni a kosztem kapitału ,

konieczność modyfikacji strategii finansowej ze względu na zmieniające się warunki ekonomiczne , społeczne czy gospodarcze ,

rezerwy finansowe jako neutralizatory ryzyka ,

finansową elastyczność ,

obciążenia firmy podatkami (odsetki obniżają podstawę opodatkowania) .

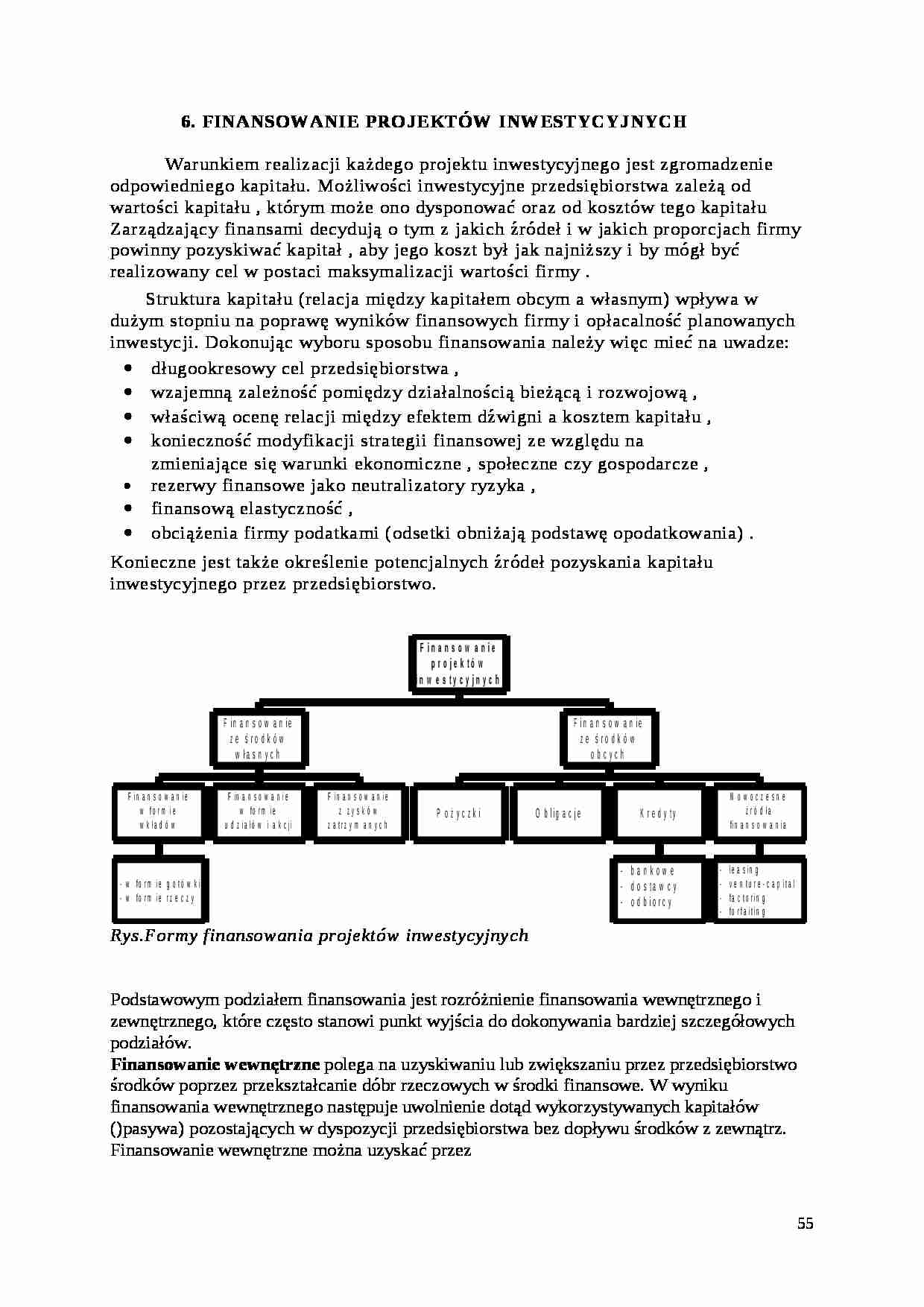

Konieczne jest także określenie potencjalnych źródeł pozyskania kapitału inwestycyjnego przez przedsiębiorstwo.

Rys.Formy fin ansowania projektów inwestycyjnych Podstawowym podziałem finansowania jest rozróżnienie finansowania wewnętrznego i zewnętrznego, które często stanowi punkt wyjścia do dokonywania bardziej szczegółowych podziałów.

Finansowanie wewnętrzne polega na uzyskiwaniu lub zwiększaniu przez przedsiębiorstwo środków poprzez przekształcanie dóbr rzeczowych w środki finansowe. W wyniku finansowania wewnętrznego następuje uwolnienie dotąd wykorzystywanych kapitałów ()pasywa) pozostających w dyspozycji przedsiębiorstwa bez dopływu środków z zewnątrz. Finansowanie wewnętrzne można uzyskać przez przekształcenia struktury majątku (aktywa) - zmniejszenie wielkości majątku obrotowego kosztem przyspieszenia obrotu kapitałem, zmniejszenie majątku trwałego lub obrotowego (sprzedaż, finansowanie inwestycji lub majątku obrotowego z amortyzacji),

przekształcenia struktury kapitału (pasywa) - zatrzymywanie zysku w firmie oraz tworzenie i rozwiązywanie rezerw.

Finansowanie zewnętrzne polega na uzyskiwaniu kapitału z zewnątrz firmy w postaci kapitału

własnego oraz

obcego.

Finansowanie własne polega na dopływie środków do przedsiębiorstwa w postaci wkładów lub udziałów oraz zatrzymaniu zysków w przedsiębiorstwie.

Finansowanie obce polega na dopływie środków do przedsiębiorstwa przez rynek kapitałowo-pieniężny, obrót kredytowy i towarowy oraz szczególne formy finansowania

(…)

… akcjonariusz, tym więcej ma głosów na walnym zgromadzeniu, otrzymuje też odpowiednią do liczby akcji dywidendę, itd.

Akcje uprzywilejowane są szczególnym rodzajem akcji. Ich posiadaczom, w porównaniu z akcjami zwykłymi, przysługują dodatkowe prawa. Przy wydawaniu akcji uprzywilejowanych ich szczególne uprawnienia powinny być dokładnie określone w statucie spółki. Takie przywileje mogą dotyczyć:

dywidendy,

prawa głosu,

podziału majątku w razie likwidacji spółki,

pierwszeństwa poboru akcji z nowej emisji.

W praktyce szczególne znaczenie mają te akcje uprzywilejowane, które przyznają wypłatę dywidendy. Prawo do dywidendy może mieć posiadacz akcji uprzywilejowanej, nawet wówczas, gdy spółka zamyka rok obrachunkowy stratą bilansową. Akcje przyznające taki przywilej charakteryzują się tym, że istnieje…

… spółki przekracza istotnie wartość kapitału akcyjnego lub gdy spółka dobrze prosperując wypłaca bardzo korzystne dywidendy. Przywilej ten może bowiem prowadzić - w razie przejęcia znacznej części nowej emisji przez właściciela akcji uprzywilejowanych - do istotnej zmiany stosunków własnościowych. Jeśli zaś nowa emisja akcji wydawana jest według ceny nominalnej lub według podwyższonej wprawdzie ceny emisyjnej, ale ustalonej na poziomie niższym od ceny rynkowej, to posiadacz akcji uprzywilejowanych nabywając dodatkową emisję uzyska w momencie zakupu premię, zazwyczaj znacznie wyższą od pozostałych akcjonariuszy.

W jednej akcji może następować zbieg więcej niż jednego przywileju, jeśli tylko statut spółki przewiduje takie rozwiązanie. Wówczas pozycja właściciela akcji uprzywilejowanej (np…

… przywilejów dotyczący podziału zysku polega na tym, że przy wystarczająco dużej kwocie zysku przyznaje się na każdą akcję uprzywilejowaną dodatkową dywidendę.

Oprócz akcji uprzywilejowanych dotyczących dywidendy spółki mogą emitować akcje z większym prawem głosu, które są określane jako „akcje złote”. Charakteryzuje je to, że większe prawo głosu nie znajduje odzwierciedlenia we wkładach kapitałowych. Jednej…

… , które za stopę dyskontową przyjmuje koszty pozyskania kapitału (koszty kapitału) .

Ponieważ źródła finansowania przedsięwzięć inwestycyjnych mogą być różne (por.rozdz.2.3.4), niezbędne staje się obliczenie średniego ważonego kosztu kapitału (przy założeniu , że wypracowana struktura kapitału wynosi Xd : Xw ) :

WACC= Xd . kd + Xw . kw ,

gdzie :

WACC - średni ważony koszt kapitału (Weight Average Cost of Capital),

kd - koszt kapitału zadłużeniowego ,

kw - koszt kapitału własnego ,

Xd - udział kapitału zadłużeniowego w kapitale stałym firmy ,

Xw - udział kapitału własnego w kapitale stałym firmy .

Średni ważony koszt kapitału zależy więc od kosztów kapitału obcego i własnego oraz od struktury kapitału , czyli udziału kapitału obcego i własnego w całkowitym kapitale stałym firmy . Dla każdej firmy istnieje tzw…

… ekonomicznym akcja jest jednym z alternatywnych sposobów finansowania działalności podmiotów gospodarczych. Kapitał uzyskany w wyniku sprzedaży wyemitowanych akcji figuruje w bilansie firmy, w pasywach, jako kapitał akcyjny będący częścią kapitału własnego spółki. Wartość księgowa kapitału akcyjnego jest iloczynem liczby wyemitowanych akcji i jednostkowej ceny nominalnej:

Kapitał akcyjny = cena nominalna…

... zobacz całą notatkę

Komentarze użytkowników (0)