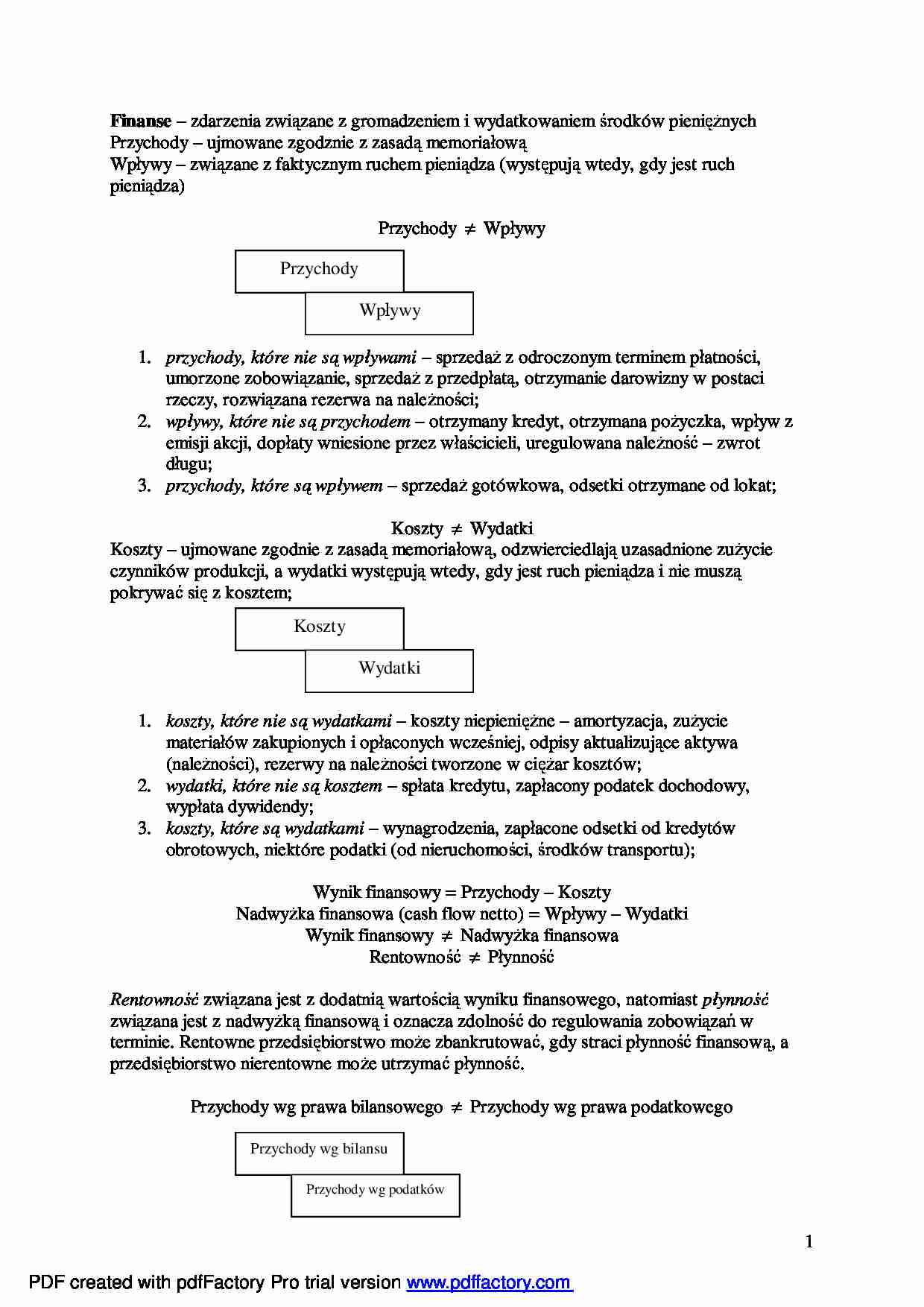

W treści wykładów z finansów pojawiają się następujące zagadnienia: przychody, wpływy, koszty, prawo bilansowe, strumienie pieniężne, strumienie zwrotne, oszczędności, kredyty, formy rozliczeń pieniężnych, formy rozliczeń bezgotówkowych, formy oprocentowania, dyskontowanie, formy własności kapitału, rodzaje akcji, sposoby podwyższania kapitału zakładowego, źródła gromadzenia kapitału zakładowego, rynek wtórny akcji. A także pojęcia takie jak: fuzja, spółka z ograniczoną odpowiedzialnością, zjawisko niedostatecznej kapitalizacji, etapy prywatyzacji przedsiębiorstw państwowych, komercjalizacja, charakterystyka finansowania obcego, zobowiązania wobec pracowników, kredyty bankowe, kredyt pomostowy, kredyt akceptacyjny, faktoring, leasing, leasing operacyjny, leasing finansowy, system ubezpieczeń, KRUS, ZUS, OFE, system repartycyjno - kapitałowy, system kapitałowy, ubezpieczenia majątkowe, ubezpieczenia osobowe.

(…)

… to transakcja o równowartości

powyżej tej kwoty też powinna zostać uregulowana bezgotówkowo.

Obroty bezgotówkowe pozwalają na kontrolę i eliminację szarej strefy.

Formy rozliczeń bezgotówkowych

1. polecenie przelewu – w treści zleceniodawca wydaje polecenie bankowi, aby ten

przekazał z jego rachunku określoną kwotę na rachunek wskazanego w treści

polecenia podmiotu

2. polecenie zapłaty – inicjatywa rozliczenia…

…

towar lub poprzez interwencje pośrednie, jak np. działania Agencji Rynku Rolnego w okresie

skupu zboża. Na strumienie te mogą mieć wpływ ograniczenia wynikające z limitów, np.

limit eksportowy.

Transfery – przepływy w jedną stronę – świadczenia

A

è transfer è P è transfer è G

Transfery ze sfery prywatnej do sfery publiczno-prawnej mają często charakter przymusowy,

a ich przykładem są podatki, składki…

… ubezpieczeń społecznych, narodowy fundusz ochrony zdrowia,

państwowy fundusz rehabilitacji osób niepełnosprawnych, narodowy fundusz ochrony

środowiska i gospodarki wodnej, fundusz pracy;

Budżet państwa

1. dochody – podatki (stanowią 90%): podatek dochodowy od osób fizycznych (3),

podatek dochodowy od osób prawnych (4), VAT (1), akcyza (2), cła i podatek od gier

(płacony przez kasyna) oraz dochody z majątku…

… lub wartości niematerialnej za odpłatnością

zwaną opłatą (ratą, czynszem) leasingowym.

Opłata leasingowa zawiera dwie części:

1. część kapitałowa – powoduje spłatę wartości przedmiotu leasingu

2. część odsetkowa – stanowi cenę, jaką płaci korzystający za prawo korzystania z

cudzego kapitału

Jeżeli leasingobiorca (korzystający) nie zapłacie choćby jednej raty w terminie to

leasingodawca (finansujący…

… odpisów

amortyzacyjnych, a cała rata odsetkowa jest dla leasingodawcy przychodem, a dla

leasingobiorcy kosztem. Po zakończonym okresie umowy może dojść do sprzedaży osobie

użytkującej, np. po aktualnej cenie rynkowej.

Leasing finansowy – to umowa na dłuższy okres czasu, bliski okresowi amortyzacji.

Przedmiot leasingu wykazywany jest w ewidencji środków trwałych leasingobiorcy, który

dokonuje odpisów…

... zobacz całą notatkę

Komentarze użytkowników (0)