To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

EWIDENCJA ZMIAN W KAPITALE WŁASNYM 1. Pojęcie i klasyfikacja kapitałów własnych Źródła finansowania aktywów można podzielić na:

kapitały własne oraz

kapitały obce

Kapitały własne odzwierciedlają równowartość aktywów sfinansowanych środkami własnymi, to znaczy środkami wniesionymi przez założycieli (właścicieli) oraz środkami wypracowanymi przez samą jednostkę w ramach prowadzonej działalności gospodarczej (ogólnie zyskiem) Kapitały obce stanowią zobowiązania jednostki wobec osób trzecich powstałe z tytułu zaciągniętych kredytów, pożyczek, dostaw, zobowiązania wobec pracowników, zobowiązania publicznoprawne i inne.

Kapitały własne obejmują:

kapitał podstawowy,

kapitały rezerwowe.

Kapitał podstawowy stanowi równowartość aktywów wniesionych do jednostki przez jej założyciela (założycieli) w momencie powstania jednostki lub późniejszym powiększeniu jej rozmiarów.

Postać kapitału podstawowego uzależniona jest od formy organizacyjno- prawnej jednostki i może nosić nazwę:

kapitału zakładowego (akcyjnego) w spółce akcyjnej,

kapitał zakładowego (udziałowego) w spółce z ograniczoną odpowiedzialnością,

funduszu założycielskiego w przedsiębiorstwie państwowym,

funduszu udziałowego w spółdzielni,

kapitału własnego (właścicieli) w spółkach osobowych,

kapitału własnego (właściciela) w jednoosobowej działalności gospodarczej. Kapitały rezerwowe odzwierciedlają równowartość tej części aktywów, która została sfinansowana z wypracowanego przez jednostkę zysku lub z innych pozyskanych przez nią źródeł trwałego finansowania.

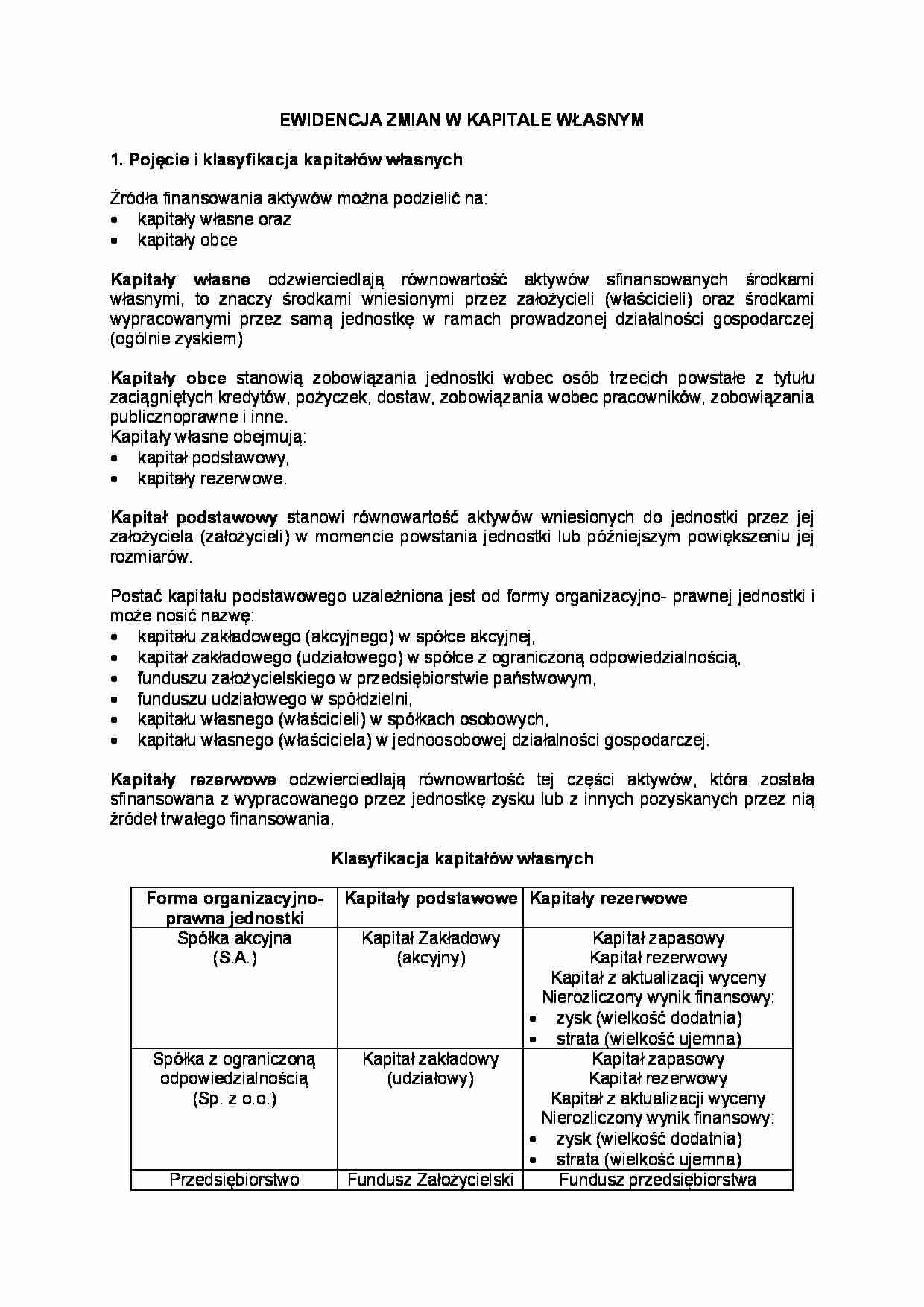

Klasyfikacja kapitałów własnych Forma organizacyjno- prawna jednostki Kapitały podstawowe Kapitały rezerwowe Spółka akcyjna

(S.A.)

Kapitał Zakładowy (akcyjny)

Kapitał zapasowy

Kapitał rezerwowy

Kapitał z aktualizacji wyceny

Nierozliczony wynik finansowy:

zysk (wielkość dodatnia)

strata (wielkość ujemna)

Spółka z ograniczoną odpowiedzialnością

(Sp. z o.o.)

Kapitał zakładowy

(udziałowy)

Kapitał zapasowy

Kapitał rezerwowy

Kapitał z aktualizacji wyceny

Nierozliczony wynik finansowy:

zysk (wielkość dodatnia)

strata (wielkość ujemna)

Przedsiębiorstwo państwowe

Fundusz Założycielski

Fundusz przedsiębiorstwa

Fundusz rezerwowy (celowy)

Kapitał z aktualizacji wyceny

(…)

…)

strata (wielkość ujemna)

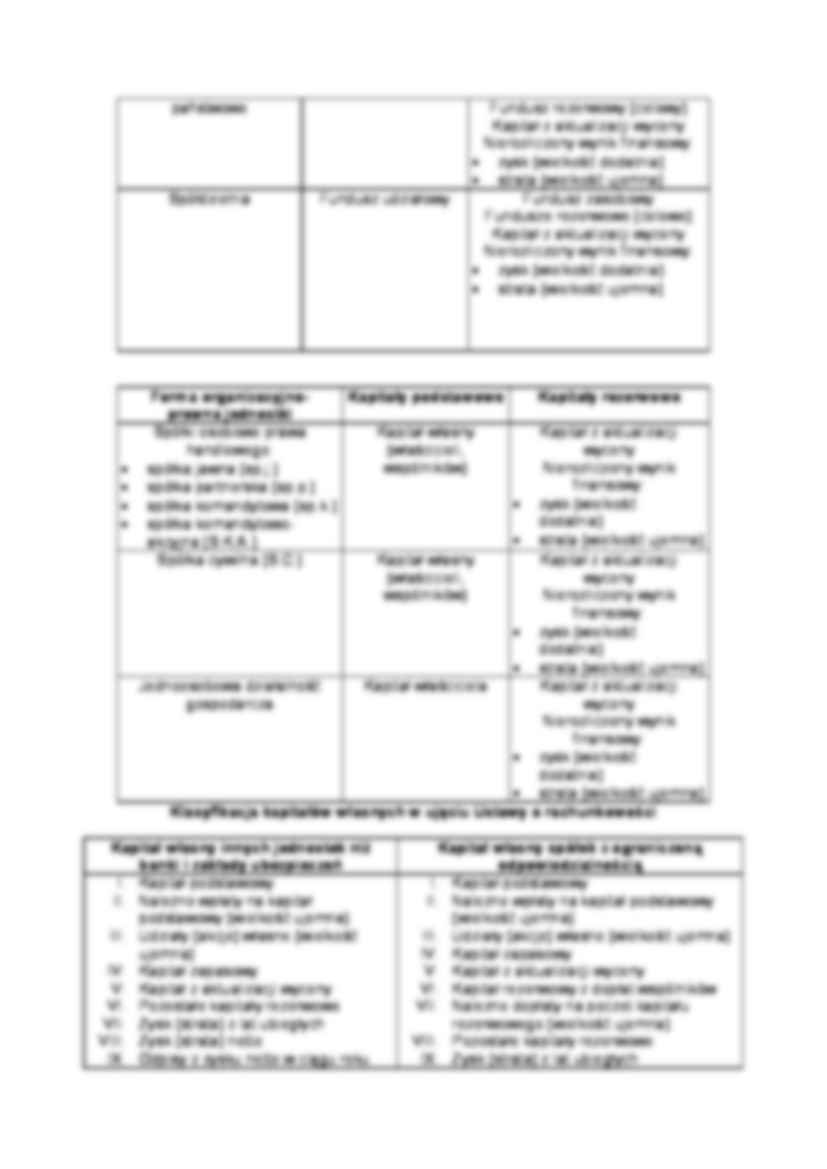

Forma organizacyjno- prawna jednostki

Kapitały podstawowe

Kapitały rezerwowe

Spółki osobowe prawa handlowego:

spółka jawna (sp.j.)

spółka partnerska (sp.p.)

spółka komandytowa (sp.k.)

spółka komandytowo- akcyjna (S.K.A.)

Kapitał własny (właścicieli, wspólników)

Kapitał z aktualizacji wyceny

Nierozliczony wynik finansowy:

zysk (wielkość dodatnia)

strata (wielkość ujemna)

Spółka…

... zobacz całą notatkę

Komentarze użytkowników (0)