To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Kiedrowska. Notatka składa się z 2 stron.

Ewidencja podatkowa zryczałtowanych form opodatkowania Podstawa prawna:

USTAWA z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz. U. z 1998 r., Nr 144, poz. 930, z późn. zm.)

USTAWA z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2000 r., Nr 14, poz. 176,z późn. zm.)

Podstawa prawna ewidencji podatkowej:

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 17 grudnia 2002 r. w sprawie prowadzenia ewidencji przychodów i wykazu środków trwałych i wartości niematerialnych i prawnych (Dz. U. Nr 219, poz. 1836)

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 17 grudnia 2002 r. w sprawie prowadzenia ewidencji zatrudnienia (Dz. U. Nr 219, poz. 1838)

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 17 grudnia 2002 r. w sprawie prowadzenia kart przychodów (Dz. U. Nr 219, poz. 1839) Karta podatkowa Podatnicy prowadzący działalność opodatkowaną w tej formie są: Zwolnieni od obowiązku prowadzenia ksiąg , skłania zeznań oraz wpłacania zaliczek na podatek dochodowy,

Obowiązani wydawać na żądanie klienta rachunki i faktury, przechowywać te dokumenty w okresie pięciu lat podatkowych, licząc od końca danego roku.

Jeżeli zatrudniają pracowników są obowiązani prowadzić ewidencję zatrudnienia tych osób. Jest to ewidencja ciągła . Ustalone są limity maksymalnej liczby zatrudnionych pracowników w zależności od rodzaju prowadzonej działalności. Od limitów ustalone są wyjątki (str. 6). Przy zmianie zatrudnionych osób należy poinformować US.

Podatek dochodowy - jego wysokość zależna jest od:

Rodzaju prowadzonej działalności,

Liczby mieszkańców, w której prowadzona jest działalność (do 5 tys., 5 - 50 tys., pow. 50 tys.),

Liczby zatrudnionych osób

Podatek może być obniżony

20% - podatnik powyżej 60 lat, niepełnosprawni (jeżeli nie zatrudnia pracowników nie wliczając małżonka)

10% - od każdego zatrudnionego niepełnosprawnego

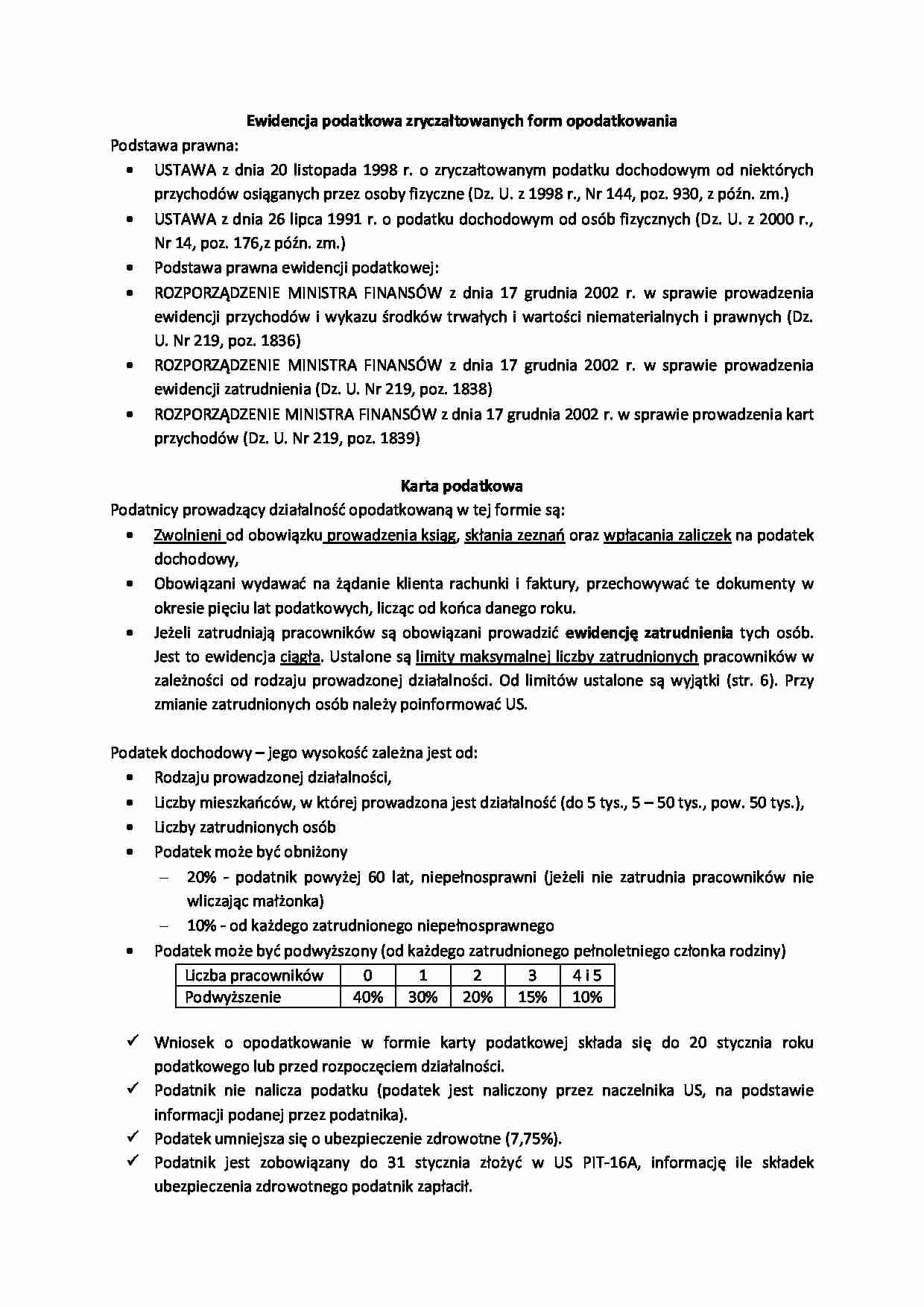

Podatek może być podwyższony (od każdego zatrudnionego pełnoletniego członka rodziny)

Liczba pracowników

0

1

2

3

4 i 5

Podwyższenie

40%

30%

20%

15%

10%

Wniosek o opodatkowanie w formie karty podatkowej składa się do 20 stycznia roku podatkowego lub przed rozpoczęciem działalności.

Podatnik nie nalicza podatku (podatek jest naliczony przez naczelnika US, na podstawie informacji podanej przez podatnika).

Podatek umniejsza się o ubezpieczenie zdrowotne (7,75%).

Podatnik jest zobowiązany do 31 stycznia złożyć w US PIT-16A, informację ile składek ubezpieczenia zdrowotnego podatnik zapłacił.

... zobacz całą notatkę

Komentarze użytkowników (0)