To tylko jedna z 38 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

O OBLIGACJA Bond , to zbywalny dłużny instrument finansowy emitowany przez pożyczkobiorcę na określony czas oraz na określonych warunkach. O. jest emitowanym w serii papierem wartościowym, w którym emitent stwierdza, że jest dłużnikiem właściciela o. (obligatariusza) i zobowiązuje się wobec niego do spełnienia określonego świadczenia (o charakterze pieniężnym lub niepieniężnym). Przez papiery wartościowe emitowane w serii rozumie się papiery wartościowe reprezentujące prawa majątkowe podzielone na określoną liczbę równych jednostek (ustawa o obligacjach). Emitent potwierdza w o. zaciągnięcie określonej kwoty pożyczki oraz zobowiązuje się do jej zwrotu właścicielowi o. w ustalonym terminie i do zapłaty odsetek liczonych w stosunku do nominalnej kwoty pożyczki.

W świetle przepisów o. powinna zawierać następujące elementy: 1) powołanie podstawy prawnej emisji; 2) nazwę (firmę) i siedzibę emitenta, miejsce i numer wpisu do właściwego rejestru albo wskazanie jednostki samorządu terytorialnego, związku tych jednostek lub miasta stołecznego Warszawy, będących remitentem; 3) nazwę o. i cel jej wyemitowania, jeżeli jest określony; 4) wartość nominalną i numer kolejny o.; 5) opis świadczeń emitenta, ze wskazaniem w szczególności wysokości tych świadczeń lub sposobu ich ustalania, terminów, sposobów i miejsc ich spełniania; 6) oznaczenie obligatariusza - przy o. imiennej; 7) ewentualny zakaz lub ograniczenie zbywania o. imiennej; 8) datę, od której nalicza się oprocentowanie, wysokość oprocentowania, terminy jego wypłaty i miejsce płatności - jeżeli warunki emisji przewidują oprocentowanie, oraz warunki wykupu; 9) zakres i formę zabezpieczenia albo informację o jego braku; 10) miejsce i datę wystawienia o.; 11) podpisy osób uprawnionych do zaciągania zobowiązań w imieniu emitenta, przy czym podpisy te mogą być odtwarzane sposobem mechanicznym.

Emisja o. może przybrać formę: publicznej subskrypcji - emitent kieruje ofertę do nieograniczonej liczby nabywców najczęściej w drodze publicznej oferty, lub emisji prywatnej (adresowanej) - emitent kieruje swoją ofertę bezpośrednio do nie więcej niż 300 osób będących potencjalnymi nabywcami.

Dochodem z o. jest najczęściej oprocentowanie według stałej stopy, płatne dwa razy do roku, liczone od pierwotnej wartości pożyczki. Oprocentowanie zależy od podaży pieniądza na rynku i potrzeb pożyczkowych emitenta.

Wartość o. jest określona przez emitenta w dokumencie i oznacza kwotę, którą otrzyma właściciel o. w momencie wykupu długu obligacyjnego przez emitenta. Może być wartością stałą lub wartością zmienną, która występuje w przypadku indeksowania pierwotnej kwoty kredytu obligacyjnego lub w przypadku o. bez kuponów odsetkowych.

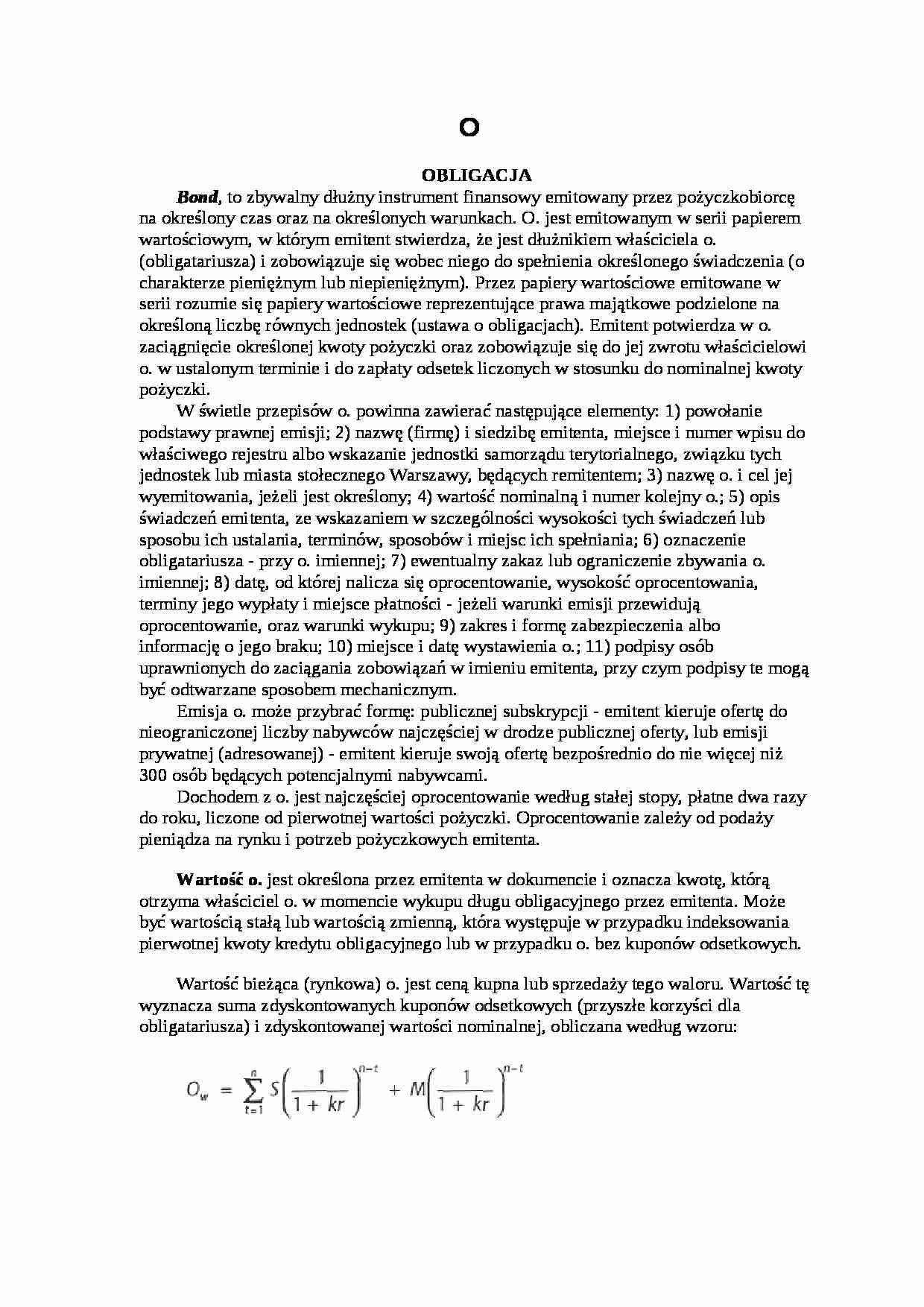

Wartość bieżąca (rynkowa) o. jest ceną kupna lub sprzedaży tego waloru. Wartość tę wyznacza suma zdyskontowanych kuponów odsetkowych (przyszłe korzyści dla obligatariusza) i zdyskontowanej wartości nominalnej, obliczana według wzoru:

... zobacz całą notatkę

Komentarze użytkowników (0)