Fragment notatki:

Co ciekawego znajdziecie? Otóż: przedmiot i narzędzia ekonometrii, podstawowe pojęcia rachunku prawdopodobieństwa, modelowe rozkłady prawdopodobieństwa dla zmiennych ciągłych, elementy statystyki matematycznej, estymator funkcji auto, kowariancji i autokorelacji. Wśród innych rzeczy jakie znajdziecie: modele ekonometryczne, modele regresyjne dynamiki procesów (modele armax), modelowanie charakterystyk statycznych metodą analizy regresji , modele regresyjne dynamiki procesów, zestawienie funkcji pakietu matlab, użytecznych w ekonometrii, teskt programu do badania rozkładów zmiennych. Polecam

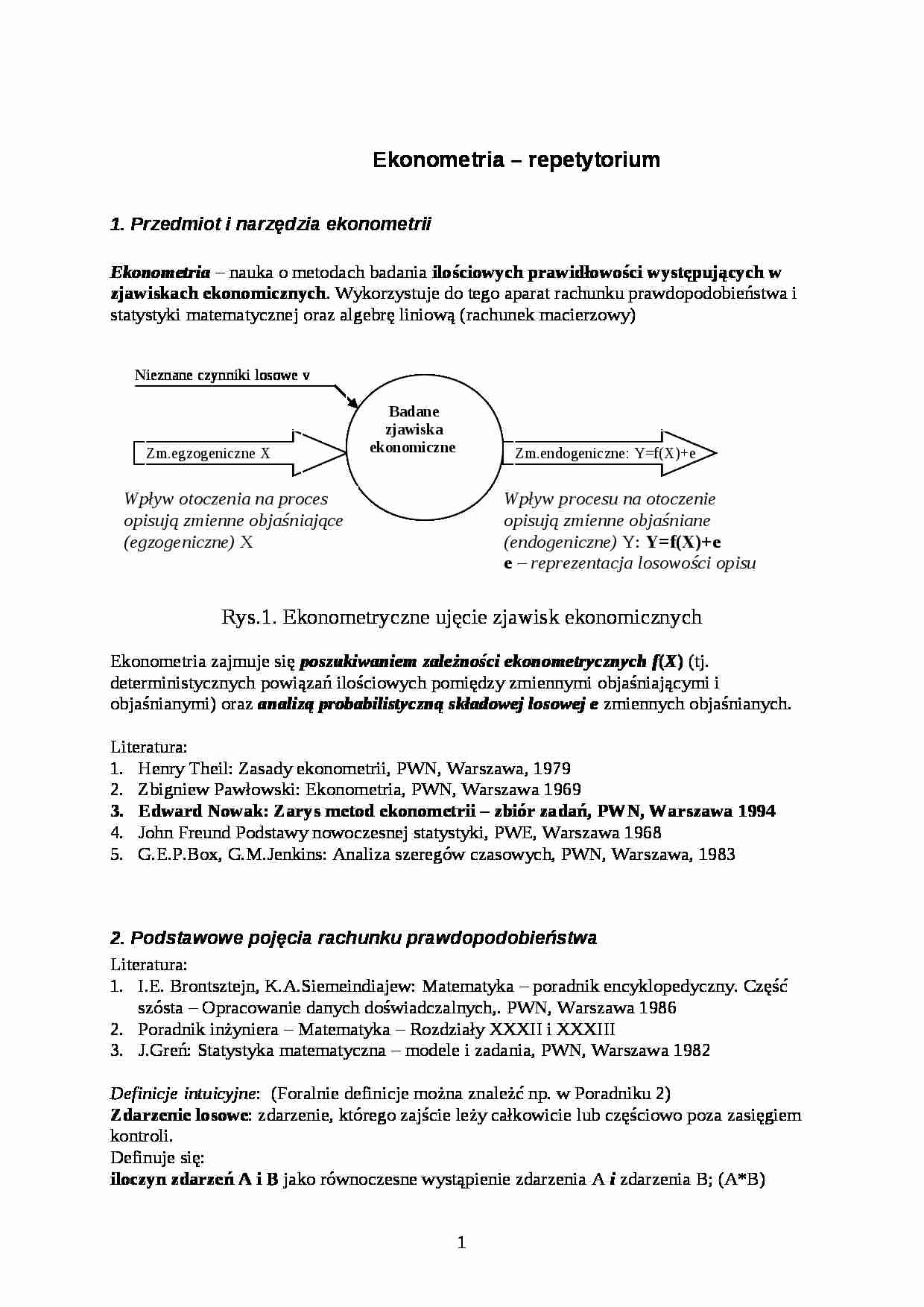

Ekonometria - repetytorium

1. Przedmiot i narzędzia ekonometrii

Ekonometria - nauka o metodach badania ilościowych prawidłowości występujących w zjawiskach ekonomicznych. Wykorzystuje do tego aparat rachunku prawdopodobieństwa i statystyki matematycznej oraz algebrę liniową (rachunek macierzowy) Rys.1. Ekonometryczne ujęcie zjawisk ekonomicznych

Ekonometria zajmuje się poszukiwaniem zależności ekonometrycznych f(X) (tj. deterministycznych powiązań ilościowych pomiędzy zmiennymi objaśniającymi i objaśnianymi) oraz analizą probabilistyczną składowej losowej e zmiennych objaśnianych.

Literatura: Henry Theil: Zasady ekonometrii, PWN, Warszawa, 1979

Zbigniew Pawłowski: Ekonometria, PWN, Warszawa 1969

Edward Nowak: Zarys metod ekonometrii - zbiór zadań, PWN, Warszawa 1994

John Freund Podstawy nowoczesnej statystyki, PWE, Warszawa 1968

G.E.P.Box, G.M.Jenkins: Analiza szeregów czasowych, PWN, Warszawa, 1983

2. Podstawowe pojęcia rachunku prawdopodobieństwa

Literatura: I.E. Brontsztejn, K.A.Siemeindiajew: Matematyka - poradnik encyklopedyczny. Część szósta - Opracowanie danych doświadczalnych,. PWN, Warszawa 1986

Poradnik inżyniera - Matematyka - Rozdziały XXXII i XXXIII J.Greń: Statystyka matematyczna - modele i zadania, PWN, Warszawa 1982

Definicje intuicyjne: (Foralnie definicje można znależć np. w Poradniku 2)

Zdarzenie losowe: zdarzenie, którego zajście leży całkowicie lub częściowo poza zasięgiem kontroli. Definuje się:

iloczyn zdarzeń A i B jako równoczesne wystąpienie zdarzenia A i zdarzenia B; (A*B)

sumę (alternatywę) zdarzeń A, B, jako wystąpienie zdarzenia A lub zdarzenia B. (A+B)

zdarzenie przeciwne do A - zdarzenie zachodzące wtedy gdy A nie zachodzi (~A)

zdarzenie pewne - zachodzi zawsze (np. A+(~A)); zdarzenie niemożliwe - nie zachodzi nigdy (np. A*(~A)); oznaczamy go symbolem ∅

zdarzenia rozłączne A, B - takie, że A*B jest zdarzeniem niemożliwym Rys.2. Graficzna ilustracja zdarzeń elementarnych i złożonych: koła- elementarne zdarzenia losowe, całe ramki - wszystkie zdarzenia możliwe Prawdopodobieństwo zdarzenia - liczba wyrażająca stopień możliwości zachodzenia zdarzenia. Prawdopodobieństwo zdarzenia A czyli P(A) jest równe stosunkowi liczby przypadków sprzyjających zdarzeniu A (nA) do wszystkich przypadków możliwych (n):

Wartość tak zdefiniowanego prawdopodobieństwa ilustrują stosunki pól figur (kół) reprezentujących zdarzenia A, B na rysunkach powyżej, do pola całej ramki E.

(…)

… wystąpienia poszczególnych wartości p(xi). Nazywa się to krótko rozkładem prawdopodobieństwa zmiennych dyskretnych:

f(x)={p(xi); i=1,2, ...,N}, gdzie N oznacza liczbę możliwych wartości zmiennej x

W przypadku zmiennych losowych ciągłych (dokładnie - absolutnie ciągłych - patrz Poradnik [2]) rozkład opisuje się tzw. funkcją gęstości prawdopodobieństwa f(x), którą definiuje się jako pochodną dystrybuanty względem zmiennej x, tzn. w następujący sposób:

Zgodnie z własnością (3) dystrybuanty funkcja f(x) jest nieujemna

Uwaga !! Funkcja gęstości prawdopodobieństwa nie jest prawdopodobieństwem, ale pozwala obliczyć prawdopodobieństwo wystąpienia wartości X w zadanym przedziale x1, x2 z wzoru: Wynika stąd, że oraz Parametry rozkładu prawdopodobieństwa jednowymiarowych zmiennych losowych:

Rozkład…

… są niezależne, jeśli ich wielowymiarowa funkcja gęstości prawdopodobieństwa jest iloczynem funkcji gęstości dla poszczególnych zmiennych:

Rozkłady brzegowe i warunkowe zmiennych losowych wielowymiarowych

Niech f(x,y) oznacza dwuwymiarowy rozkład zmiennych x, y. Rozkładami brzegowymi są funkcje:

Oczywiście, obie spełniają warunek podstawowy: i Rozkładami warunkowymi są natomiast funkcje:

oraz Kowariancja…

… probabilistyczne między ich wartościami w różnych chwilach czasu są określone (deterministycznie) przez funkcję autokorelacji r(τ). Mówimy, że funkcja autokorelacji opisuje właściwości dynamiczne procesu stochastycznego stacjonarnego, natomiast jego właściwości chwilowe (statyczne) charakteryzuje funkcja gęstości prawdopodobieństwa, czyli rozkład prawdopodobieństwa

Im wolniej maleje funkcja autokorelacji…

… m=n⋅p.

Przykładowo, dla p=0.02 i n=50 (jeden dzień) mamy E(Sn)=1, σSn=0.99, co daje P(Sn∈[0,2])≅0.68. Dla n=300 (tydzień) mamy E(Sn)=6, σSn=2.43, co daje P(Sn∈[4,8])≅0.59 oraz P(Sn∈[0,12])≅0.986, czyli, że sprzedaż tygodniowa praktycznie nie przekroczy 12 sztuk. W analizie danych wykorzystuje się prawa wielkich liczb. Prawo wielkich liczb Chinczyna (Poradnik inżyniera - Matematyka str.1072…

… i x2 są niezależnymi zmiennymi losowymi to Zmienna losowa ciągła x będąca odchyłką zmiennej losowej oryginalnej X od jej wartości oczekiwanej m1(X) nazywa się zmienną losową scentrowaną:

Oczywiście E(x)=0

Momenty wyższego rzędu można obliczać dla oryginalnych zmiennych lub scentrowanych. Momenty dla zmiennych scentrowanych nazywa się momentami centralnymi. Centralny moment rzędu drugiego zmiennej…

… równą n⋅m. Można pokazać, że jeśli liczby x1,x2, x3, ... xn mają rozkład równomierny to już dla n zbliżonych do 10 uzyskuje się praktycznie rozkład normalny. 2. Twierdzenie Lapunowa mówi, że suma zmiennych x1,x2, x3, ... xn zmierza do rozkładu normalnego także wówczas, gdy mają one różne rozkłady, różne wartości oczekiwane mk i wariancje , ale muszą mieć odpowiednio silnie ograniczone momenty centralne…

… losowych X=[X1, X2, .. XM], gdzie X1, X2, .. XM są wektorami kolumnowymi (o jednakowej długości) losowych wartości kolejnych cech w próbie, liczy się macierz kowariancji K wg wzoru macierzowego:

gdzie T oznacza transpozycję macierzy, jest wektorem wierszowym wartości średnich kolejnych wektorów X1, X2, .. XM, , zatem T (wektor kolumnowy) pomnożony przez (wektor wierszowy) daje macierz kwadratową…

… w stosunku do liczby nieznanych współczynników pozwolił dobrać optymalne współczynniki A

definiuje się kryterium jakości modelu oblicza się wartości współczynników rozwiązując zadanie optymalizacji polegające na minimalizacji kryterium (b), przy pomocy testów statystycznych usuwa się z modelu mało istotne składniki. Najprostszy algorytm identyfikacji uzyskuje się przyjmując jako kryterium (b) sumę kwadratów…

... zobacz całą notatkę

Komentarze użytkowników (0)