To tylko jedna z 12 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Temat: modele regresji liniowej dwóch zmiennych

Cele:

− Poznanie możliwości zastosowania metody analizy regresji w odniesieniu do badania zjawisk ekonomicznych, gospodarczych i demograficznych.

− Zapoznanie się z zasadami doboru danych do modelu regresji oraz podstawowymi źródłami ich pozyskiwania.

− Zdobycie umiejętności modelowania zależności miedzy zjawiskami – zapisanie modelu regresji w pełnej postaci, weryfikacja modelu i interpretacja oszacowanej zależności.

− Zdobycie umiejętności tworzenia prognoz na podstawie modelu – założenia, które muszą być spełnione przy prognozowaniu; tworzenie prognoz punktowych i przedziałowych.

− Zdobycie umiejętności praktycznego wykorzystania metody analizy regresji w badaniach oraz interpretacji otrzymanych wyników językiem „menedżerskim”.

Na podstawie analizy tych danych odpowiedz na następujące pytania:

1. Czy uważasz, że dane styczniowe mogą służyć do przewidywania zachowań giełdy w ciągu całego roku? Odpowiedź uzasadnij.

2. W styczniu 1988 r. indeks S&P 500 wzrósł o 4%. Jaką postawiłbyś prognozę wzrostu tego indeksu na cały rok?

3. Jaki procent zmienności indeksu S&P 500 w ciągu roku mogą wyjaśnić zachowania tego indeksu w ciągu stycznia? Wyjaśnij, jaki sens ma obliczony procent

ekonometria, laboratoria IV – zarządzanie, studia stacjonarne I stopnia, rok I

Temat: modele regresji liniowej dwóch zmiennych Cele:

− Poznanie możliwości zastosowania metody analizy regresji w odniesieniu do badania

zjawisk ekonomicznych, gospodarczych i demograficznych.

− Zapoznanie się z zasadami doboru danych do modelu regresji oraz podstawowymi

źródłami ich pozyskiwania.

− Zdobycie umiejętności modelowania zależności miedzy zjawiskami – zapisanie modelu

regresji w pełnej postaci, weryfikacja modelu i interpretacja oszacowanej zależności.

− Zdobycie umiejętności tworzenia prognoz na podstawie modelu – założenia, które muszą

być spełnione przy prognozowaniu; tworzenie prognoz punktowych i przedziałowych.

− Zdobycie umiejętności praktycznego wykorzystania metody analizy regresji w badaniach

oraz interpretacji otrzymanych wyników językiem „menedżerskim”. Materiały:

− skrypt: „Statystyka i ekonometria” pod redakcją prof. Z. Łuckiego, Uczelniane

Wydawnictwa Naukowo-Dydaktyczne AGH, Kraków 2008,

− wykłady,

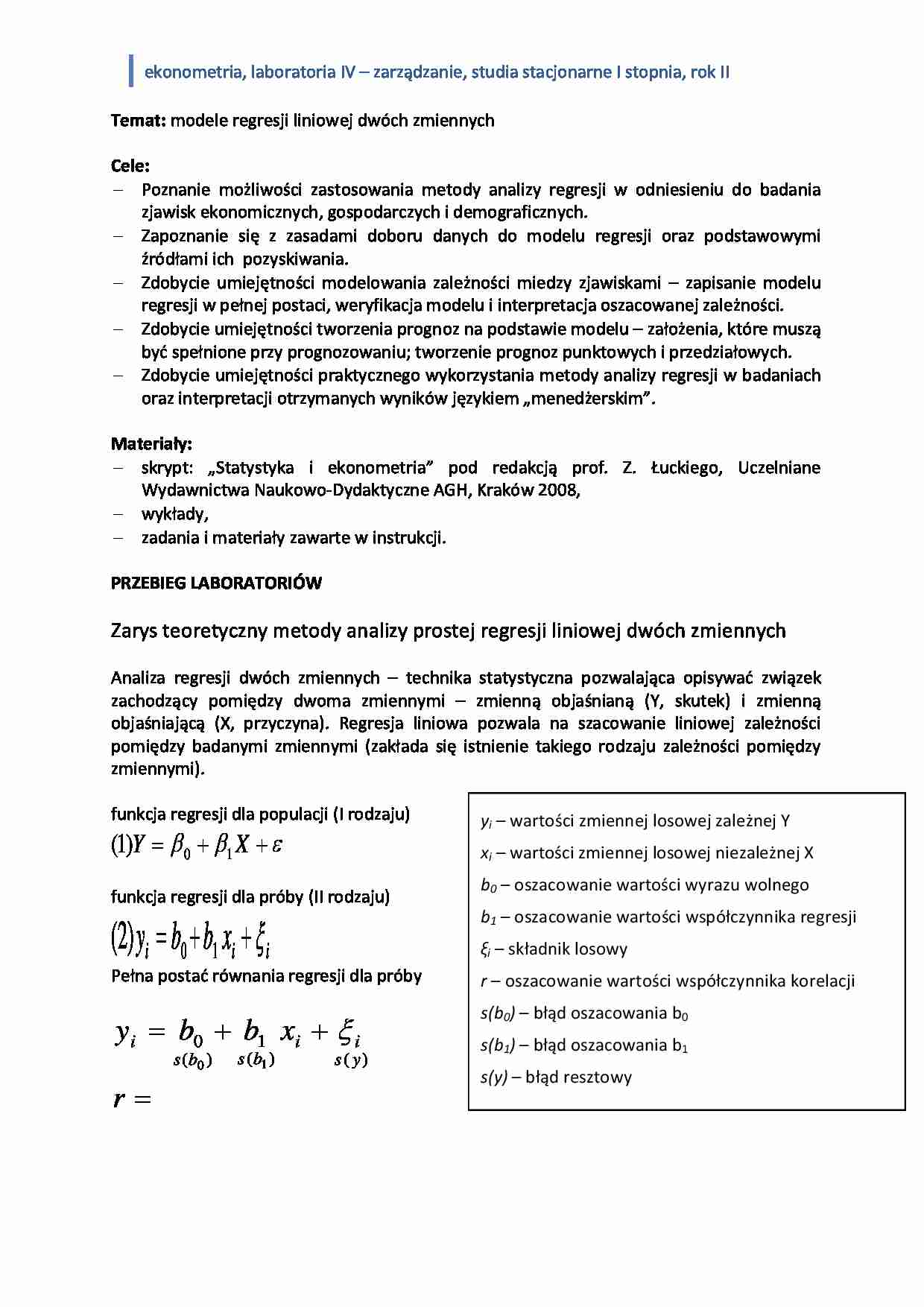

− zadania i materiały zawarte w instrukcji. PRZEBIEG LABORATORIÓW Zarys teoretyczny metody analizy prostej regresji liniowej dwóch zmiennych

Analiza regresji dwóch zmiennych – technika statystyczna pozwalająca opisywać związek

zachodzący pomiędzy dwoma zmiennymi – zmienną objaśnianą (Y, skutek) i zmienną

objaśniającą (X, przyczyna). Regresja liniowa pozwala na szacowanie liniowej zależności

pomiędzy badanymi zmiennymi (zakłada się istnienie takiego rodzaju zależności pomiędzy

zmiennymi). funkcja regresji dla populacji (I rodzaju) yi – wartości zmiennej losowej zależnej Y Y

)

1

(

= β + β X + ε

0

1

xi – wartości zmiennej losowej niezależnej X

b

funkcja regresji dla próby (I rodzaju) 0 – oszacowanie wartości wyrazu wolnego b1 – oszacowanie wartości współczynnika regresji

( )2y = b +b x +ξi

0

1 ii ξi – składnik losowy

Pełna postać równania regresji dla próby r – oszacowanie wartości współczynnika korelacji

s(b0) – błąd oszacowania b0 y = b + b x + ξi

0

1iis(b1) – błąd oszacowania b1 s(b )s(b )s( y )

0

1s(y) – błąd resztowy r =

ekonometria, laboratoria IV – zarządz

(…)

…

wyraz wolny

współczynnik

regresji

Least Squares Standard

T

Parameter Estimate

Error

Statistic P-Value

Intercept

bo

s(b0)

t (β0=0)

p

Slope

b1

s(b1)

t (β1=0)

p

Przyczyna

zmienności

Model

Reszty

Razem

SS

D.f.

MS

SSM

SSE

SST

k-1

n-k

n-1

MSM

MSE

F-Ratio

F

P-Value

p

rzeczywisty poziom

istotności związany z

wartością statystyki t

tabela analizy

wariancji dla regresji

Poniżej na wydruku z programu można znaleźć dodatkowo wartości niezbędne do zapisania

i weryfikacji modelu:

Correlation Coefficient – współczynnik korelacji r

R-squared – współczynnik determinacji R2

Standard Error of Est. – błąd resztowy s(y)

ekonometria, laboratoria IV – zarządzanie, studia stacjonarne I stopnia, rok II

Procedura weryfikacji modelu regresji:

1. Badanie istotności korelacji

Sprawdzenie czy w populacji występuję korelacja…

…) będzie równa 0.

Współczynnik regresji pokazuje jak szybko zmieniają się wartości zmiennej objaśnianej (Y)

wraz ze zmianą wartości zmiennej objaśniającej (X).

Dobroć dopasowania modelu do danych - współczynnik determinacji i zbieżności

ekonometria, laboratoria IV – zarządzanie, studia stacjonarne I stopnia, rok II

ˆ

ˆ

( yi − y ) = ( yi − yi ) + ( yi − y )

n

n

n

ˆ

ˆ

( yi − y ) = ∑ ( yi − yi ) + ∑ ( yi − y ) 2…

… opisane zostały wcześniej.

Tworzenie prognoz na podstawie modelu:

Po kliknięciu ikonki „Tabular options” wybrać opcję „Forecasts”. Na ekranie pojawi się nowe

okno „Predicted Values” (rys. 7).

ekonometria, laboratoria IV – zarządzanie, studia stacjonarne I stopnia, rok II

Rysunek 7

zakres wartości zmiennej

X, dla którego można

tworzyć prognozy

granice prognozy

przedziałowej dla

określonego poziomu

ufności…

... zobacz całą notatkę

Komentarze użytkowników (0)