Ma objętość 2 stron zapisanych w formacie doc. Zaznaczam składa się z pytań, a nie z odpowiedzi. W dokumentach znajdują się liczne tabelki. Notatka została porządnie przygotowana.

Ekonometria finansowa

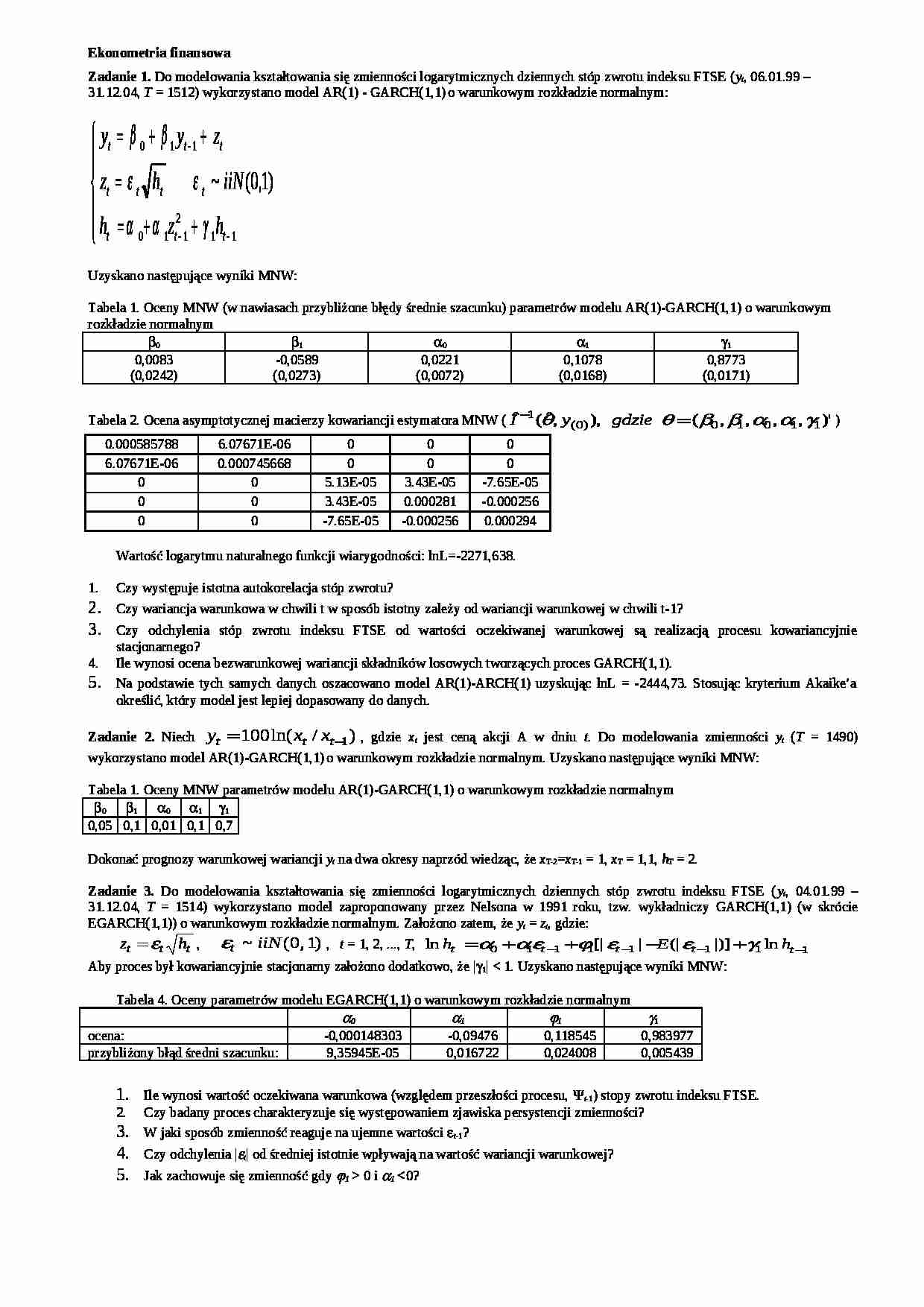

Zadanie 1. Do modelowania kształtowania się zmienności logarytmicznych dziennych stóp zwrotu indeksu FTSE (yt, 06.01.99 - 31.12.04, T = 1512) wykorzystano model AR(1) - GARCH(1,1)o warunkowym rozkładzie normalnym: Uzyskano następujące wyniki MNW:

Tabela 1. Oceny MNW (w nawiasach przybliżone błędy średnie szacunku) parametrów modelu AR(1)-GARCH(1,1) o warunkowym rozkładzie normalnym

0

1

α0

α1

γ1

0,0083

(0,0242)

-0,0589

(0,0273)

0,0221

(0,0072)

0,1078

(0,0168)

0,8773

(0,0171)

Tabela 2. Ocena asymptotycznej macierzy kowariancji estymatora MNW ()

0.000585788

6.07671E-06

0

0

0

6.07671E-06

0.000745668

0

0

0

0

0

5.13E-05

3.43E-05

-7.65E-05

0

0

3.43E-05

0.000281

-0.000256

0

0

-7.65E-05

-0.000256

0.000294

Wartość logarytmu naturalnego funkcji wiarygodności: lnL=-2271,638.

Czy występuje istotna autokorelacja stóp zwrotu?

Czy wariancja warunkowa w chwili t w sposób istotny zależy od wariancji warunkowej w chwili t-1?

Czy odchylenia stóp zwrotu indeksu FTSE od wartości oczekiwanej warunkowej są realizacją procesu kowariancyjnie stacjonarnego?

Ile wynosi ocena bezwarunkowej wariancji składników losowych tworzących proces GARCH(1,1). Na podstawie tych samych danych oszacowano model AR(1)-ARCH(1) uzyskując lnL = -2444,73. Stosując kryterium Akaike'a określić, który model jest lepiej dopasowany do danych.

Zadanie 2. Niech , gdzie xt jest ceną akcji A w dniu t. Do modelowania zmienności yt (T = 1490) wykorzystano model AR(1)-GARCH(1,1)o warunkowym rozkładzie normalnym. Uzyskano następujące wyniki MNW:

Tabela 1. Oceny MNW parametrów modelu AR(1)-GARCH(1,1) o warunkowym rozkładzie normalnym

0

1

α0

α1

γ1

0,05

0,1

0,01

0,1

0,7

Dokonać prognozy warunkowej wariancji yt na dwa okresy naprzód wiedząc, że xT-2=xT-1 = 1, xT = 1,1, hT = 2.

Zadanie 3. Do modelowania kształtowania się zmienności logarytmicznych dziennych stóp zwrotu indeksu FTSE (yt, 04.01.99 - 31.12.04, T = 1514) wykorzystano model zaproponowany przez Nelsona w 1991 roku, tzw. wykładniczy GARCH(1,1)(w skrócie EGARCH(1,1)) o warunkowym rozkładzie normalnym. Założono zatem, że yt = zt, gdzie: , , t = 1, 2, ..., T, Aby proces był kowariancyjnie stacjonarny założono dodatkowo, że |γ1| < 1. Uzyskano następujące wyniki MNW:

Tabela 4. Oceny parametrów modelu EGARCH(1,1) o warunkowym rozkładzie normalnym

(…)

…

Ekonometria finansowa

Zadanie 1. Do modelowania kształtowania się zmienności logarytmicznych dziennych stóp zwrotu indeksu FTSE (yt, 06.01.99 - 31.12.04, T = 1512) wykorzystano model AR(1) - GARCH(1,1)o warunkowym rozkładzie normalnym: Uzyskano następujące wyniki MNW:

Tabela 1. Oceny MNW (w nawiasach przybliżone błędy średnie szacunku) parametrów modelu AR(1)-GARCH(1,1) o warunkowym rozkładzie normalnym

0 1 α0 α1 γ1 0,0083

(0,0242)

-0,0589

(0,0273)

0,0221

(0,0072)

0,1078

(0,0168)

0,8773

(0,0171)

Tabela 2. Ocena asymptotycznej macierzy kowariancji estymatora MNW ( )

0.000585788

6.07671E-06

0

0

0

6.07671E-06

0.000745668

0

0

0

0

0

5.13E-05

3.43E-05

-7.65E-05

0

0

3.43E-05

0.000281

-0.000256

0

0

-7.65E-05

-0.000256

0.000294

Wartość logarytmu naturalnego funkcji wiarygodności: lnL=-2271,638…

… uzasadnić.

ADF =

Test wskazuje na kowariancyjną stacjonarność procesu (TAK/NIE):

Zadanie 5. Dla każdego procesu określonego poniższym równaniem (gdzie {εt} jest białym szumem):

zapisać wielomian charakterystyczny i wyznaczyć jego pierwiastki,

określić stopień zintegrowania procesów i sprowadzić je do I(0)

A) , B) .

Proces

pierwiastki wielomianu char.

stopień zintegrowania

sprowadzenie do I(0)

A

B

…

… normalnym

0 1 α0 α1 γ1 0,0083

(0,0242)

-0,0589

(0,0273)

0,0221

(0,0072)

0,1078

(0,0168)

0,8773

(0,0171)

Tabela 2. Ocena asymptotycznej macierzy kowariancji estymatora MNW ( )

0.000585788

6.07671E-06

0

0

0

6.07671E-06

0.000745668

0

0

0

0

0

5.13E-05

3.43E-05

-7.65E-05

0

0

3.43E-05

0.000281

-0.000256

0

0

-7.65E-05

-0.000256

0.000294

Wartość logarytmu naturalnego funkcji wiarygodności: lnL=-2271,638…

... zobacz całą notatkę

Komentarze użytkowników (0)