To tylko jedna z 23 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

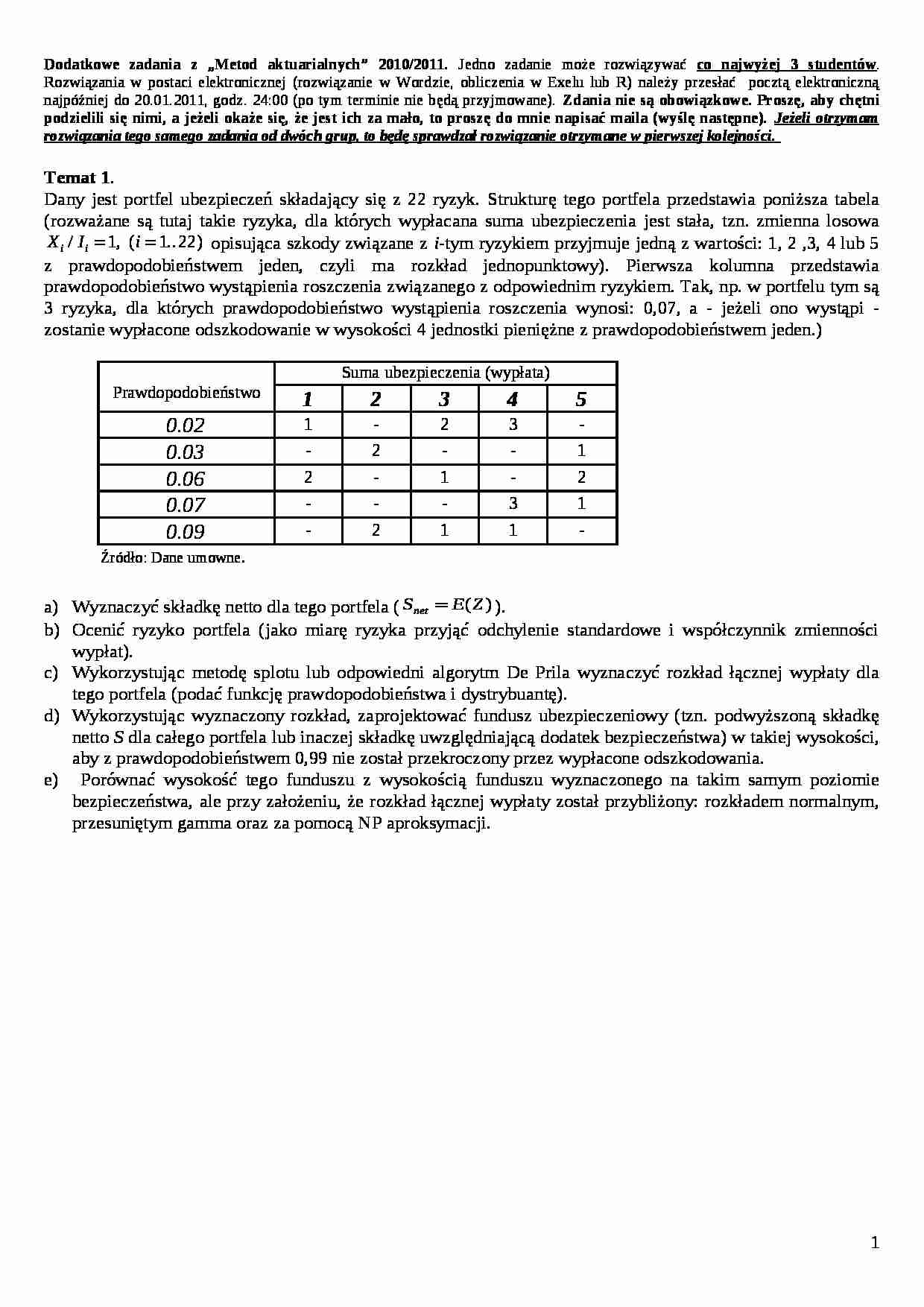

Temat 1 . Dany jest portfel ubezpieczeń składający się z 22 ryzyk. Strukturę tego portfela przedstawia poniższa tabela (rozważane są tutaj takie ryzyka, dla których wypłacana suma ubezpieczenia jest stała, tzn. zmienna losowa opisująca szkody związane z i -tym ryzykiem przyjmuje jedną z wartości: 1, 2 ,3, 4 lub 5 z prawdopodobieństwem jeden, czyli ma rozkład jednopunktowy). Pierwsza kolumna przedstawia prawdopodobieństwo wystąpienia roszczenia związanego z odpowiednim ryzykiem. Tak, np. w portfelu tym są 3 ryzyka, dla których prawdopodobieństwo wystąpienia roszczenia wynosi: 0,07, a - jeżeli ono wystąpi - zostanie wypłacone odszkodowanie w wysokości 4 jednostki pieniężne z prawdopodobieństwem jeden.)

Prawdopodobieństwo

Suma ubezpieczenia (wypłata)

1 2 3 4 5 0.02 1

-

2

3

-

0.03 -

2

-

-

1

0.06 2

-

1

-

2

0.07 -

-

-

3

1

0.09 -

2

1

1

-

Źródło: Dane umowne.

Wyznaczyć składkę netto dla tego portfela ( ).

Ocenić ryzyko portfela (jako miarę ryzyka przyjąć odchylenie standardowe i współczynnik zmienności wypłat).

Wykorzystując metodę splotu lub odpowiedni algorytm De Prila wyznaczyć rozkład łącznej wypłaty dla tego portfela (podać funkcję prawdopodobieństwa i dystrybuantę).

Wykorzystując wyznaczony rozkład, zaprojektować fundusz ubezpieczeniowy (tzn. podwyższoną składkę netto S dla całego portfela lub inaczej składkę uwzględniającą dodatek bezpieczeństwa) w takiej wysokości, aby z prawdopodobieństwem 0,99 nie został przekroczony przez wypłacone odszkodowania. Porównać wysokość tego funduszu z wysokością funduszu wyznaczonego na takim samym poziomie bezpieczeństwa, ale przy założeniu, że rozkład łącznej wypłaty został przybliżony: rozkładem normalnym, przesuniętym gamma oraz za pomocą NP aproksymacji. T emat 2 . W pewnym portfelu ubezpieczeń (złożonym z 20 polis) wypłata z polisy (o ile do niej dojdzie) jest opisywana przez jedną z czterech następujących zmiennych losowych (podana jest liczba wypłacanych jednostek pieniężnych i odpowiadające jej prawdopodobieństwo):

- zmienna B 1 b 1 1

2

3

4

P(B 1 =b 1 )

0,2

(…)

…, ale przy założeniu, że rozkład łącznej wypłaty został przybliżony: rozkładem normalnym przesuniętym gamma oraz za pomocą NP aproksymacji. Temat 3. Pewna firma zatrudniająca 14 pracowników wykupiła grupowe ubezpieczenie na życie. W celu ustalenia składki i ryzyka dla portfela złożonego z ubezpieczonych pracowników tej firmy aktuariusz, na podstawie tablic trwania życia, zebrał informacje przedstawione w poniższej…

… opisujący wysokość jednorazowej wypłaty w tym portfelu w 2007 r.

Zakładając że w tym portfelu w 2007 r. wypłaty pojawiały się zgodnie z rozkładem Poissona z parametrem wyznaczyć wartość oczekiwaną i wariancję łącznych wypłat.

Wyznaczyć rozkład łącznej wypłaty dla tego portfela.

Zakładając, że w 2008 r. dla tego portfela rozkłady opisujące liczbę wypłat i wysokość jednorazowej wypłaty nie ulegną zmianie…

... zobacz całą notatkę

Komentarze użytkowników (0)