To tylko jedna z 17 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

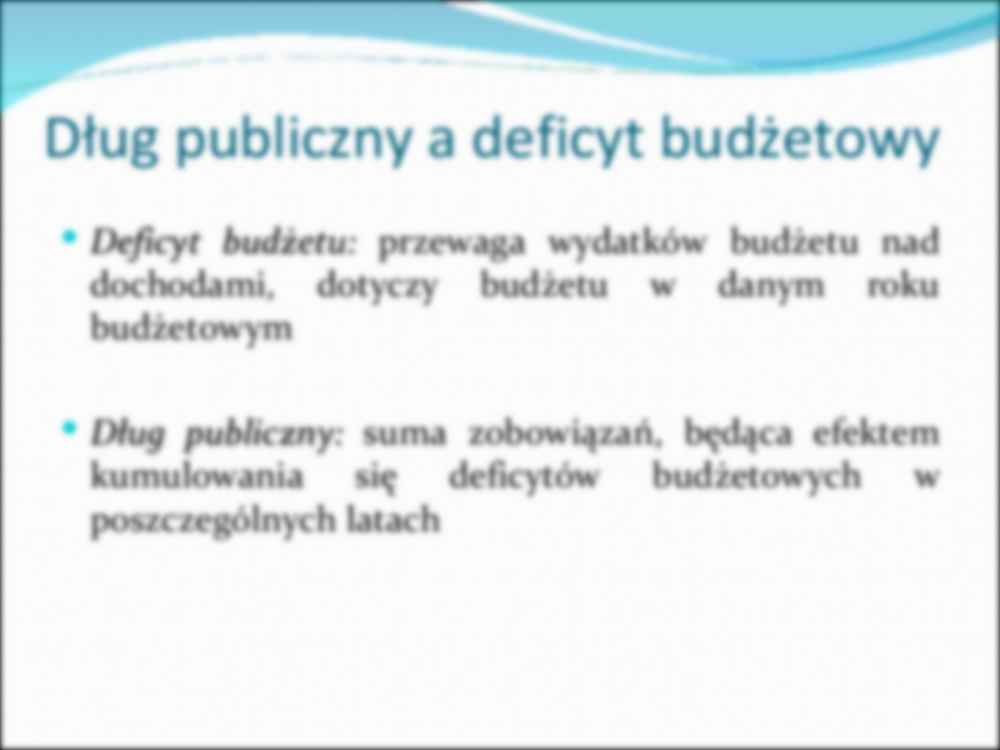

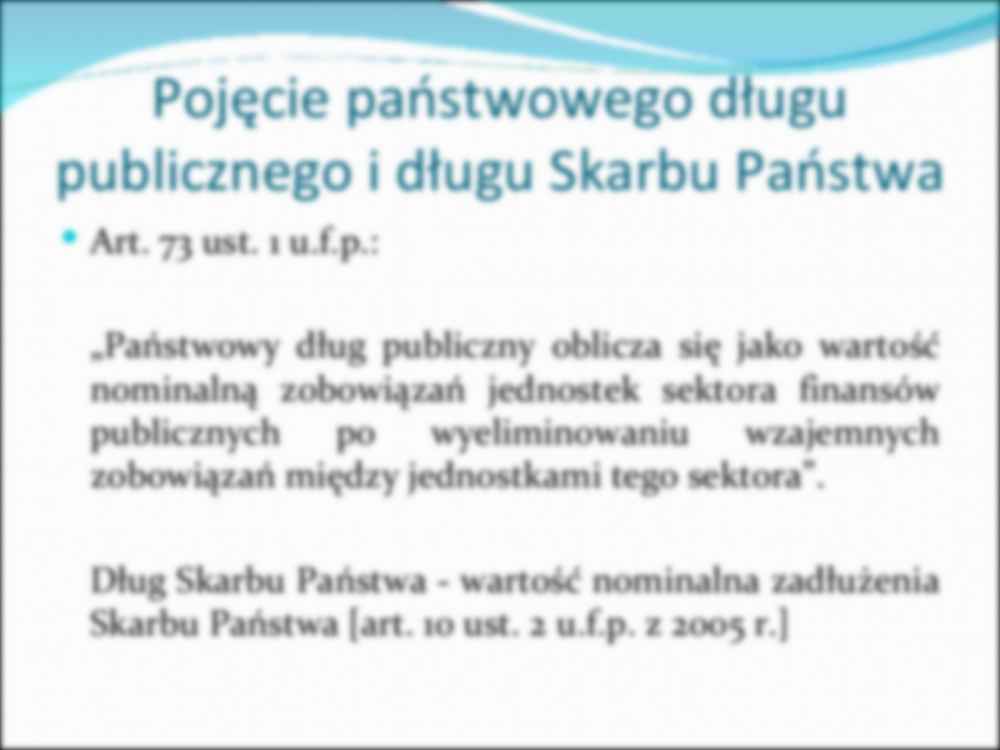

Dług publiczny a deficyt budżetowy Deficyt budżetu: Deficyt budżetu przewaga wydatków budżetu nad dochodami, dotyczy budżetu w danym roku budżetowym Dług publiczny: Dług publiczn suma zobowiązań, będąca efektem kumulowania się deficytów budżetowych w poszczególnych latach Pojęcie państwowego długu publicznego i długu Skarbu Państwa Art. 73 ust. 1 u.f.p.: „Państwowy dług publiczny oblicza się jako wartość nominalną zobowiązań jednostek sektora finansów publicznych po wyeliminowaniu wzajemnych zobowiązań między jednostkami tego sektora”. Dług Skarbu Państwa - wartość nominalna zadłużenia Skarbu Państwa [art. 10 ust. 2 u.f.p. z 2005 r.] Konstytucyjne granice zadłużenia art. 216 ust. 5 konstytucji RP: „ Nie wolno zaciągać pożyczek lub udzielać gwarancji i poręczeń finansowych, w następstwie których państwowy dług publiczny przekroczy 3/5 wartości rocznego produktu krajowego brutto”. Zobowiązania składające się na państwowy dług publiczny art. 72 u.f.p.: „Państwowy dług publiczny obejmuje zobowiązania sektora finansów publicznych z następujących tytułów: 1) wyemitowanych papierów wartościowych opiewających na wierzytelności pieniężne; 2) zaciągniętych kredytów i pożyczek; 3) przyjętych depozytów; 4) wymagalnych zobowiązań: a) wynikających z odrębnych ustaw oraz prawomocnych orzeczeń sądów lub ostatecznych decyzji administracyjnych, b) uznanych za bezsporne przez właściwą jednostkę sektora finansów publicznych będącą dłużnikiem. Minister Finansów – kontrola nad zadłużeniem sektora finansów publicznych art. 74 u.f.p.: „1. Minister Finansów sprawuje kontrolę nad sektorem finansów publicznych w zakresie przestrzegania zasady stanowiącej, że państwowy dług publiczny nie może przekroczyć 60% wartości rocznego produktu krajowego brutto. 2. Minister Finansów sprawuje kontrolę nad stanem długu Skarbu Państwa w celu zapewnienia przestrzegania zasady, o której mowa w ust. 1”. art. 75 ust. 1 u.f.p.: „Minister Finansów opracowuje czteroletnią strategię zarządzania długiem Skarbu Państwa oraz oddziaływania na państwowy dług publiczny (…)”. Finansowanie potrzeb pożyczkowych państwa Potrzeby pożyczkowe państwa – Potrzeby pożyczkowe państwa zapotrzebowanie na środki finansowe niezbędne do sfinansowania

(…)

… inny, niż bank, bez

określania celu w umowie pożyczki, nie musi być

oprocentowana.

Skarbowe papiery wartościowe

art. 95 ust. 1 u.f.p.:

„1. Skarbowy papier wartościowy jest papierem

wartościowym, w którym Skarb Państwa stwierdza, że jest

dłużnikiem właściciela takiego papieru, i zobowiązuje się

wobec niego do spełnienia określonego świadczenia, które

może mieć charakter pieniężny lub niepieniężny.

2. Skarbowe papiery wartościowe mogą być emitowane lub

wystawiane w granicach limitów określonych w ustawie

budżetowej.

3. Skarb Państwa odpowiada całym majątkiem za

zobowiązania wynikające z wyemitowanych papierów

wartościowych”.

Skarbowe papiery

wartościowe:

bony skarbowe - krótkoterminowe papiery wartościowe

oferowane do sprzedaży w kraju na rynku pierwotnym z

dyskontem i wykupywane według wartości nominalnej po

upływie okresu, na jaki zostały wyemitowane

obligacje skarbowe - papiery wartościowe oferowane do

sprzedaży w kraju lub za granicą, oprocentowane w

postaci dyskonta lub odsetek

skarbowe papiery oszczędnościowe - oferowane

do

sprzedaży osobom fizycznym, stowarzyszeniom, innym

organizacjom społecznym i zawodowym oraz fundacjom

Podmioty uprawnione do

wystawiania/emitowania skarbowych

papierów…

…) kapitalizacja odsetek jest niedopuszczalna.

Jednostki sektora finansów publicznych, z wyjątkiem Skarbu Państwa, nie mogą

zaciągać pożyczek lub kredytów, emitować papierów wartościowych oraz udzielać

poręczeń i gwarancji, których wartość nominalna należna do zapłaty w dniu

wymagalności, wyrażona w złotych, nie została ustalona w dniu zawierania transakcji.

Procedury ostrożnościowe i sanacyjne

związane…

... zobacz całą notatkę

Komentarze użytkowników (0)