To tylko jedna z 7 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Bankowość dr Witold Gradoń Wykład 8

CZYNNOŚCI POŚREDNICZĄCE

Rachunki bankowe

- wykorzystywane na ryzyko, koszt i zlecenie klienta

Rachunek bankowy - jest to podstawowe narzędzie stosowane przez banki, które służy do ewidencjonowania dwóch przeciwstawnych sobie strumieni pieniężnych. Celem otwierania i prowadzenia rachunku bankowego jest zatem rejestracja wkładów pieniężnych, rejestracja udzielanych kredytów, rejestracja przeprowadzanych rozliczeń pieniężnych w formie gotówkowej i bezgotówkowej.

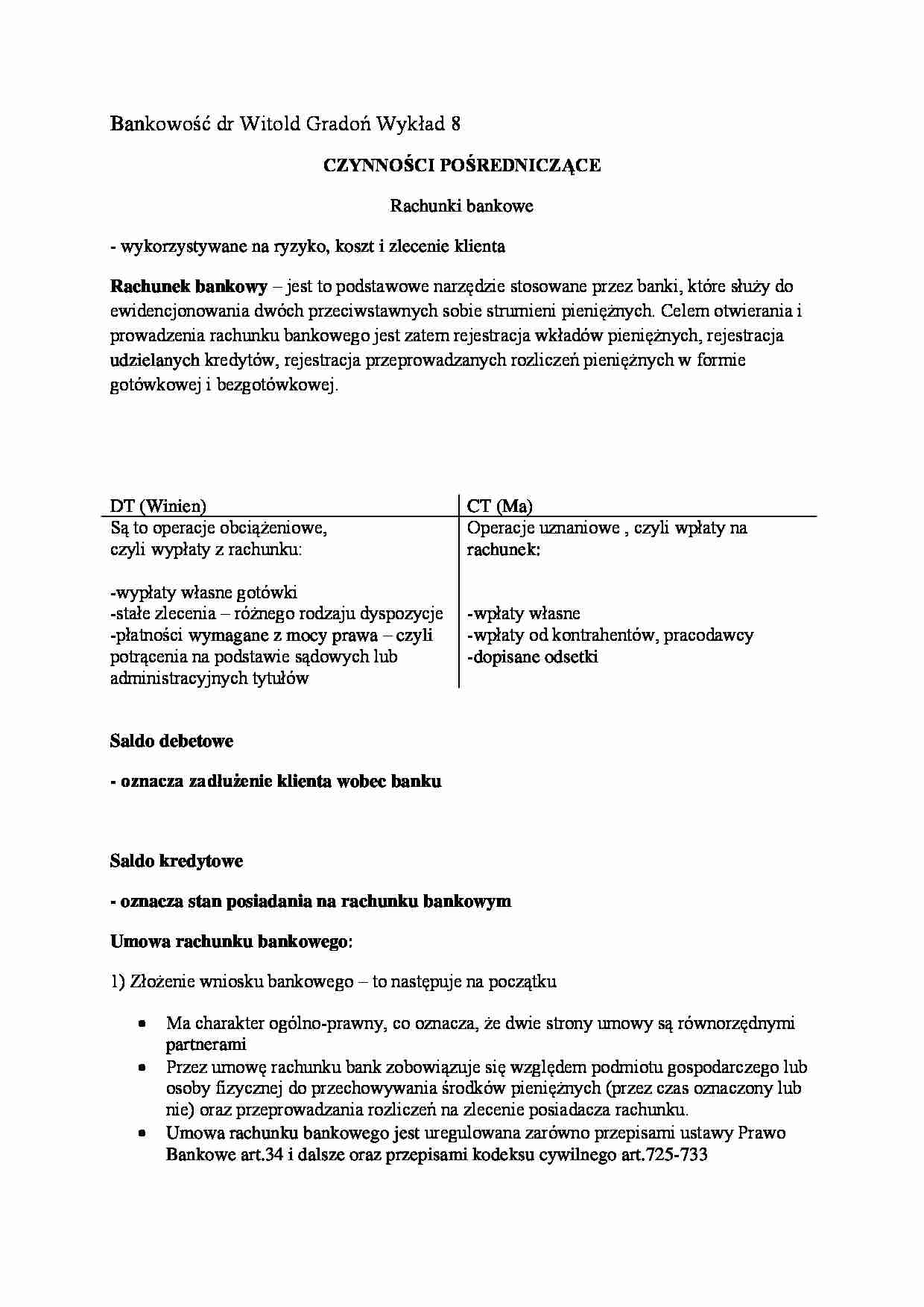

DT (Winien)

CT (Ma)

Są to operacje obciążeniowe,

czyli wypłaty z rachunku:

-wypłaty własne gotówki

-stałe zlecenia - różnego rodzaju dyspozycje

-płatności wymagane z mocy prawa - czyli potrącenia na podstawie sądowych lub administracyjnych tytułów

Operacje uznaniowe , czyli wpłaty na rachunek:

-wpłaty własne

-wpłaty od kontrahentów, pracodawcy

-dopisane odsetki

Saldo debetowe

- oznacza zadłużenie klienta wobec banku

Saldo kredytowe

- oznacza stan posiadania na rachunku bankowym

Umowa rachunku bankowego:

1) Złożenie wniosku bankowego - to następuje na początku

Ma charakter ogólno-prawny, co oznacza, że dwie strony umowy są równorzędnymi partnerami

Przez umowę rachunku bank zobowiązuje się względem podmiotu gospodarczego lub osoby fizycznej do przechowywania środków pieniężnych (przez czas oznaczony lub nie) oraz przeprowadzania rozliczeń na zlecenie posiadacza rachunku.

Umowa rachunku bankowego jest uregulowana zarówno przepisami ustawy Prawo Bankowe art.34 i dalsze oraz przepisami kodeksu cywilnego art.725-733

Źródła prawa bankowego:

- specyfika działań banku wymaga by zabezpieczone było dobro klientów banków oraz stosowane jasne i przejrzyste reguły „prowadzenia biznesu”

Komisja Nadzoru Finansowego

- Sejm

- Ministerstwo Finansów

- NBP

- NIK (Najwyższa Izba Kontroli)

Zewnętrzne akty normatywne

Ustawa o rachunkowości Kodeks cywilny

Kodeks spółek handlowych

Prawo Bankowe

Ustawa o NBP Prawo czekowe

Prawo dewizowe

Wewnętrzne akty normatywne:

- Statut banku

- decyzje Rady Nadzorczej

- uchwały zarządu

- zarządzanie i decyzje prezesa

- instrukcje służbowe

Zasady otwierania i prowadzenia rachunków bankowych:

(…)

… są zobowiązane informować posiadacza rachunku bankowego o każdorazowej zmianie salda (niezgodności salda należy zgłosić w przeciągu 14 dni)

Każdy rachunek bankowy ma swój nr identyfikacyjny

1) jeśli rachunek bankowy jest używany do rozliczeń krajowych to stosuje się Numer Rachunku Bankowego (RNB)

2) jeśli rachunek jest używany w rozliczeniach transgranicznych, to stosuje się Międzynarodowy Numer Rachunku…

… LORO są to rachunki bankowe zagraniczne będącego bankiem korespondentem w banku krajowym

Rachunki NOSTRO to rachunki banku krajowego w banku zagranicznym czyli u korespondenta

Prawo Bankowe wyróżnia następujące rodzaje rachunków bankowych:

- rachunki rozliczeniowe w tym bieżące i pomocnicze

- rachunki lokat terminowych

- rachunki oszczędnościowe

- rachunki powiernicze

Rachunki rozliczeniowe oraz rachunki lokat terminowych są otwierane w związku z prowadzoną działalnością gospodarczą.

Rachunek bieżący otwieramy dla potrzeb przedsiębiorstw.

Rachunek pomocniczy pełni funkcję „drugiego” rachunku bieżącego firmy, który służy do przeprowadzania rozliczeń za pośrednictwem innych banków.

Rachunek terminowy służy do przechowywania środków pieniężnych przez określony czas (1 dzień, 10 dni, 1 miesiąc itp…

… powinna być cyfrą od jeden do siedem. Kolejne 4 cyfry to oznaczenie cyfrowo jednostki organizacyjnej banku, a ostatnia cyfra to cyfra kontrolna.

W przypadku banków spółdzielczych pierwsze 4 cyfry stanowią symbol wyróżniający bank przy czym pierwsza cyfra powinna być cyfrą 8 lub 9. Trzy kolejne cyfry stanowią oznaczenie cyfrowe jednostki organizacyjnej banku. Natomiast ostatnia cyfra jest cyfrą kontrolną…

... zobacz całą notatkę

Komentarze użytkowników (0)