To tylko jedna z 8 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Finanse - ćwiczenia Pojęcia: bilans

udziały i akcje

majątek obrotowy

pasywa

kapitały

wynik netto

Koszty ( nie podatkowe ): należności przedawnione ( powyżej 3 lat )

zapłacone odsetki budżetowe ( wobec budżetu i ZUSu )

kary i grzywny

przekroczenia wydatków reprezentacyjnych

koszty amortyzacji i ubezpieczenia sum osobowych, których cena nabycia przekracza 10.000 ECU

darowizny przekraczające 15% wyniku brutto

koszty napraw samochodów - powypadkowe ( auto-casko )

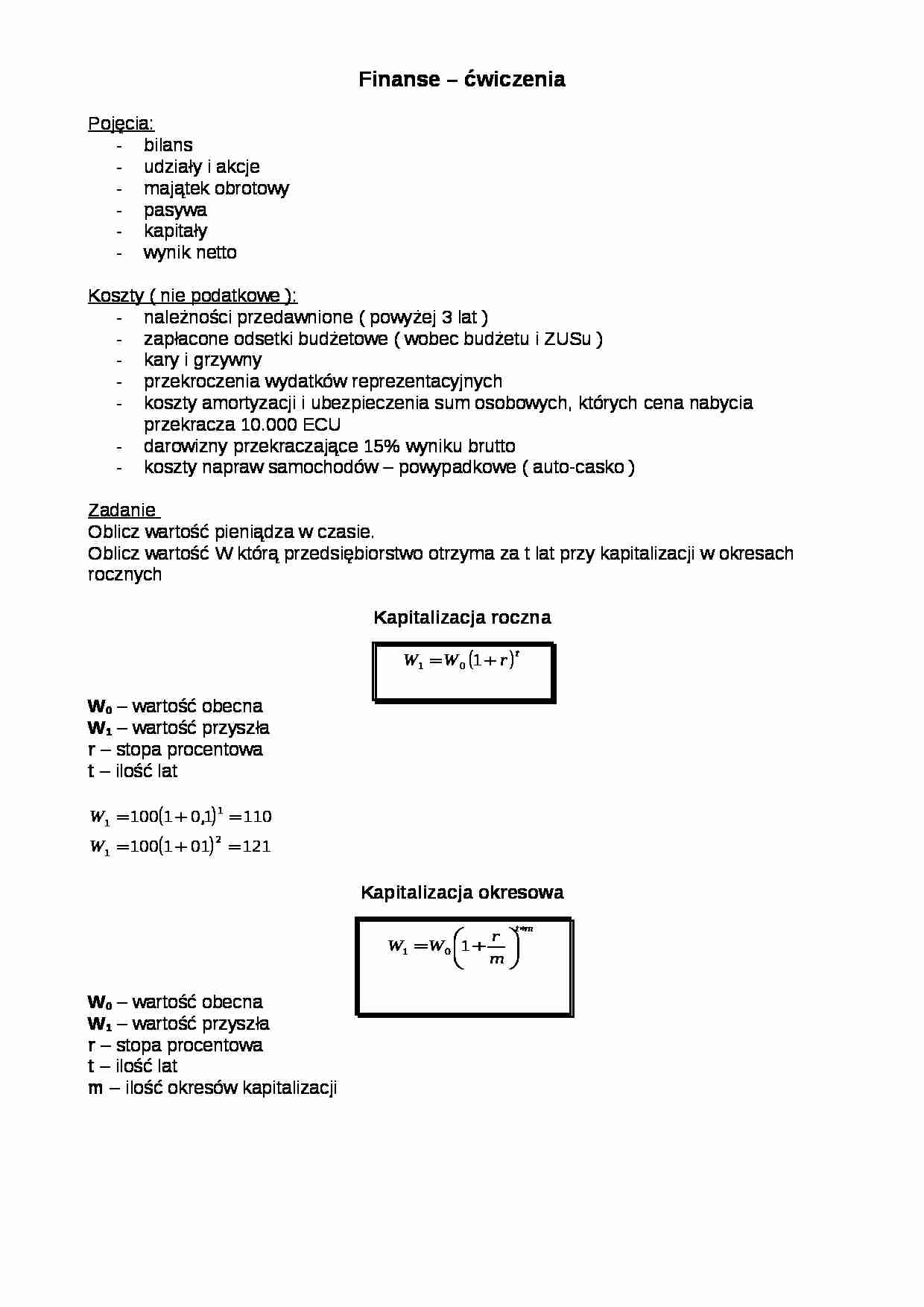

Zadanie Oblicz wartość pieniądza w czasie.

Oblicz wartość W którą przedsiębiorstwo otrzyma za t lat przy kapitalizacji w okresach rocznych

Kapitalizacja roczna W 0 - wartość obecna

W 1 - wartość przyszła

r - stopa procentowa

t - ilość lat

Kapitaliz acja okresowa W 0 - wartość obecna

W 1 - wartość przyszła

r - stopa procentowa

t - ilość lat

m - ilość okresów kapitalizacji

Przyszła wartość ciągu wpłat przy określonej metodzie kapitalizacji Zadanie Oblicz przyszła wartość ciągu wpłat w kwocie 20.000 zł przez 5 lat przy stopie procentowej liczonej rocznie w wysokości 10%

Zadanie Oblicz przyszłą wartość ciągu wpłat palacza papierosów 720 zł przez 30 lat przy stopie procentowej 10% liczonej rocznie

Zadanie Stopa procentowa dla wkładów terminowych wynosi 36% rocznie. Jaka będzie wartość kwoty 50.000 po trzech latach ( kapitalizacja roczna )

Zadanie Jaka będzie rzeczywista wartość kwoty 100.000 lokowanej na 3 lata przy oprocentowaniu 16% w skali roku jeśli stopa inflacji wynosi 20% z kapitalizacją odsetek

ustalamy nominalną wartość kwoty 100.000 po 3 latach uwzględniamy inflację Zadanie Przedsiębiorstwo planuje likwidacje własnej kotłowni i budowę podłączenia do elektrociepłowni miejskiej. Według uzgodnień będzie to możliwe w 1999 roku.

Koszt budowy przyłączenia wyniesie 9.000.000 zł. Jaką kwotę trzeba zdeponować rocznie w banku by do 1`998 roku zgromadzić potrzebny fundusz inwestycyjny ( odsetki 25% w skali roku ) Koszt długu ( kapitału ) Zadanie Przedsiębiorstwo korzysta z kredytu w wysokości D=30.000 zł oprocentowanego K=30% rocznie. Odsetki kosztu kredytu ponoszone są pod koniec roku. Przedsiębiorstwo jest płatnikiem podatku od dochodów. Zysk brutto jest równy 20.000 zł. Stopa podatku

(…)

…

Ile wyniesie marża brutto, stopa marży brutto oraz zysk ze sprzedaży ? Ile należy sprzedać Y aby osiągnąć zysk ze sprzedaży w wysokości 30.000 zł ? Jak poziom zysku na sprzedaży osiągnie spółka gdyby udało się zredukować koszty zmienne o 10%,a koszty stałe o 10.000 zł ? Jak należy zmienić cenę sprzedaży, aby zachować założoną wielkość sprzedaży i osiągnąć zysk 30.000 zł ? Analiza wrażliwości zysku

Dźwignia operacyjna, finansowa i całkowita

Znajomość kosztów stałych i zmiennych służy do wyznaczenia dźwigni operacyjnej DOL Poziom dźwigni operacyjnej - mierzy wpływ jaki względna zmiana sprzedaży wywiera na względną zmianę zysków operacyjnych. Poziom DOL mierzymy dla określonej wielkości sprzedaży.

Q - wielkość sprzedaży w ujęciu ilościowym

p - cena jednostkowa ( sprzedaży )

v - jednostkowy koszt zmienny

F - suma…

… stałe 25.000 zł przy sprzedaży 200 szt. Miesięcznie.

Ile ma wynosić marża brutto by zrealizować założenia ?

Załóżmy, że przy marży brutto równej 200 zł firma planuje sprzedaż 150 rowerów a zysk operacyjny ma wynieść 18.000 zł.

Ile mają wynosić koszty stałe by firma osiągnęła planowany zysk ?

Koszty stałe ( S ) mogą wynosić jedynie 12.000 zł, przekroczenie S powoduje zmniejszenie zysku operacyjnego…

… na wielkość zysków operacyjnych można obliczyć DOL dla 50.000 zł

Otrzymany wynik interpretujemy:

Jeżeli wielkość sprzedaży wzrośnie o 1% to zysk operacyjny wzrośnie o 1,67 ( i odwrotnie ).

Zgodnie z treścią zadania wielkość sprzedaży wzrasta o 20% - oznacza to, że dźwigni operacyjnej DOL = 1,67 zysk operacyjny wzrasta o 1,67 * 20% = 33,33.

DOL mierzy możliwość zysków operacyjnych na zmiany wielkości…

… sprzedaży. Nie uwzględnia kosztów finansowania.

Wrażliwość wyników finansowych liczy się na poziomie operacyjnym. Znaczenie źródła finansowania i wrażliwości wyniku finansowego firmy na zmiany poziomu zadłużenia są uwzględnione we wskaźniku dźwigni finansowej DFL

Do rachunku zostają dołączone koszty finansowania - długi - koszty odsetek. Traktuje się je jako koszty stałe nie zależnie od rozmiaru działalności firmy.

I - koszt odsetek

Dźwignia finansowa - mierzy wpływ jaki wywierają względne zmiany zysków operacyjnych na względne zmiany zysku netto na jedną akcję. Wartość DFL wyznacza się dla określonej wielkości zysków operacyjnych.

Większa wartość DFL oznacza większą wrażliwość zysków netto ( przypadających na 1 akcję )

Zadanie

Firma X ponosi koszty odsetek I = 20.000 zł Stopa podatku dochodwego T…

… = 38%

Liczba akcji zwykłych N = 10.000 szt.

Oblicz wielkość DFL w sytuacji gdy zysk operacyjny wzrośnie z 300.000 zł do 400.000 zł dla sprzedaży w wysokości 60.000 szt.

Zysk na 1 akcję

Po uwzględnieniu podatku dochodowego i liczby akcji zysk netto na 1 akcję ( EPS ) wyraża się wzorem

Zgodnie z treścią zadania zysk operacyjny wzrasta z 300.000 zł do 400.000 zł to jest o 33,33 %. Wzrost zysku…

... zobacz całą notatkę

Komentarze użytkowników (0)