To tylko jedna z 11 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

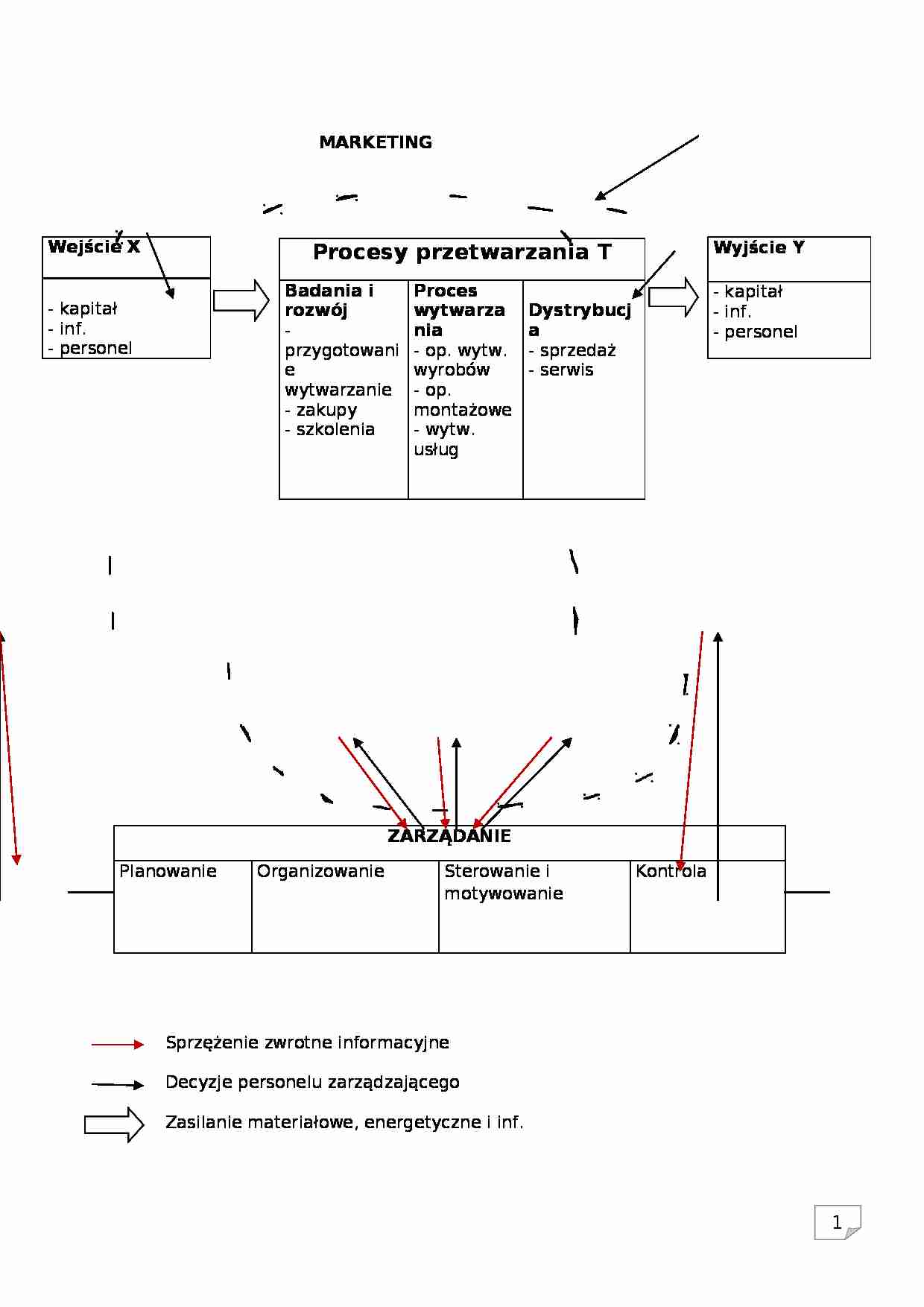

MARKETING Procesy przetwarzania T

Badania i rozwój

- przygotowanie

wytwarzanie - zakupy

- szkolenia

Proces wytwarzania

- op. wytw. wyrobów

- op. montażowe - wytw. usług

Dystrybucja

- sprzedaż

- serwis

Wyjście Y

- kapitał

- inf.

- personel

Wejście X

- kapitał

- inf.

- personel

ZARZĄDANIE

Planowanie

Organizowanie

Sterowanie i motywowanie

Kontrola

Sprzężenie zwrotne informacyjne

Decyzje personelu zarządzającego

Zasilanie materiałowe, energetyczne i inf. Zasady zarządzania - sformułowane w sposób prosty ale i ogólny zalecenia praktyczne dotyczące sposobu zarządzania.

Metody zarządzania - typowe procedury realizacji lub doskonalenia określonych obszarów lub całości proc. zarz. Ważny jest stopień konkretności oraz złożoności i zakresu zastosowań, co odróżnia je od technik zarządzania.

Składniki metod zarządzania - są one odpowiednio strukturalizowane Techniki zarządzania - typowe środki wspomagające real. proc. zarz. i zoperacjonalizowania (możemy pewien proces rozłożyć na operacje i wykonywać je osobno)

- ankieta

- wywiad

- operacja

- test psychologiczny

Koncepcja zarządzania - ogólne pojęcie wskazujące na pewną filozofię zarządzania; mówi się o niej gdy nie jest jeszcze metodą; gdy staje się regułą i znajduje praktyczne zastosowanie, staje się zasadą.

CONTROLLING

ZNACZENIE

INTERPRETACJA

1. Epistemologiczne

Kierowanie, sterowanie, regulacja procesów

2. Filozofia i metoda zarz.

Polega na stawianiu jasno określonych celów, kreśleniu ścieżek do ich osiągnięcia i ścisłym nadzorze ich reakcji. Daje kierownikom i ich podwładnym narzędzia umożliwiające podejmowanie właściwych decyzji

3. Dziedzina nauk zarz.

Uwzględniająca wykorzystanie funkcji koordynacji procesu planowania, kontrolę oraz zasilanie w inf., co umożliwia sterowanie przedsiębiorstwem z punktu widzenia wyznaczonych celów

4. Zarz. substytutem zarz.

Zajmujący się koordynowaniem planowania kontroli oraz zasilania w inf., co pozwala na sterowanie systemem zarządzania względem wyznaczonych celów.

5. Metoda kierowania

Nowoczesna metoda kierowania, polega na tworzeniu i modyfikowaniu systemu planowania, konstruowania wskaźników, mierników oceny i przygotowywania informacji do podejmowania decyzji w przedsiębiorstwie

6. Proces zarządzania

(…)

… objęte budżetem

- ograniczają pracę zespołową

- mogą ograniczyć akceptację (?) pracowników przez - zmniejszają częstotliwość komunikacji pracowników z zarządem

- mogą prowadzić do uznania budżetu za mechanizm dyscyplinujący i karzący

ZALETY

- dostarczają informacje od osób bardziej obeznanych ze szczegółami, potrzebami i uwarunkowaniami jednostek organizacji

- prowadzą do wyższego morale i motywują…

… netto = zysk netto : sprzedaż

Ogólny wskaźnik rotacji = sprzedaż : aktywa ogółem

Rozkład wskaźnika ROE na dwa czynniki pokazuje, że stopa zwrotu z kapitału własnego zależy w równym stopniu od wskaźnika marży zysku netto sprzedaży, ogólnego wskaźnika rotacji i mnożnika kapitałowego pokazującego stopień zadłużenia przedsiębiorstwa (pokazuje efekty dźwigni finansowej). Zadaniem kontrolerów jest ustalenie jaka kombinacja stopy zwrotu zainwestowanego kapitału (RoI) i zadłużenia (efektu dźwigni finansowej) była by właściwa w otoczeniu konkurencji w jakim przedsiębiorstwo się znajduje. Controlling jako komórka sztabowa

Dyrekcja przedsiębiorstwa

controlling

marketing + zbyt produkcja gosp. materiałowa administracja

Gdy jest taka kom., to controlling spełnia funkcję:

- doradztwa

- przygotowania decyzji…

… w czasie teraźniejszym z przeszłości

- współuczestniczy w procesie decyzyjnym pełniąc funkcje sztabowe lub liniowe

3. innowator

Otoczenie burzliwe

- szybka orientacja o dokonywanych zmianach

- udział w zarządzaniu

- energiczne działania innowacyjne

OBSZARY DZIAŁALNOŚCI CONTROLLINGU

Controlling:

- syst. planowania

- syst. koordynacji

- syst. sterowania i regulacji

- syst. informacyjny

- syst. kontroli…

… zamierzone efekty?

OTOCZENIE PRZEDSIĘBIORSTWA

PLANY STRATEGICZNE

PLANOWANIE BUDŻETOWANIE

- plany taktyczne - budżet przychodów

- plany operacyjne - budżet kosztów

- projekty zadań produkcyjnych - budżet rodzajów kosztów

- harmonogramy - Budżet miejsc powstawania kosztów

- Budżet wpływów i wydatków

Budżetowanie:

- pozwala na odzyskanie środków pieniężnych

- pozwala na informowanie zainteresowanych o planach…

... zobacz całą notatkę

Komentarze użytkowników (0)