To tylko jedna z 30 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Controling - Wykłady z Panią Bek - Gaik.

Controlling - istota i cel

Controlling - proces sterowania zorientowany na wynik przedsiębiorstwa, realizowany przez planowanie, kontrolę i sprawozdawczość. Zadaniem controllingu jest zapewnienie długotrwałej egzystencji przedsiębiorstwa i zagwarantowanie stabilności działalności.(E. Mayer, R. Mann)

Controlling pełni funkcję gromadzenia, szacowania i analizy informacji dla potrzeb poprawy niewłaściwie wykonanych zadań. (R. I. Aldag i T. M. Seans)

Controlling - system wzajemnie określonych przedsięwzięć, metod, zasad i technik, które są podporządkowane wewnętrznemu systemowi sterowania i kontroli, służącemu osiągnięciu założonego wyniku. (M. Sierpińska i B. Niedbała)

Controlling - narzędzie wspomagające funkcjonowanie przedsiębiorstwa, które samo w sobie jest złożonym z wielu elementów systemem, o określonej strukturze. Złożona tak struktura funkcjonuje wydajnie tylko, gdy jest odpowiednio kierowana, innymi słowy gdy efektywnie steruje się działalnością przedsiębiorstwa i reguluje zachodzące w nim procesy, podejmując właściwe decyzje. (Według E. Nowaka )

Controlling - podsystem systemu kierowania przedsiębiorstwem, koordynujący całokształt procesów planowania, dyspozycji i kontroli oraz zasilania w informacje, ukierunkowanych na wyznaczone cele.

Controlling - system zasilania w informacje, który również ma na celu wspierać przedsiębiorstwo jako całość poprzez planowanie, kontrolę i analizę.

Trzy płaszczyzny controllingu definiowane przez pryzmat rachunkowości: funkcjonalnie rozszerzona rachunkowość tradycyjna, rachunkowość zmodyfikowana i zorientowana na problemy i użytkownika, rachunkowość zarządcza. (J. Weber)

Powiązanie rachunkowości z controllingiem = koordynacja, planowanie, sterowanie i kontrola w przedsiębiorstwie mająca na celu rozwój i zdobycie silnej pozycji wobec konkurencji.

Controlling - podsystem (element) zarządzania przedsiębiorstwem, który ma na celu wspieranie planowania, sterowanie, koordynowanie oraz kontrolę przedsiębiorstwa i zachodzącym w nim procesów oraz projektów. Celem controlingu jest zapewnienie efektywności całej organizacji i ukierunkowany na osiągnięcie wyznaczonych celów.

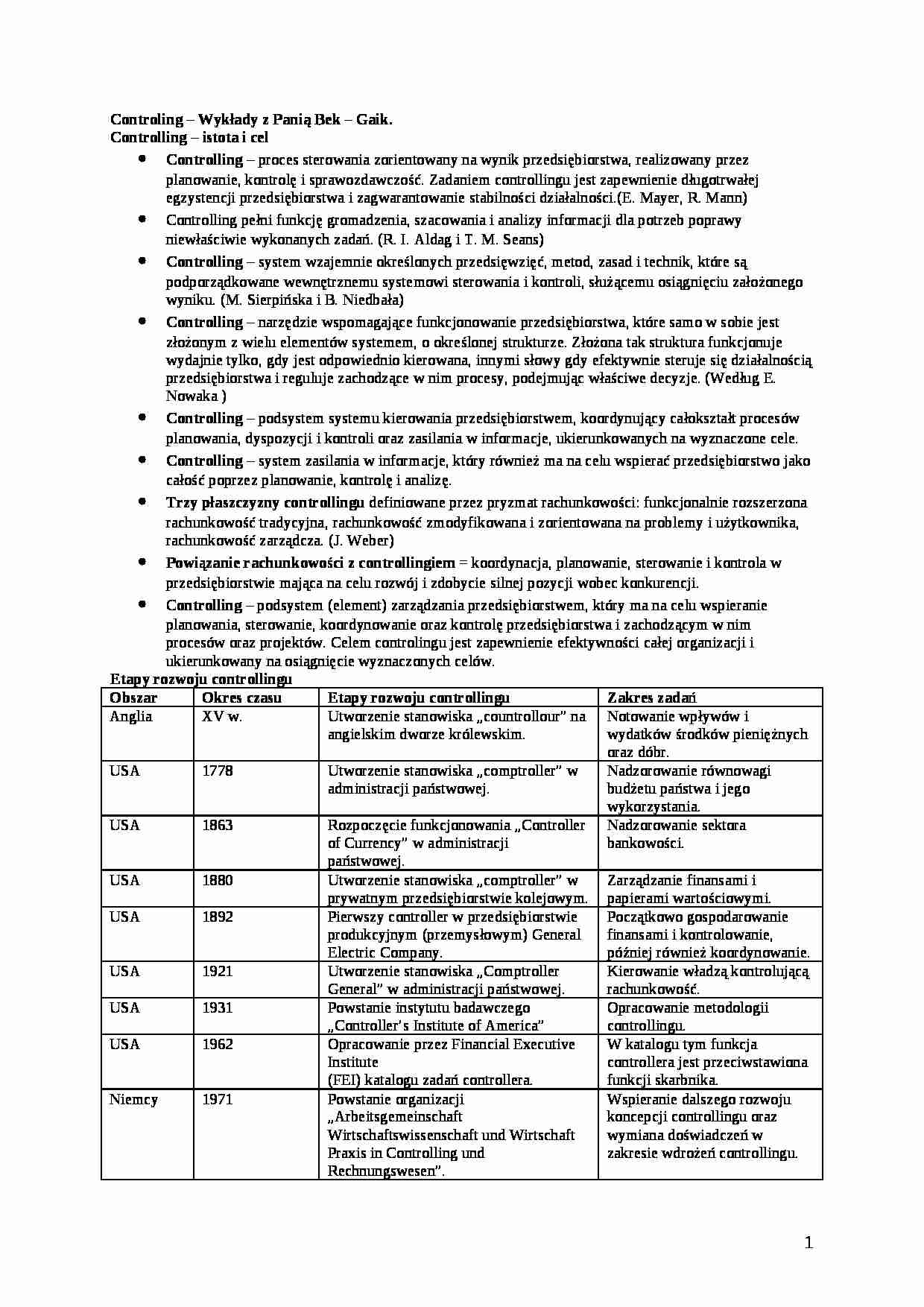

Etapy rozwoju controllingu

Obszar

Okres czasu

Etapy rozwoju controllingu

Zakres zadań

Anglia

XV w.

Utworzenie stanowiska „countrollour” na angielskim dworze królewskim.

Notowanie wpływów i wydatków środków pieniężnych oraz dóbr.

USA

1778

Utworzenie stanowiska „comptroller” w administracji państwowej.

Nadzorowanie równowagi budżetu państwa i jego wykorzystania.

USA

1863

Rozpoczęcie funkcjonowania „Controller of Currency” w administracji państwowej.

Nadzorowanie sektora bankowości.

(…)

… dla wszystkich jednostek budżetowych

finansowe - przydzielenie kierownikowi ośrodka odpowiedzialności swobody dysponowania środkami finansowymi i wpływania na finanse przedsiębiorstwa

Centra odpowiedzialności

centra odpowiedzialne za koszty,

centra odpowiedzialne za przychody (głównie to działy sprzedaży i marketingu odpowiadając za ilość i jakość sprzedanych produktów, wysokość wynegocjowanych cen, warunków i terminów płatności),

centra odpowiedzialności za zyski (celem jest wypracowanie wyniku przedstawionego w postaci marży pokrycia kosztów),

centra odpowiedzialności za zwrot z inwestycji (istotny jest tu poziom generowanych kosztów i uzyskiwanych przychodów oraz wydatków inwestycyjnych poniesionych na powiększenie majątku firmy).

Czynniki wpływające na to rozmieszczenie komórki controlingu

zapotrzebowanie…

…) ile obiektów kosztowych tego wymaga. Mogą to być centra odpowiedzialności (zakłady lub wydziały), różne obszary działalności przedsiębiorstwa, grupy asortymentowe, poszczególne rodzaje produktów i oczywiście przedsiębiorstwo jako całość.

Model wielostopniowego i wieloblokowego rachunku kosztów i wyników:

Przychód ze sprzedaży

(-) Zmienne koszty wytworzenia i sprzedaży

Marża brutto I

(-) Koszty stałe…

… działania i reguł podejmowania decyzji)

Przechowywanie informacji i racjonalne przetwarzanie:

wybór sposobu przechowywania i instrumentarium przetwarzania danych

Typy controllera

„Rachunkowiec”

Innowator

Menedżer

Statyczne otoczenie

Dokładność przed szybkością

„dostarczyciel liczb”

Dynamiczne otoczenie

Szybkość przez dokładnością

Analityk, interpretator

Kompleksowe i dynamiczne otoczenie

Bieżące…

…),

wpływa na zwiększenie wpływów z produkcji dzięki zapewnieniu wysokich marż pokrycia (utrzymanie niskich kosztów zmiennych) oraz maksymalne wykorzystanie zdolności produkcyjnych (utrzymanie niskich kosztów stałych w rozliczeniu na jednostkę produkcji).

Całościowa, zintegrowana funkcjonalnie, instytucjonalnie i personalnie koncepcja wspierająca zarządzanie procesami wytwórczymi - uzupełnia kształtowanie…

... zobacz całą notatkę

Komentarze użytkowników (0)