To tylko jedna z 11 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

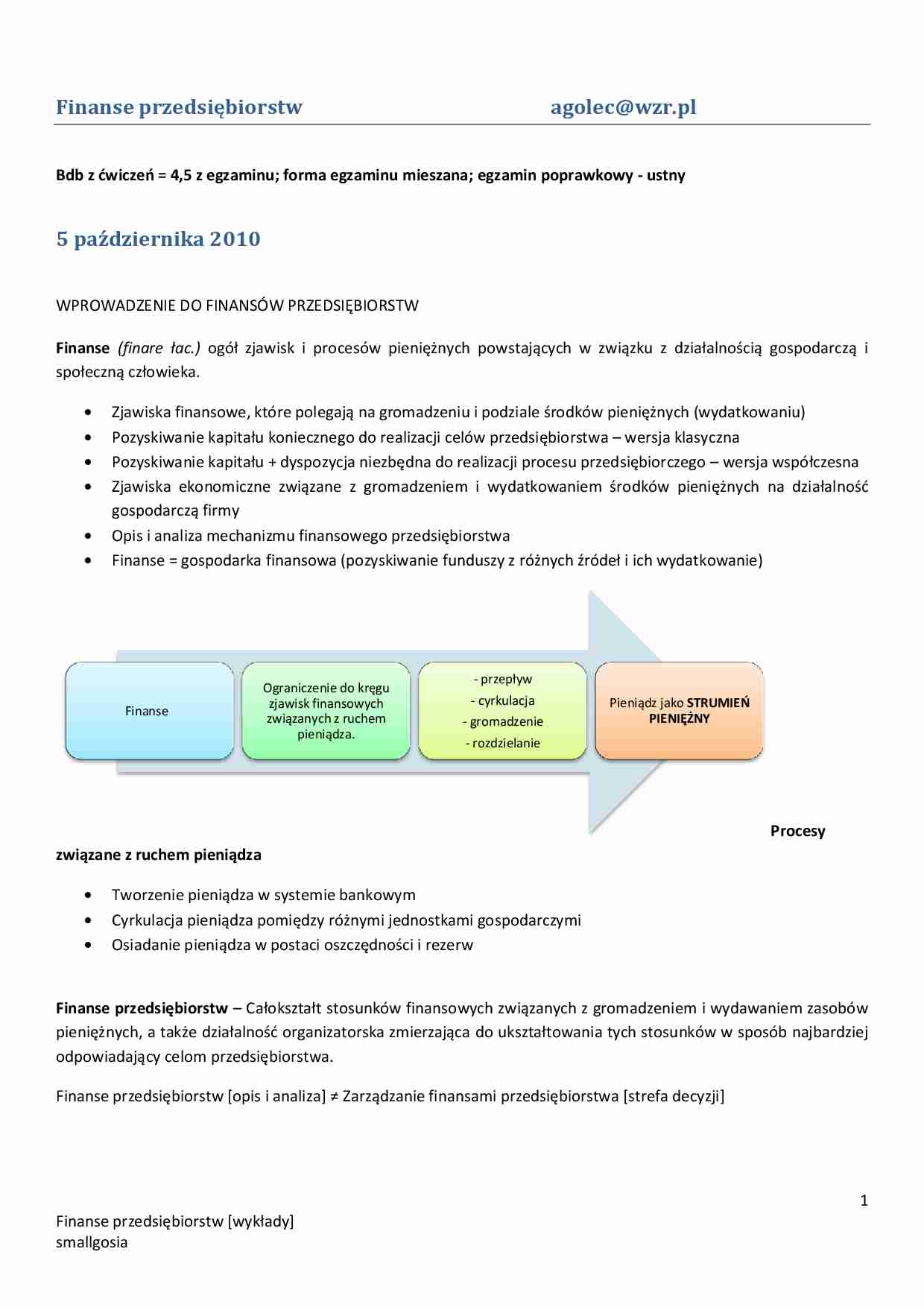

1 Finanse przedsiębiorstw *wykłady+ smallgosia Finanse przedsiębiorstw agolec@wzr.pl Bdb z dwiczeo = 4,5 z egzaminu; forma egzaminu mieszana; egzamin poprawkowy - ustny 5 października 2010 WPROWADZENIE DO FINANSÓW PRZEDSIĘBIORSTW Finanse (finare łac.) ogół zjawisk i procesów pieniężnych powstających w związku z działalnością gospodarczą i społeczną człowieka. Zjawiska finansowe, które polegają na gromadzeniu i podziale środków pieniężnych (wydatkowaniu) Pozyskiwanie kapitału koniecznego do realizacji celów przedsiębiorstwa – wersja klasyczna Pozyskiwanie kapitału + dyspozycja niezbędna do realizacji procesu przedsiębiorczego – wersja współczesna Zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pieniężnych na działalnośd gospodarczą firmy Opis i analiza mechanizmu finansowego przedsiębiorstwa Finanse = gospodarka finansowa (pozyskiwanie funduszy z różnych źródeł i ich wydatkowanie) Procesy związane z ruchem pieniądza Tworzenie pieniądza w systemie bankowym Cyrkulacja pieniądza pomiędzy różnymi jednostkami gospodarczymi Osiadanie pieniądza w postaci oszczędności i rezerw Finanse przedsiębiorstw – Całokształt stosunków finansowych związanych z gromadzeniem i wydawaniem zasobów pieniężnych, a także działalnośd organizatorska zmierzająca do ukształtowania tych stosunków w sposób najbardziej odpowiadający celom przedsiębiorstwa. Finanse przedsiębiorstw *opis i analiza+ ≠ Zarządzanie finansami przedsiębiorstwa *strefa decyzji+ Finanse Ograniczenie do kręgu zjawisk finansowych związanych z ruchem pieniądza. - przepływ - cyrkulacja - gromadzenie - rozdzielanie Pieniądz jako STRUMIEO PIENIĘŻNY 2 Finanse przedsiębiorstw *wykłady+ smallgosia Kształtowanie struktury majątku Kształtowanie struktury kapitału Cele zarządzania finansami Dwie sprzeczne grupy celów: zyskownośd i bezpieczeostwo. „Nie zysk istotą jest handlu, lecz ciągły obrót gotówki” Ruch okrężny kapitału P ieniądz - T owar … proces produkcji … T owar (1) - P ieniądz (1) Zał. T (1) T P (1) P P (1) – P = zysk Przedsiębiorstwo Znaczenie podmiotowe Podmiot praw i obowiązków, powstających z racji prowadzenia działalności gospodarczej, odrębniona pod względem: - ekonomicznym - organizacyjnym -prawnym Znaczenie przedmiotowe Ogół składników majątkowych tworzących bazę gospodarczą.

(…)

… koszt.

9

Finanse przedsiębiorstw *wykłady+

smallgosia

Ujęcie statystyczne

Ujęcie dynamiczne

Dźwignia operacyjna jest związana z działalności operacyjną przedsiębiorstwa i może byd miarą ryzyka operacyjnego

firmy. Im wyższy wskaźnik DOL tym wyższe ryzyko operacyjne. Wysoki wskaźnik DOL jest korzystny dla firmy która

zwiększa sprzedaż. W przypadku malejącej sprzedaży wysoki DOL daje bardzo niekorzystne skutki (szybko

wprowadza firmę w obszar straty).

Znajduje zastosowanie wszędzie tam, gdzie chcemy zbadad zależnośd zysków od zróżnicowanego poziomu

sprzedaży (wrażliwośd zysku na poziom sprzedaży) – np. podczas analizy opłacalności inwestycji

Pomaga w zarządzaniu ryzykiem operacyjnym – dobór odpowiedniej struktury kosztów stosownie do sytuacji

przedsiębiorstwa

Δ ZB/ZN

Δ EBIT

Efekt dźwigni…

…)

Na rok:

Na 2 lata:

...

Na n lat:

FV = PV + PV x r

FV = PV + PV x r + PV x r

FV = PV + PV x r + … + PV x r

FV = PV(1 + r x n)

Wartośd przyszła (odsetki złożone; procent składany)

Na rok:

FV = PV + PV x r

3

Finanse przedsiębiorstw *wykłady+

smallgosia

Na 2 lata:

…

Na n lat:

FV = PV + PV x r (PV + r x PV)

FV = PV (1 + r) + rPV (1+r)

FV = PV (1+r)(1+r)

FV = PV (1+r)2

FV = PV (1 +r)n

13 października 2010…

… malejących zysków operacyjnych wysoki DFL daje bardzo niekorzystne skutki (tzw.

„maczuga finansowa”)

Jeżeli:

Rentownośd operacyjna > oprocentowanie kapitału obcego, to w przedsiębiorstwie występuje dodatni efekt dźwigni

finansowej (wzrasta ROE i EPS)

Rentownośd operacyjna < oprocentowanie kapitału obcego, to w przedsiębiorstwie występuje ujemny efekt dźwigni

finansowej (maleje ROE i EPS)

Aby szybko ocenid efekt dźwigni finansowej określa się tzw. graniczny poziom zysku operacyjnego (EBITx), który

następnie porównuje się z prognozami zysku operacyjnego (EBIT).

EBIT > EBITx

EBIT < EBITx

EBIT = EBITx

dodatni efekt dźwigni fin. – należy włączyd finansowanie długiem

ujemny efekt dźwigni fin. – nie należy włączad finansowania długiem

brak efektu dźwigni fin. – struktura finansowa nie ma znaczenia

Znajduje…

… ogólnego zarządu = zysk na

sprzedaży

+ przychody ze sprzedaży - amortyzacja zużycie maretiałów - usługi obce - pdatki i

opłaty - wynagrodzenia - świadczenia na

rzecz pracowników - pozostałe - watośd

sprzdanych towarów i materiałów

= zysk ze sprzedaży

RACHUNEK KOSZTÓW ZMIENNYCH

+ przychody ze sprzedaży - koszty

zmienne = marża brutto - koszty stałe =

EBIT

Przychody ze sprzedaży

- koszty zmienne

= marża…

… finansowej polega na tym, że zmiana zysku operacyjnego powoduje bardziej niż proporcjonalną zmianę

zysku brutto / zysku netto / zysku na jedną akcję oraz rentowności kapitału własnego.

Jest to związane z faktem, że częśd kosztów finansowych w przedsiębiorstwie jest stała.

Dźwignia finansowa DFL

Ujęcie statystyczne

Ujęcie dynamiczne

Δ ZB/ZN/ESP/ROE

Δ EBIT

Jeżeli zysk operacyjny wzrośnie/spadnie o 1…

... zobacz całą notatkę

Komentarze użytkowników (0)