To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

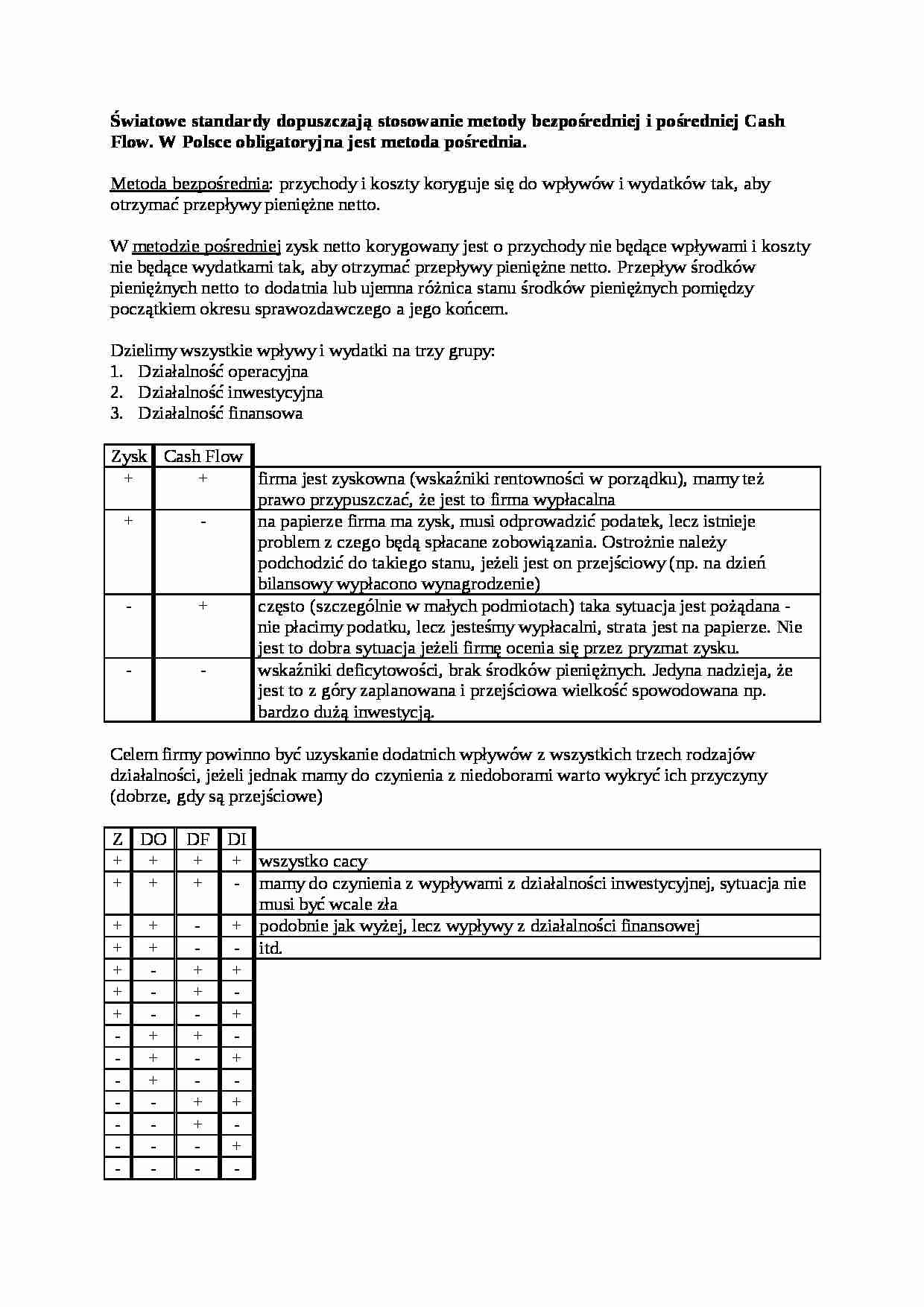

Światowe standardy dopuszczają stosowanie metody bezpośredniej i pośredniej Cash Flow. W Polsce obligatoryjna jest metoda pośrednia. Metoda bezpośrednia : przychody i koszty koryguje się do wpływów i wydatków tak, aby otrzymać przepływy pieniężne netto.

W metodzie pośredniej zysk netto korygowany jest o przychody nie będące wpływami i koszty nie będące wydatkami tak, aby otrzymać przepływy pieniężne netto. Przepływ środków pieniężnych netto to dodatnia lub ujemna różnica stanu środków pieniężnych pomiędzy początkiem okresu sprawozdawczego a jego końcem.

Dzielimy wszystkie wpływy i wydatki na trzy grupy:

Działalność operacyjna

Działalność inwestycyjna

Działalność finansowa

Zysk

Cash Flow

+

+

firma jest zyskowna (wskaźniki rentowności w porządku), mamy też prawo przypuszczać, że jest to firma wypłacalna

+

-

na papierze firma ma zysk, musi odprowadzić podatek, lecz istnieje problem z czego będą spłacane zobowiązania. Ostrożnie należy podchodzić do takiego stanu, jeżeli jest on przejściowy (np. na dzień bilansowy wypłacono wynagrodzenie)

-

+

często (szczególnie w małych podmiotach) taka sytuacja jest pożądana - nie płacimy podatku, lecz jesteśmy wypłacalni, strata jest na papierze. Nie jest to dobra sytuacja jeżeli firmę ocenia się przez pryzmat zysku.

-

-

wskaźniki deficytowości, brak środków pieniężnych. Jedyna nadzieja, że jest to z góry zaplanowana i przejściowa wielkość spowodowana np. bardzo dużą inwestycją.

Celem firmy powinno być uzyskanie dodatnich wpływów z wszystkich trzech rodzajów działalności, jeżeli jednak mamy do czynienia z niedoborami warto wykryć ich przyczyny (dobrze, gdy są przejściowe)

Z

DO

DF

DI

+

+

+

+

wszystko cacy

+

+

+

-

mamy do czynienia z wypływami z działalności inwestycyjnej, sytuacja nie musi być wcale zła

+

+

-

+

podobnie jak wyżej, lecz wypływy z działalności finansowej

+

+

-

-

itd.

+

-

+

+

+

-

+

-

+

-

-

+

-

+

+

-

-

+

-

+

-

+

-

-

-

-

+

+

-

-

... zobacz całą notatkę

Komentarze użytkowników (0)