To tylko jedna z 6 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

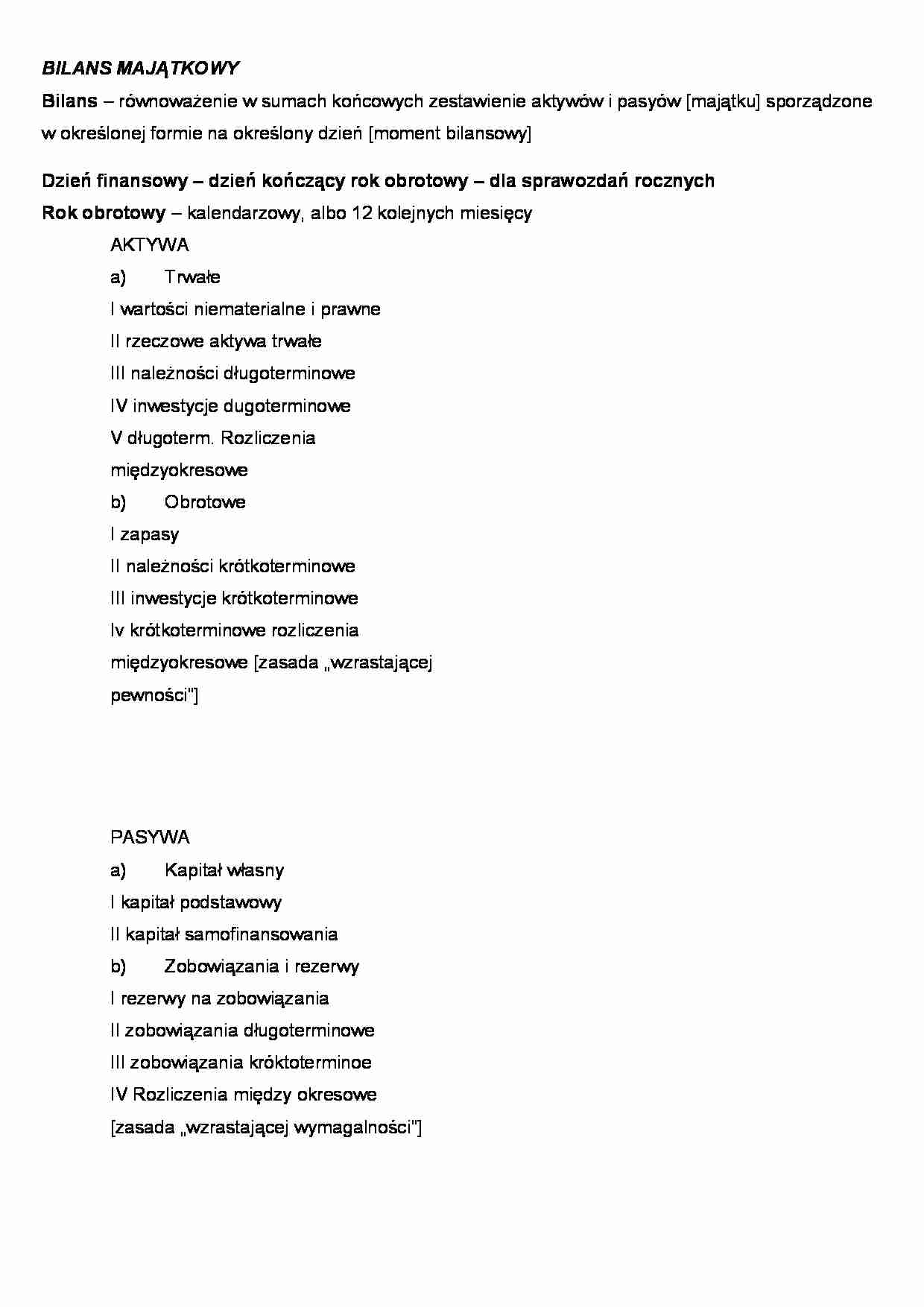

BILANS MAJĄTKOWY

Bilans - równoważenie w sumach końcowych zestawienie aktywów i pasyów [majątku] sporządzone w określonej formie na określony dzień [moment bilansowy]

Dzień finansowy - dzień kończący rok obrotowy - dla sprawozdań rocznych

Rok obrotowy - kalendarzowy, albo 12 kolejnych miesięcy

AKTYWA

Trwałe

I wartości niematerialne i prawne

II rzeczowe aktywa trwałe

III należności długoterminowe

IV inwestycje dugoterminowe

V długoterm. Rozliczenia międzyokresowe

Obrotowe

I zapasy

II należności krótkoterminowe

III inwestycje krótkoterminowe

Iv krótkoterminowe rozliczenia międzyokresowe [zasada „wzrastającej pewności”]

PASYWA

Kapitał własny

I kapitał podstawowy

II kapitał samofinansowania

Zobowiązania i rezerwy

I rezerwy na zobowiązania

II zobowiązania długoterminowe

III zobowiązania króktoterminoe

IV Rozliczenia między okresowe [zasada „wzrastającej wymagalności”]

Aktywa i pasywa wyrażają ten sam majątek, dlatego muszą być sobbie równe. Aktywa i ich klasyfikacja:

- Zasoby majątkowe - oczekuje się wpływu korzyści ekonomicznych do firmy

- kontrolowane przez jednostkę

- mają wiarygodnie określoną wartość

- muszą powstać w wyniku przeszłych zdarzeń

AKTYWA

Trwałe - trwale używane przez jednostkę pozostają w jej dyspozycji przynajmniej przz rok licząc od daty sporządzenie bilansu; w trakcie zachodzących procesów nie zmieniają postaci; niektóre podlegają stopniowemu zużyciu.

Obrotowe - zmieniają swoją postać w krótkim casie [najczęściej w ciągu roku obrotowego lub cyklu pdorukcyjnym] w toku zachodzących w jednostce procesów gospodarczych.

Faza zaopatrzenia działalność własna faza zbytu

^---------środki pieniężne-----------------------|

AKTYWA TRWAŁE

I wartości niematerialne i prawne

- nabyte prawa majątkowe

- nabyta wartość firmy [różnia między ceną nabycia jednostki lub orgaanizowania jej części, a niższą od niej wartością godziwą przyjętych aktywów netto]

- koszty zakończonych prac rozwojowych [koszty badań lub w inny sposób uzyskanej wiedzy, która może być wykorzystywaa do produkcji nowych/lepszych produktów i technologii

- nabyte prawa majątkowe - nadające se do gospofarcego wykorzystania o przeidywnym okresie ekonomicznej użtecznościi dłuższej niż rok, przeznaczone do użwyania a potrzeby jednostki [np. Prawa autorskie, licencje, koncesje, mieszkanie]

(…)

… istniejącego śr. Trwałego [zakupienie maszyny wymagającej remontu]

III należności długoterminowe

Inne niż z tytułu dostaw i usług należności długoterminowe, powyżej roku od dnia bilansowego [należności z tytułu leasingu finansowego]

IV inwestycje dugoterminowe

Inwestycje - posiadane aktywa w celu osiągnięcia korzyści ekonomicznych wynikające z przyrostu wartości tych aktywów, uzyskanie przychodów w formie…

…:

- akcje, udziały do użycia

- udzieone pożyczki wymagalne w okresie do roku

- inne papiery wartościowe

- środki pieniężne [w kasie, na rachunkach, czeki, weksle obce do 3mcy, odsetki od lokat]

2) inne inwetycje krótkoterminowe [np. Kamienie szlachetne, złoto, dzieła sztuki]

PASYWA

Kapitał - w spółkach

Fundusze - w przedsiębiorstwach państwowyh, spółdzielnie

Kapitał własny [fundusze]

Równowartość środków…

... zobacz całą notatkę

Komentarze użytkowników (0)