Fragment notatki:

docx i zawiera 16 stron. Dokładna tematyka omówiona w notatce jest następująca: historia audytu, audyt w Egipcie, Persji, Judei, Egipcie, Rzymie; Tradycyjny audyt wewnętrzny, Współczesny audyt wewnętrzny, Nowoczesny audyt wewnętrzny, Współcześnie polscy autorzy wyodrębniają cztery generacje audytu, Instytutu Audytorów Wewnętrznych IIA ( The Institute od Unternal Auditors. Ponadto, notatka zawiera informacja na poniższe tematy: Przegląd definicji pojęcia audyt wewnętrzny, E. Saunders, L.B. Sawyer, W. Luck, B.R. Kuc, K. Winiarska, Audyt finansowy, Rodzaje audytu wewnętrznego, Audyt działalności, Audyt systemów, Audyt zgodności, Audyt operacyjny. Notatka zawiera omówienie poniższych zagadnień: Zadania audytu wewnętrznego, Europejski Trybunał Obrachunkowy, Standardach Kontroli INTOSAI, Międzynarodowych Standardach Kontroli, Międzynarodową Federacje Księgowych ( IFAC), Polski Instytut Kontrolo Wewnętrznej, Stowarzyszenia Audytorów Wewnętrznych IIA ? Polska.

Początki audyty sięgają bardzo odległych czasów. Potrzebę weryfikacji dokumentów handlowych - dziś jednego z przejawów działalności audytora - zauważono trzy i pół tysiąca lat temu w Mezopotamii. Odkryto pochodzące z tego okresu dokumenty finansowe noszące oznaki sprawdzania i weryfikacji danych w nich zawartych. Podobnie jak w Mezopotamii, znaki wykryto również w dokumentach egipskich, chińskich oraz żydowskich.

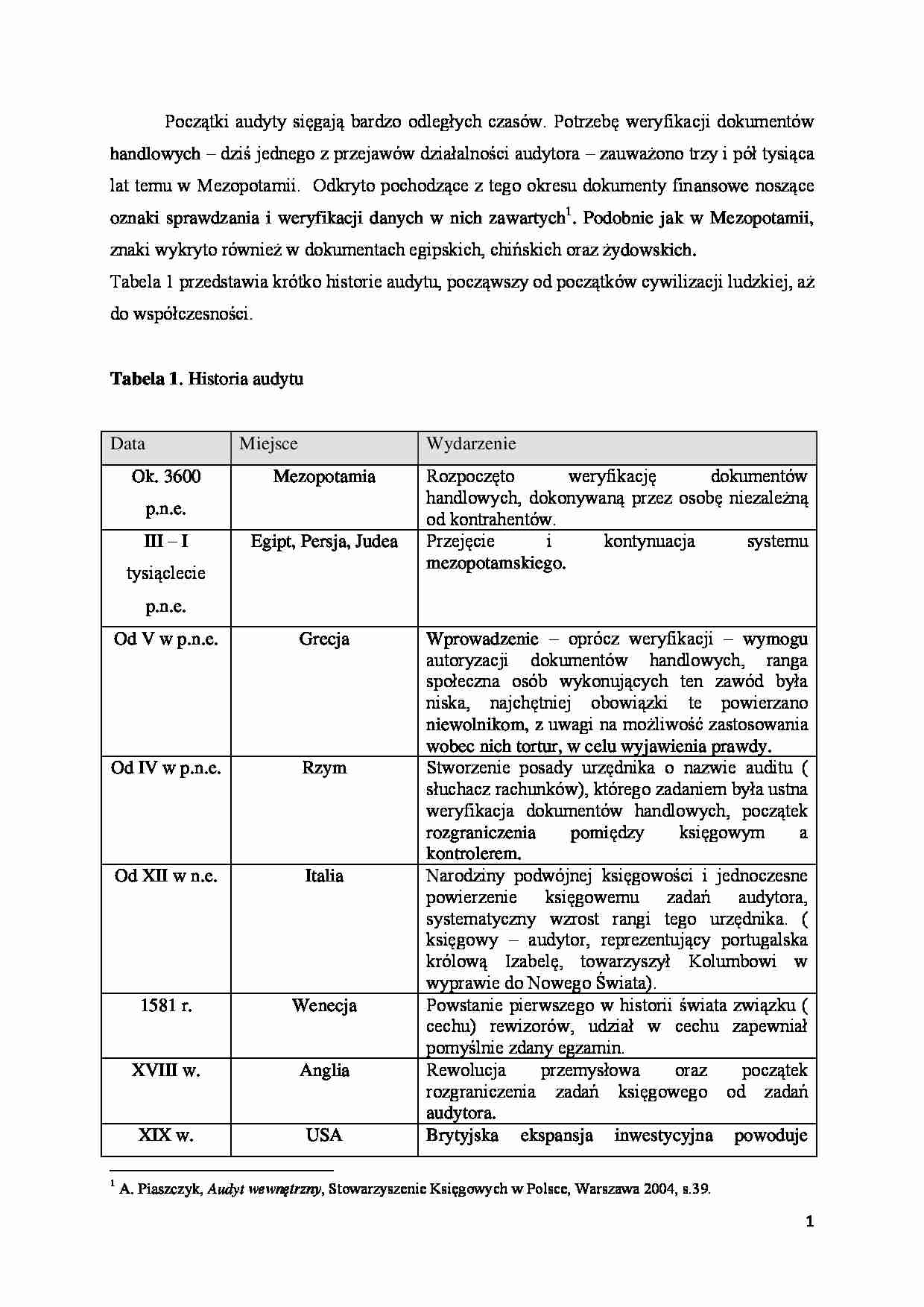

Tabela 1 przedstawia krótko historie audytu, począwszy od początków cywilizacji ludzkiej, aż do współczesności. Tabela 1. Historia audytu

Data

Miejsce

Wydarzenie

Ok. 3600 p.n.e.

Mezopotamia

Rozpoczęto weryfikację dokumentów handlowych, dokonywaną przez osobę niezależną od kontrahentów.

III - I tysiąclecie p.n.e.

Egipt, Persja, Judea

Przejęcie i kontynuacja systemu mezopotamskiego.

Od V w p.n.e.

Grecja

Wprowadzenie - oprócz weryfikacji - wymogu autoryzacji dokumentów handlowych, ranga społeczna osób wykonujących ten zawód była niska, najchętniej obowiązki te powierzano niewolnikom, z uwagi na możliwość zastosowania wobec nich tortur, w celu wyjawienia prawdy.

Od IV w p.n.e.

Rzym

Stworzenie posady urzędnika o nazwie auditu ( słuchacz rachunków), którego zadaniem była ustna weryfikacja dokumentów handlowych, początek rozgraniczenia pomiędzy księgowym a kontrolerem.

Od XII w n.e.

Italia

Narodziny podwójnej księgowości i jednoczesne powierzenie księgowemu zadań audytora, systematyczny wzrost rangi tego urzędnika. ( księgowy - audytor, reprezentujący portugalska królową Izabelę, towarzyszył Kolumbowi w wyprawie do Nowego Świata).

1581 r.

Wenecja

Powstanie pierwszego w historii świata związku ( cechu) rewizorów, udział w cechu zapewniał pomyślnie zdany egzamin.

XVIII w.

Anglia

Rewolucja przemysłowa oraz początek rozgraniczenia zadań księgowego od zadań audytora.

XIX w.

USA

Brytyjska ekspansja inwestycyjna powoduje potrzebę zatrudnienia coraz większej liczby niezależnych audytorów, celu weryfikacji sprawozdań finansowych amerykańskich przedsiębiorstw.

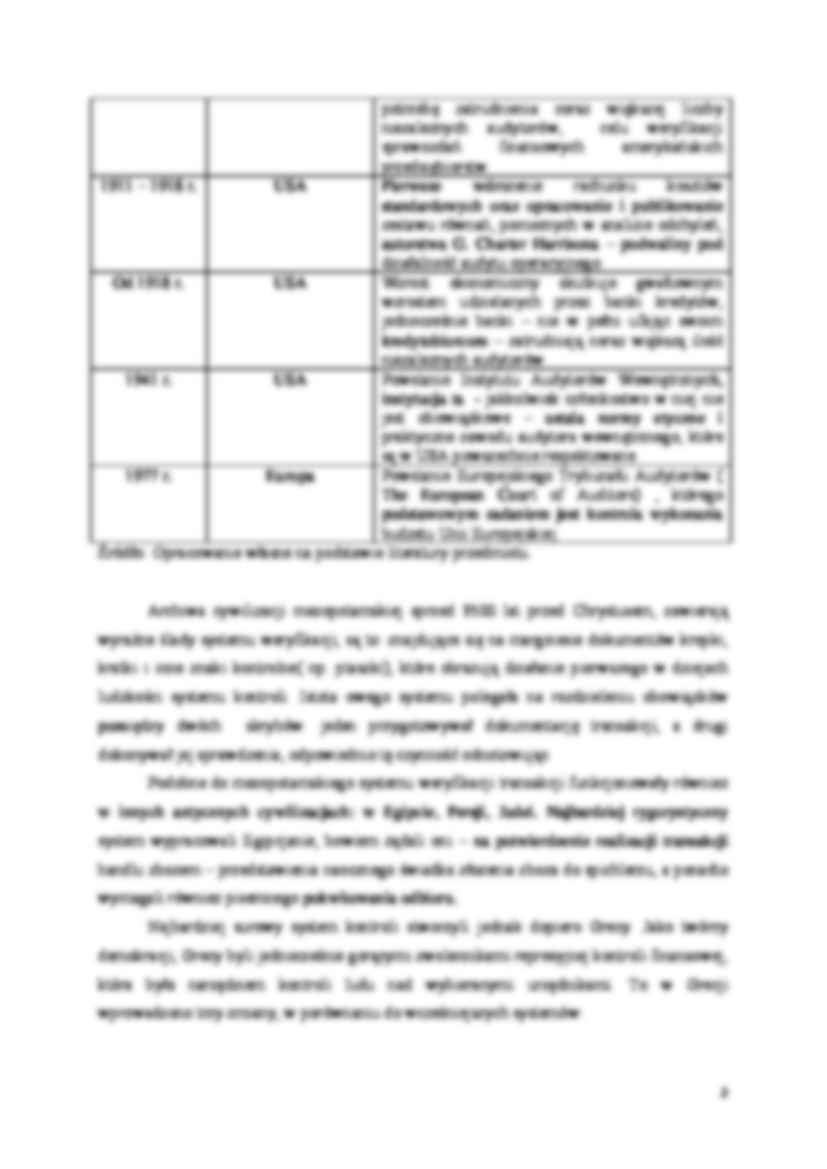

1911 - 1918 r.

USA

Pierwsze wdrożenie rachunku kosztów standardowych oraz opracowanie i publikowanie zestawu równań, pomocnych w analizie odchyleń, autorstwa G. Charter Harrisona - podwaliny pod działalność audytu operacyjnego.

Od 1918 r.

USA

Wzrost ekonomiczny skutkuje gwałtownym wzrostem udzielanych przez banki kredytów, jednocześnie banki - nie w pełni ufając swoim kredytobiorcom - zatrudniają coraz większą ilość niezależnych audytorów. 1941 r.

USA

Powstanie Instytutu Audytorów Wewnętrznych, instytucja ta - jakkolwiek członkostwo w niej

(…)

….

USA

Powstanie Instytutu Audytorów Wewnętrznych, instytucja ta - jakkolwiek członkostwo w niej nie jest obowiązkowe - ustala normy etyczne i praktyczne zawodu audytora wewnętrznego, które są w USA powszechnie respektowane.

1977 r.

Europa

Powstanie Europejskiego Trybunału Audytorów ( The European Court of Auditors) , którego podstawowym zadaniem jest kontrola wykonania budżetu Unii Europejskiej.

Źródło…

… zastosowania powszechnie uznawanych standardów audytu.

W ramach Unii Europejskiej zagadnienia związane z audytem wewnętrznym są przedmiotem zainteresowań Komisji Europejskiej oraz Trybunału Obrachunkowego. Komisja sprawuje kontrolę i audyt funduszy pochodzących z ogólnego budżetu Unii Europejskiej, podczas gdy Trybunał zajmuje się kontrolą zewnętrzną oraz współpracą z jednostkami krajowymi. Europejski…

…. Priorytetowym zadaniem Trybunału jest kontrola budżetu Unii Europejskiej. Przyjmuje on an siebie dużą odpowiedzialność, gdyż środki jakie kontroluje są ogromne. Trybunał przeprowadza kontrolę zgodnie ze swoimi standardami i strategiami kontroli, które przystosowują ogólnie przyjęte standardy międzynarodowe do specyfiki Unii Europejskiej. Są one w szczególności oparte na Standardach Kontroli INTOSAI…

…. Jest on jednocześnie niezależną instytucją, przeprowadzającą kontrolę wewnątrz przedsiębiorstwa i dostarczającą dokładnych analiz, zaleceń i informacji na temat sprawdzanych struktur i działań.

B.R. Kuc

Audyt ewnętrzny - to narzędzie zaprojektowane do badania i sprawdzania, w jakim stopniu określone zasady i procedury są przestrzegane oraz do weryfikowania adekwatności i efektywności powyższych zasad i procedur…

… i autoryzacja transakcji

finansowych

ustna weryfikacja

Rzym audytor dokumentów handlowych kwestor wykrywanie

oszustw i nieprawidłowości

finansowych

Italia księgowy- audytor Prowadzenie ksiąg handlowy

i weryfikacji dokumentów

finansowych

Wielka

Brytania księgowy audytor zewnętrzny dyplomowany księgowy- audytor zewnętrzny

prowadzenie ksiąg handlowych ogół działań finansowych ujawnianie oszustw

i sporządzanie…

... zobacz całą notatkę

Komentarze użytkowników (0)