To tylko jedna z 7 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

dr hab. Alfreda Zachorowska. Notatka składa się z 7 stron.

ANALIZA FINANSOWA WYKAD

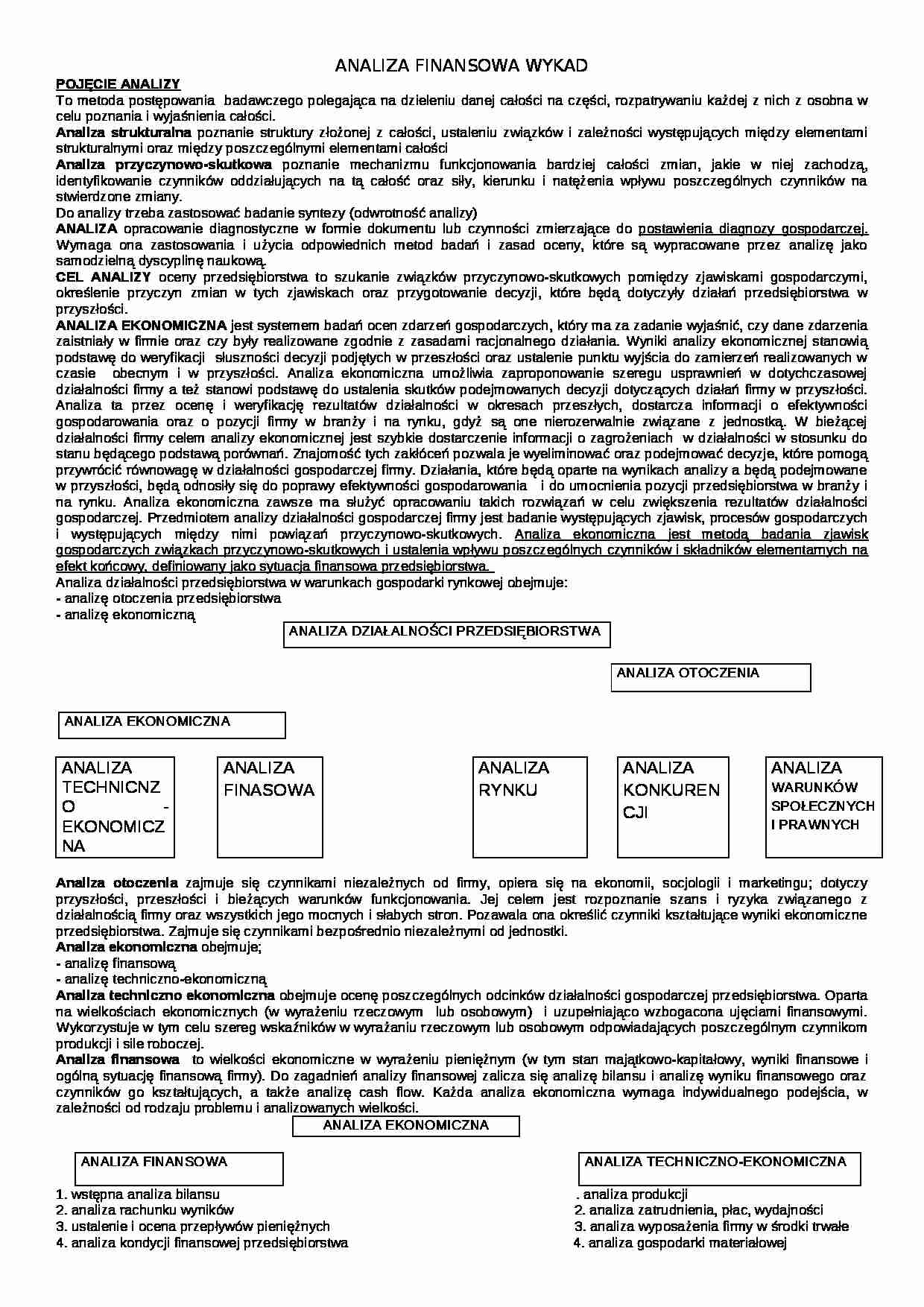

POJĘCIE ANALIZY To metoda postępowania badawczego polegająca na dzieleniu danej całości na części, rozpatrywaniu każdej z nich z osobna w celu poznania i wyjaśnienia całości.

Analiza strukturalna poznanie struktury złożonej z całości, ustaleniu związków i zależności występujących między elementami strukturalnymi oraz między poszczególnymi elementami całości

Analiza przyczynowo-skutkowa poznanie mechanizmu funkcjonowania bardziej całości zmian, jakie w niej zachodzą, identyfikowanie czynników oddziałujących na tą całość oraz siły, kierunku i natężenia wpływu poszczególnych czynników na stwierdzone zmiany.

Do analizy trzeba zastosować badanie syntezy (odwrotność analizy)

ANALIZA opracowanie diagnostyczne w formie dokumentu lub czynności zmierzające do postawienia diagnozy gospodarczej. Wymaga ona zastosowania i użycia odpowiednich metod badań i zasad oceny, które są wypracowane przez analizę jako samodzielną dyscyplinę naukową.

CEL ANALIZY oceny przedsiębiorstwa to szukanie związków przyczynowo-skutkowych pomiędzy zjawiskami gospodarczymi, określenie przyczyn zmian w tych zjawiskach oraz przygotowanie decyzji, które będą dotyczyły działań przedsiębiorstwa w przyszłości.

ANALIZA EKONOMICZNA jest systemem badań ocen zdarzeń gospodarczych, który ma za zadanie wyjaśnić, czy dane zdarzenia zaistniały w firmie oraz czy były realizowane zgodnie z zasadami racjonalnego działania. Wyniki analizy ekonomicznej stanowią podstawę do weryfikacji słuszności decyzji podjętych w przeszłości oraz ustalenie punktu wyjścia do zamierzeń realizowanych w czasie obecnym i w przyszłości. Analiza ekonomiczna umożliwia zaproponowanie szeregu usprawnień w dotychczasowej działalności firmy a też stanowi podstawę do ustalenia skutków podejmowanych decyzji dotyczących działań firmy w przyszłości. Analiza ta przez ocenę i weryfikację rezultatów działalności w okresach przeszłych, dostarcza informacji o efektywności gospodarowania oraz o pozycji firmy w branży i na rynku, gdyż są one nierozerwalnie związane z jednostką. W bieżącej działalności firmy celem analizy ekonomicznej jest szybkie dostarczenie informacji o zagrożeniach w działalności w stosunku do stanu będącego podstawą porównań. Znajomość tych zakłóceń pozwala je wyeliminować oraz podejmować decyzje, które pomogą przywrócić równowagę w działalności gospodarczej firmy. Działania, które będą oparte na wynikach analizy a będą podejmowane w przyszłości, będą odnosiły się do poprawy efektywności gospodarowania i do umocnienia pozycji przedsiębiorstwa w branży i na rynku. Analiza ekonomiczna zawsze ma służyć opracowaniu takich rozwiązań w celu zwiększenia rezultatów działalności gospodarczej. Przedmiotem analizy działalności gospodarczej firmy jest badanie występujących zjawisk, procesów gospodarczych i występujących między nimi powiązań przyczynowo-skutkowych.

(…)

…

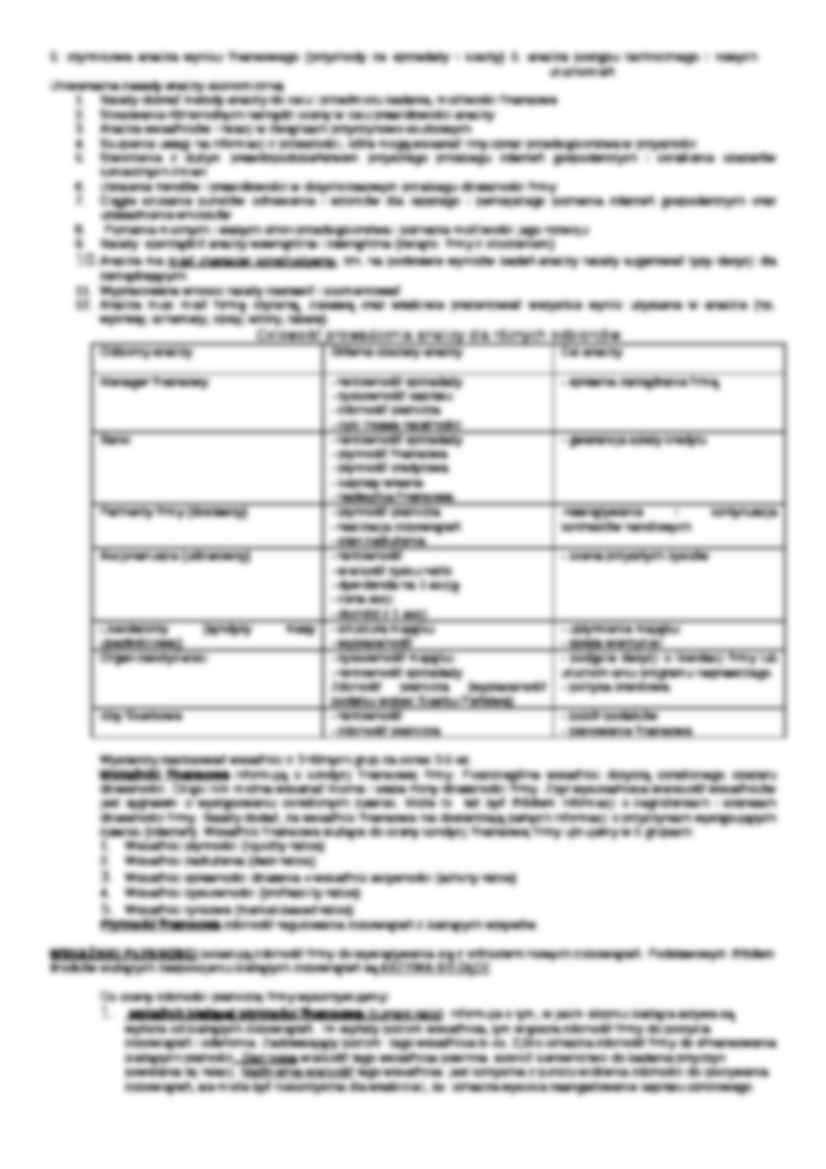

Zdolność płatnicza (wypłacalność podatku wobec Skarbu Państwa)

- podjęcie decyzji o likwidacji firmy lub uruchomieniu programu naprawczego

- polityka branżowa

Izby Skarbowe

- rentowność

- zdolność płatnicza

- pobór podatków

- planowanie finansowe

Wystarczy zastosować wskaźniki z 3 różnych grup za okres 3-5 lat.

Wskaźniki finansowe informują o kondycji finansowej firmy. Poszczególne wskaźniki dotyczą określonego obszaru działalności. Dzięki nim można wskazać mocne i słabe trony działalności firmy. Zbyt wysoka/niska wielskość wskaźników jest sygnałem o występowaniu określonych zjawisk. Może to też być źródłem informacji o zagrożeniach i szansach działalności firmy. Należy dodać, że wskaźniki finansowe nie dostarczają pełnych informacji o przyczynach występujących zjawisk (zdarzeń). Wskaźniki finansowe…

…

Podstawowe kryteria podziału analiz ekonomicznych przedsiębiorstwa:

przeznaczenie analizy

czas, którego dotyczy

zastosowanie metody badawczej

szczegółowość analizy

ANALIZA

(kryterium podziału)

przeznaczenie analizy czas, którego dotyczy zastosowane metody badania szczegółowość analizy

analiza wewnętrzna analiza retrospektywna analiza funkcjonalna analiza ogólna

analiza zewnętrzna analiza bieżąca analiza…

... zobacz całą notatkę

Komentarze użytkowników (0)