To tylko jedna z 11 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Tematyka obejmuje poniższe zagadnienia. Podstawowe wskaźniki oceny ekonomicznej przedsiębiorstwa. Analiza rentowności. Rentowność sprzedaży brutto. Rentowność sprzedaży netto. Rentowność majątku. Rentowność kapitału własnego ROE, ROA, ROS, Analiza płynności. Wskaźnik bieżącej płynności. Wskaźnik szybki. Analiza obrotowości. Wskaźnik operacyjności, wskaźnik kontroli kosztów administracyjnych; poziom zobowiązań w koszcie własnym sprzedaży; wskaźnik pokrycia kosztów kapitałem obrotowym; wskaźnik kosztów finansowych. wskaźnik globalnego obrotu aktywami; wskaźnik rotacji środków trwałych; wskaźnik rotacji majątku obrotowego; wskaźnik rotacji należności; wskaźnik rotacji zobowiązań; wskaźnik rotacji zapasów, wydajność pracy na jednego zatrudnionego; produktywność środków trwałych; sfinansowanie przyrostu środków trwałych z amortyzacji; sfinansowanie przyrostu środków trwałych cash flow; sfinansowanie przyrostu aktywów cash flow. Analiza zdolności do obsługi zadłużenia. wskaźnik ogólnego zadłużenia; wskaźnik zadłużenia kapitału własnego; wskaźnik zadłużenia długoterminowego; wskaźnik zadłużenia środków trwałych. wskaźnik pokrycia obsługi długu; wskaźnik pokrycia zobowiązań odsetkowych; wskaźnik pokrycia obsługi kredytu z cash flow.

Podstawowe wskaźniki oceny ekonomicznej przedsiębiorstwa.

Analiza wskaźnikowa jest działem analizy ekonomicznej zwanym analizą finansową. Analiza finansowa jest to dział analizy ekonomicznej zajmujący się metodami, procedurami i technikami postępowania badawczego oraz tworzeniem zasad posługiwania się nimi w badaniach strukturalnych i przyczynowych zjawisk należących do gospodarki finansowej w przedsiębiorstwie. Dane do analizy wskaźnikowej uzyskuje się z tych samych źródeł co do wyceny przedsiębiorstwa. Są to zatem bilanse, rachunki wyników, przepływy, raporty okresowe. Obliczone na podstawie tych danych wskaźniki stają się przydatne dopiero wtedy, gdy można je z czymś porównać. W praktyce możliwe jest porównanie wskaźników w czasie i w przestrzeni.

Analiza rentowności

Rentowność jest podstawowym czynnikiem warunkującym rozwój spółki. Analiza rentowności odpowiada na pytanie jaka jest szybkość zwrotu zaangażowanych w przedsiębiorstwo kapitałów.

Wskaźniki rentowności wyrażają stosunek zysku osiągniętego z działalności gospodarczej do różnych podstaw porównań. Służą one nie tylko do oceny przedsiębiorstwa, ale także zdolności kierownictwa firmy do generowania zysku z posiadanych środków. W praktyce można wyróżnić trzy płaszczyzny badania rentowności:

rentowność sprzedaży;

rentowność aktywów (majątku);

rentowność finansową.

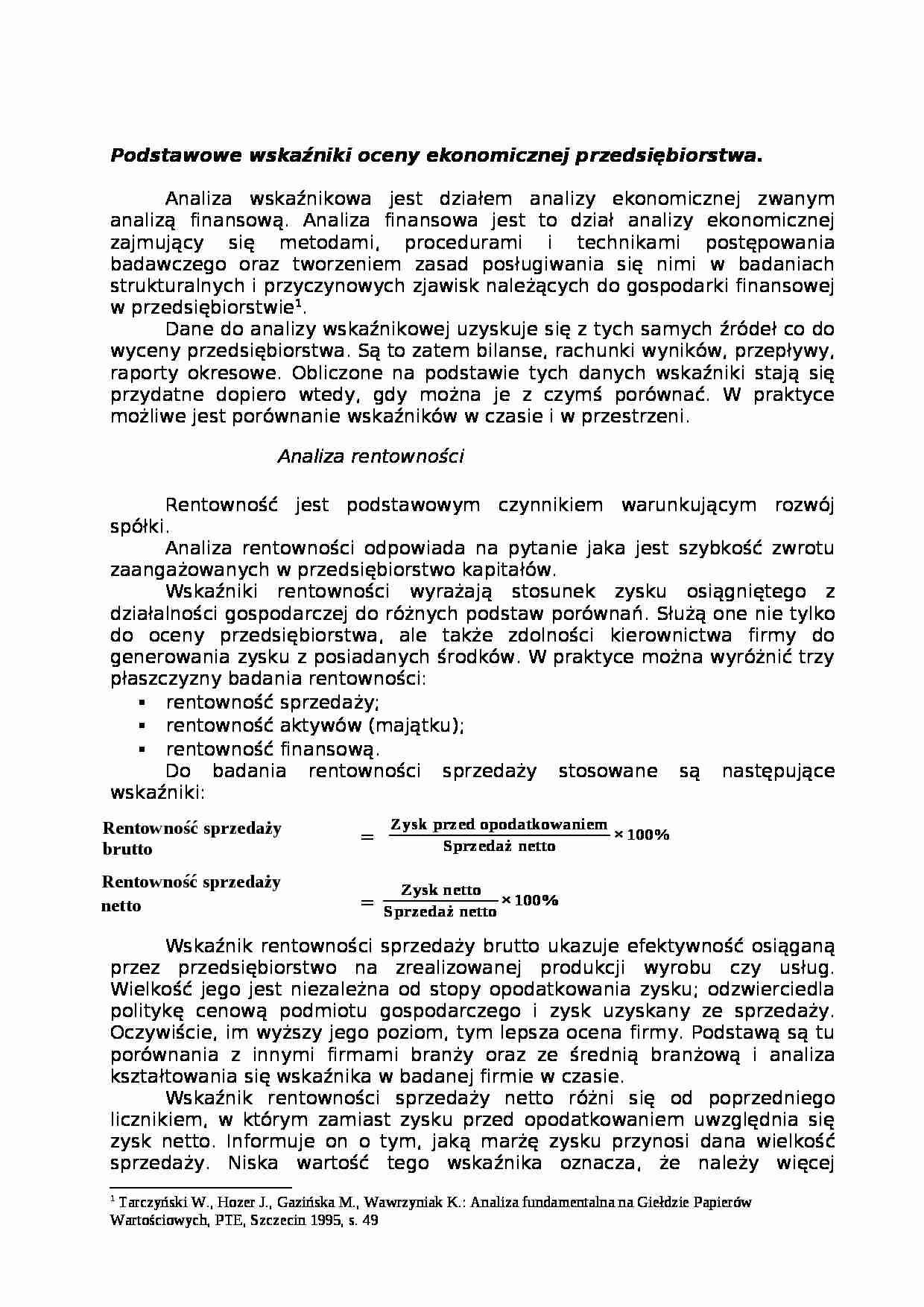

Do badania rentowności sprzedaży stosowane są następujące wskaźniki:

= = Wskaźnik rentowności sprzedaży brutto ukazuje efektywność osiąganą przez przedsiębiorstwo na zrealizowanej produkcji wyrobu czy usług. Wielkość jego jest niezależna od stopy opodatkowania zysku; odzwierciedla politykę cenową podmiotu gospodarczego i zysk uzyskany ze sprzedaży. Oczywiście, im wyższy jego poziom, tym lepsza ocena firmy. Podstawą są tu porównania z innymi firmami branży oraz ze średnią branżową i analiza kształtowania się wskaźnika w badanej firmie w czasie. Wskaźnik rentowności sprzedaży netto różni się od poprzedniego licznikiem, w którym zamiast zysku przed opodatkowaniem uwzględnia się zysk netto. Informuje on o tym, jaką marżę zysku przynosi dana wielkość sprzedaży. Niska wartość tego wskaźnika oznacza, że należy więcej sprzedać, aby uzyskać określoną kwotę zysku. Wysoka wartość wskaźnika jest zatem inform

(…)

… zyskowności kapitałów własnych. W takim przypadku zyskowność kapitałów własnych jest wyższa od zyskowności majątku. Różnica poziomu obu wskaźników (ROE i ROA) wyraża pozytywny efekt dźwigni finansowej i może być wyrażona formułą:

EDF = ROE - ROA

Dodatni efekt dźwigni finansowej występuje zatem, jeżeli stopa procentowa stosowana do płaconych odsetek od kredytów i pożyczek jest niższa od zyskowności majątku…

... zobacz całą notatkę

Komentarze użytkowników (0)