To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Analiza finansowa w ramach analizy fundamentalnej .

Założenia wstępne :

Nie będziemy zajmować się 3 pierwszymi etapami (analizami makro, sektorową i sytuacyjną), ale analizą finansową i wyceną wartości akcji.

Jednym z kluczowych narzędzi jest analiza wskaźnikowa W ramach analizy fundamentalnej przeprowadza się ją w 2 obszarach: Analiza kondycji majątkowej spółki pod kątem identyfikacji możliwości wzrostu lub spadku wartości zysku na akcję Wskaźniki wartości rynkowej i ocena opłacalności inwestycji w akcji w oparciu o te wskaźniki

Wskaźniki wartości rynkowej buduje się wiążąc aktualną wycenę akcji z kondycją finansową Analiza kondycji finansowej spółki : Wiąże się z analizą finansową przedsiębiorstwa, ale nie w szerokim tego słowa znaczeniu

Wskaźników jest w literaturze około 200, spotkaliśmy się z 70, trzon to około 30, potrzeba mniej, a najważniejszych jest 12

Polskie zasady rachunkowości nie są najlepsze pod kontem inwestora - to jest stworzone pod kontem systemu podatkowego (maksymalizować dochód pod kontem obciążeń podatkowych a nie zysków inwestora)

Trzeba stworzyć podział wyniku finansowego (oparty na modelu amerykańskim)

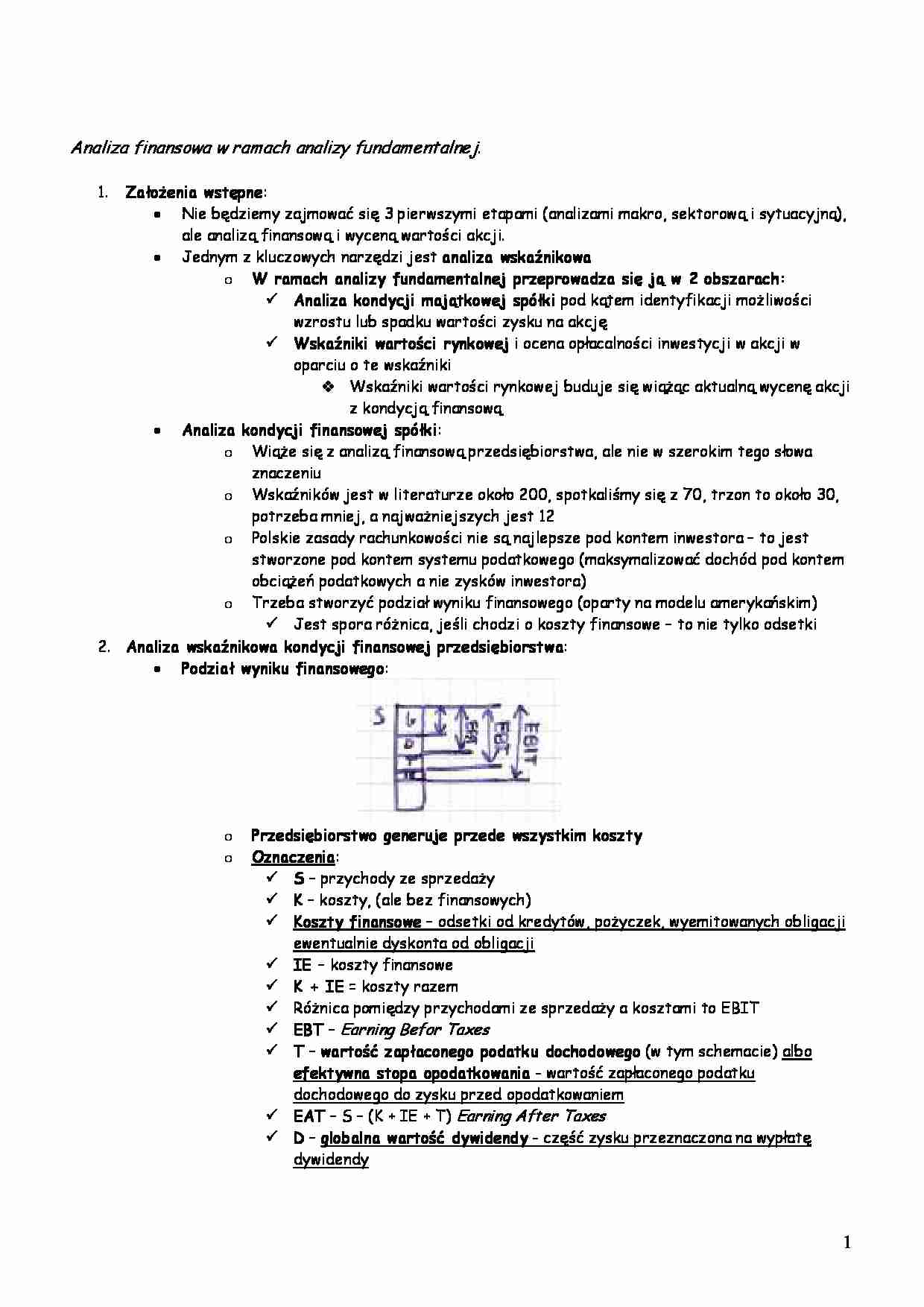

Jest spora różnica, jeśli chodzi o koszty finansowe - to nie tylko odsetki Analiza wskaźnikowa kondycji finansowej przedsiębiorstwa : Podział wyniku finansowego :

Przedsiębiorstwo generuje przede wszystkim koszty Oznaczenia : S - przychody ze sprzedaży K - koszty, (ale bez finansowych) Koszty finansowe - odsetki od kredytów, pożyczek, wyemitowanych obligacji ewentualnie dyskonta od obligacji IE - koszty finansowe K + IE = koszty razem

Różnica pomiędzy przychodami ze sprzedaży a kosztami to EBIT EBT - Earning Befor Taxes T - wartość zapłaconego podatku dochodowego (w tym schemacie) albo efektywna stopa opodatkowania - wartość zapłaconego podatku dochodowego do zysku przed opodatkowaniem EAT - S - (K + IE + T) Earning After Taxes D - globalna wartość dywidendy - część zysku przeznaczona na wypłatę dywidendy b - retention ratio - wskaźnik posiadania - współczynnik zysku pozostającego do dyspozycji spółki po wypłacie dywidendy Inne symbole, którymi będziemy opisywać poszczególne zmienne : SO - liczba akcji, na jaką dzieli się kapitał zakładowy NW - wartość kapitałów własnych spółki (wartości księgowej spółki) Wartość księgowa spółki - jest równa wartości kapitałów własnych, który tworzy suma: Kapitału zakładowego Kapitału zapasowego

(…)

… (rozwijał się prężnie do 2007 roku) do tego doszedł jeszcze efekt wejścia Polski do UE

Trzeba minimalizować obciążenia podatkowe w granicach prawa Nie minimalizować zysku, ale przeprowadzać optymalizację, aby zwiększać zysk przy minimalizacji stopy opodatkowani

IV równanie:

Jak dźwignia finansowa wpływa na zwiększenie stopy zwrotu z kapitału zakładowego?

V równie:

Z punktu widzenia przedsiębiorstwa…

... zobacz całą notatkę

Komentarze użytkowników (0)